5.3. Питання для самопідготовки і самоконтролю знань

1. Цілі та припущення проведення аналізу беззбитковості.

2. Чому фінансових менеджерів цікавить розрахунок точки беззбитковості виробництва? Чому точка беззбитковості є критерієм оцінки проектів? Яким має бути характер порівняння двох проектів?

3. Порядок розрахунку готівкової, бухгалтерської та фінансової точки беззбитковості.

4. Що таке операційний ліверидж? Методичні підходи до розрахунку операційного лівериджу.

5. Значення розрахунку операційного лівериджу для фінансового менеджера.

6. Поняття капітального бюджетування та проблем, які воно створює для аналізу дисконтованих грошових потоків.

5.4. Тематика індивідуальних (розрахункових) завдань за темою 5 (5 балів)

1. На виробництво 8 тис. одиниць продукції величина операційного лівериджу становить 3. Якщо обсяг продажу продукції зросте до 10 тис. одиниць, якою буде відносна зміна операційного грошового потоку? Яким буде новий рівень операційного лівериджу: вищим чи нижчим? Поясніть.

2. Постійні витрати за проектом становлять 75 тис. грн. на рій – операційний грошовий потік при продажу 4 000 одиниць – 150 тис. грн. Визначте величину операційного лівериджу. Якщо кількість проданої продукції зросте з 4 000 до 5 000 одиниць, наскільки збільшиться операційний грошовий потік? Якою буде нова величина операційного лівериджу?

3. Відомо, що при виробництві 3 000 одиниць продукції величина операційного лівериджу дорівнює 3. Грошовий потік становить 5 000 грн. Яким буде грошовий потік, якщо обсяг випуску зросте до 4 000 одиниць? Якщо обсяг випуску знизиться до 2 000? Якою буде нова величина операційного лівериджу у кожному випадку?

Термінологічний словник

Готівкова точка беззбитковості враховує тільки значення постійних витрат, при цьому операційний грошовий потік дорівнює нулю.

Змінними витратамиє витрати, які змінюються зі зміною обсягу випуску і дорівнюють нулю, якщо обсяг випуску дорівнює нулю.

Операційний ліверидж – це ключовий показник рівнів беззбитковості продукції, що свідчить про чутливість операційних грошових потоків до змін в обсязі продажу.

Постійні витрати– це витрати, які не змінюються протягом певного періоду часу і не залежать від обсягу продукції, яка виробляється протягом цього періоду.

Точка беззбитковості – це такий обсяг випуску, при якому отриманий прибуток дорівнює нулю.

Фінансова точка беззбитковості враховує величину постійних витрат та щорічні ануїтетні платежі, що дають змогу повернути суму інвестицій в майбутньому.

Література: 7; 9; 11; 12; 29; 39.

[Вверх] [Вниз]

Тема 6. Оцінка і прийняття проектних рішень в умовах ризику та невизначеності

6.1. Методичні поради до вивчення теми

Кожний проект реалізується в майбутньому, що, безумовно, супроводжується деякими елементами невизначеності подій, пов’язаних з проектом. Аналітик повинен розглянути всі можливі несприятливі варіанти у майбутньому. При аналізі проекту слід розрізняти ризик та невизначеність. Ризик присутній тоді, коли ймовірність можна визначити на підставі попереднього періоду, а невизначеність – у той час, коли можливість наслідків визначається суб'єктивно, оскільки дані відсутні.

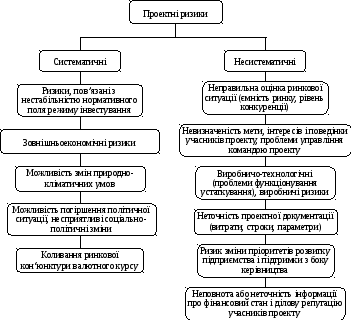

Під ризиком в проектному аналізі розуміють ймовірність визначеного рівня втрат фірмою частини своїх ресурсів або недоотримання доходів, або появу додаткових витрат при реалізації проекту (рис. 6.1).

Метою аналізу ризику є надання потенційним партнерам або учасникам проекту потрібних даних для прийняття рішення щодо доцільності участі у проекті та заходів їх захисту від можливих фінансових втрат.

Існують якісний (визначення показників ризику, етапів робіт, при яких він виникає, його потенційних зон та ідентифікація ризику) та кількісний (передбачає числове визначення розміру окремих ризиків, а також окремих проектів в цілому) види аналізу ризику.

Найбільш відомими методами аналізу ризику є метод чутливості, метод сценаріїв та метод Монте-Карло. Суть аналізу чутливості полягає у вимірюванні чутливості основних результуючих показників проекту (NPV або IRR) до зміни тієї чи іншої змінної величини. При аналізі сценаріїв експерт об’єднує всі можливості для невизначених змінних величин у більшу кількість сценаріїв, кожний з яких передбачає тільки одну комбінацію оцінки окремої змінної величини. Метод Монте-Карло можна розглядати як свого роду імітацію майбутнього в лабораторних умовах. Оскільки відповідна програма обирає значення вхідних змінних з випадкових розподілів ймовірностей, то кожний одержаний результат відображає можливий стан справ за проектом у майбутньому.

Р ис.

6.1. Систематичні і несистематичні ризики

ис.

6.1. Систематичні і несистематичні ризики

Управління ризиком передбачає ідентифікацію, аналіз, оцінку ризику та розробку заходів по його зниженню. До методів зниження ризиків слід віднести: розподіл ризику між учасниками проекту (передача частини ризику співвиконавцям); резервування коштів на покриття непередбачених витрат; зниження ризиків у плані фінансування; страхування.