1.Метод наименьших квадратов: алгоритм метода; условия применения.

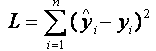

Для оценки параметров линейной или линеаризованной модели применяется метод наименьших квадратов (МНК). Суть метода состоит в следующем: к реальным данным подбирается функция и её параметры, чтобы разности (отклонения, остатки) между реальными и вычисленными значениями у были минимальны. Но разностей много, поэтому минимизируется сумма квадратов этих разностей:

МНК с Поиском решения можно использовать непосредственно. Для этого надо задать произвольные коэффициенты a и b, построить по ним функцию Ŷ = a + bX, вычислить остатки e = Y – Ŷ и их квадраты, сумму e2.

В окне Поиска решения установить Целевая ячейка ∑e2 минимум, Изменяя ячейки a и b, ограничений нет.

Матричный метод МНК основан на представлении множеств X, Y, остатков E и параметров линейной модели B в виде векторов, над которыми затем проводятся операции. Векторное представление модели

Y = B * X + E

где

Y B X E

y1 1 x1 e1

y2 1 x2 e2

. a . .

. b . .

. . .

yn 1 xn en

Эту модель, записанную в векторном виде или в виде системы линейных уравнений, называют схемой Гаусса-Маркова.

Условие МНК e2 - min , или в матричном виде (Y-XB)T(Y-XB) - min.

Т означает транспонирование, то есть преобразование столбца в строку. Решением является вектор В:

B = (XTX)-1XTY

Здесь -1 означает обращение матрицы. Транспонирование и обращение матриц можно выполнять в Excel, используя функции ТРАНСП и МОБР.

Согласно теореме Гаусса-Маркова, Метод наименьших квадратов, приведённый к линейному преобразованию матриц или к системе линейных уравнений, обеспечивает наилучшую несмещенную, эффективную и сходящуюся к пределу (“состоятельную”) оценку вектора параметров, т.е. наилучшее качество линейной модели, если соблюдаются условия:

Линейная модель соответствует действительности.

Существует дисперсия регрессора.

Математическое ожидание возмущения равно нулю: E(ui) = 0.

Возмущение имеет нормальное распределение.

5. Равенство ожидаемых значений дисперсий возмущений в разных диапазонах Х: E(u2) = Const. Это свойство называется гомоскедастичность, его несоблюдние – гетероскедастичность.

2.Типы переменных в эконометрических моделях. Структурная и приведённая формы спецификации эконометрических моделей.

Основные виды переменных в эконометрике:

- эндогенные, или зависимые переменные, прогнозирование которых является одной из основных задач эконометрики;

- экзогенные, или влияющие переменные; могут быть внешними по отношению к системе (курс доллара, учетная ставка, время), или мы можем ими управлять: расходы на разные цели;

- лаговые: переменные прошедших временных интервалов; вчера мы пытались их прогнозировать, а сегодня знаем.

Экзогенные и лаговые объединяют термином предопределённые. Кроме того, существуют фиктивные, замещающие, инструментальные переменные

Для построения прогнозов эндогенных переменных необходимо выразить текущие эндогенные переменные модели в виде явных функций предопределённых переменных. Последняя спецификация, полученная путем включения случайных возмущений получена в результате математической формализации экономических закономерностей. Такая форма спецификации называется структурной. В общем случае в структурной спецификации эндогенные переменные не выражены в явном виде через предопределенные.

Модель, в которой эндогенные переменные выражены в явном виде через предопределенные переменные получила название приведенной.

В частном случае структурная и приведённая формы модели могут совпадать. При правильной спецификации модели переход от структурной к приведённой форме всегда возможен, обратный переход возможен не всегда.

Введем следующие обозначения:

Yt — вектор-столбец текущих значений эндогенных переменных;

Xt — расширенный вектор-столбец предопределённых переменных, значения которых известны к моменту t;

А и В — матрицы коэффициентов структурной формы модели (структурные коэффициенты);

Vt — вектор-столбец текущих возмущений.

С учетом данных обозначений матричная запись структурной формы эконометрической модели принимает вид

A Yt +B Xt=Vt .

Матричное представление приведённой формы спецификации следующее:

Yt=M Xt+Ut,

где М— матрица приведенных коэффициентов, то есть

М = –А-1 В.