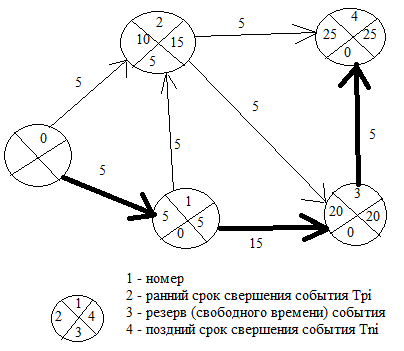

24) Понятия критического пути, раннего и позднего сроков свершения событий, резерва события и резерва работы

Критический путь – это максимально необходимая длительность от исходного до завершающего события.

Ранний срок определяется движением от исходного события и равен максимальной длительности входящих работ.

Поздний срок считается от завершающего события

Различают резерв события и резерв работы.

25) Порядок формирования сетевой модели

Порядок формирования сетевой модели:

Идет описание необходимых работ в определенной последовательности; эти работы обозначаются определенным образом (например 0,2 или 0,1 или 1,3), и события тоже (1 или 2 и т.п.)

Определение длительности работ. Т.к. длительность работ имеет вероятностный характер, то определение идет с учетом вероятности. tср(ожид) = (a+4m+b) / 6

Где a, m и b – минимальное, наиболее вероятное и максимальные оценки.

Не должно быть замкнутых циклов

(на листе). Условные работы, необходимы для передачи результатов, обозначаются пунктиром

Не должно быть обрывов в работе

Не должно быть тупиковых событий, кроме завершающего

Не должно быть висячих событий

ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.

Лекция 1.

1) Основные цели текущей деятельности и развития компании. Понятие планирования. Составляющие процесса планирования

При планировании деятельности фирмы нужно соблюдать пропорции для текущей деятельности и развития.

Золотые пропорции: 38% - на развитие; 62% - на текущую деятельность

Основная цель текущей деят-ти: обеспечить платежеспособность фирмы

Основная цель развития: увеличение активов, капитала фирмы (рост капитализации фирмы)

Существует текущее (годовое) планирование и стратегическое (перспективное, на ряд лет).

Планирование представляет собой проектирование желаемого будущего и эффективных путей его достижения.

Процесс планирования включает:

Анализ и оценка потенциала предприятия и его положения на рынке

Определение целей (желаемых результатов) на планируемый период

Установление основных ориентиров плана и контрольных показателей на плановый период

Разработка и оценка вариантов плановых решений

Установление критериев и выбор варианты плана для реализации. (Критерий – признак предпочтительности: рентабельность, отношение выгод и затрат, доходность, экономичность – снижение затратоемкости)

Организационно-финансовое сопровождение плана

Контролинг, корректировка плановых заданий

2) Задачи финансирования для текущей и стратегической деятельности

Для осуществления текущей и стратегической деятельности необходимо формировать соответствующие бюджеты.

Задачами текущей деятельности являются:

обеспечение непрерывной прибыли от использования мощности предприятия

расходы по снижению себестоимости

обеспечение экономического роста компании

Задачи стратегической деятельности:

капитальные вложения в основные фонды

повышение конкурентоспособности изделий

расширение зоны рынка сбыта

инвестиции в новую продукцию

инвестиции в расширение бизнеса (диверсификация).