10. Методы планирования бюджетных расходов. Программно-целевой метод. Нормативный метод. Виды норм и нормативов.

Расходы бюджетов планируются двумя основными методами:

Программно целевой. Этим методом планируются расход на реализацию федеральных и региональных целевых программ. Для этого определяется:

Период действия программы

Цели, которые необходимо достичь

Затраты с этим связанные

Распределение бюджетных средств по годам

По мере выполнения программы расходы могут корректироваться. Этот метод применяется для расчета расхода бюджета.

Нормативный метод. Применяется для расчета расходов бюджетных учреждений, при этом расход определяется путем умножения установленных норм расхода на число расчетных единиц.

Расчетная единица – это основной промышленный показатель, который характеризует деятельность данного учреждения, например по школам основным показателем являются число учащихся и количество классов, по детским садам число детей, количество групп и количество дето дней, по больницам это количество коек и количество койко-дней, по поликлиникам – число врачебных должностей, число врачебных посещений.

В течение года число расчетных единиц может меняться и для его расчета используется среднегодовой показатель.

Кср=К1*М1+ К2*М2+ КН*МН/12

Где к1 – контингент на начало года, к2, кН – контингент после изменения, М1 – число месяцев функционирование контингента на начало года, М2, МН – число месяцев функционирования измененного контингента

ВИДЫ НОРМ

по содержанию:

-материальные, то есть нормы расхода в натуральном выражении;

- финансовые, то есть нормы расхода в денежном выражении

2. По применению:

- обязательные (учитываемые правительством РФ и обязательные к применению)

- Расчетные ( Определяется путем расчета на одну расчетную единицу)

3. по методам построения:

- Индивидуальные (то есть норма одного вида расходов; на питание или медикаменты);

- комбинированные (то есть нормы расхода нескольких видов расхода);

- Укрупненная норма (полная стоимость расчетной единицы)

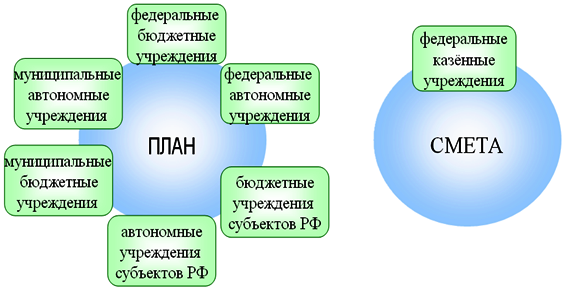

11. Бюджетная смета казенного учреждения, её форма, порядок составления и ведения. План финансово-хозяйственной деятельности автономного и бюджетного учреждения, его составные части.

Правовое регулирование

Министерство финансов РФ устанавливает:

Требования к составлению Плана финансово-хозяйственной деятельности государственного (муниципального) учреждения. (Подпункт 6 пункт 3.3 статья 32 ФЗ «О некоммерческих учреждениях»)

Требования к составлению и ведению бюджетных смет федеральных казенных учреждений. (Статья 221 Бюджетного кодекса Российской Федерации).

Законодательство.

Бюджетный кодекс РФ,

Федеральный закон № 174-ФЗ "Об автономных учреждениях".

ФЗ № 83 "О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием правового положения государственных (муниципальных) учреждениях".

Область применения нормативных правовых актов.

Полномочия органов государственной власти в части установления порядка составления Плана и Сметы.

План:

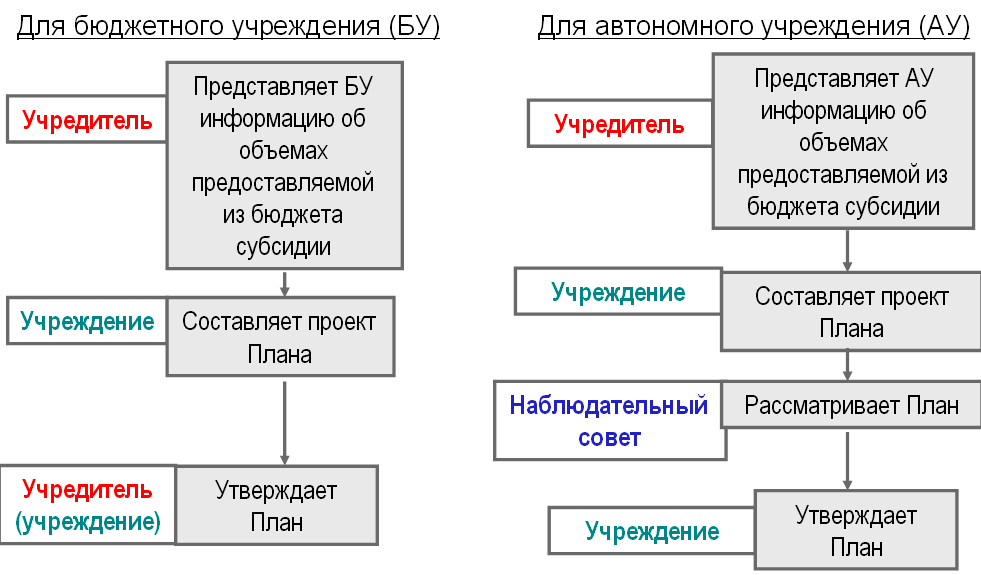

Порядок составления Плана устанавливает учредитель учреждения.

Смета:

Порядок составления Сметы устанавливает главный распорядитель средств федерального бюджета.

Цели составления Плана и Сметы:

Планирование общих объемов поступлений и выплат

Определение сбалансированности финансовых показателей

Планирование мероприятий по повышению эффективности использования средств, поступающих в распоряжение учреждения

Планирование мероприятий по предотвращению образования просроченной кредиторской задолженности учреждения

Управление доходами и расходами учреждения.

Составление сметы:

Бюджетная смета-документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств казенного учреждения.

Кроме этого - это основной методологический документ, опр доходы и расходы бюджетного учреждения с поквартальной разбивкой.

Бюджетную смету все казенные учреждения составляют в обязательном порадке.

…..имеет титульный лист, на кот указывается:

-наименование учреждения

-адрес

-бюджет из которого финансируется учреждение

-структура кода в бюджетной классификации

-сумма доходов и расходов цифрами и прописью.

Смета состоит з 2 частей:

1.доходы и поступления в кот д б отражены все доходы бюджетного учреждения, получаемые из бюджета гос внебюдж фондов и от предпринимательской и иной приносящей доход деятельности, если таковая имеется

Кроме того учитываются доходы от оказания платных услуг и доходы, получаемые от использования гос и муниципальных собственности, закр-м за бюджетным учрежденияем на праве оперативного управления.

Ст 161

В этой части отр-ся напрвления соотв профилю учреждения, а также расходы на:

–оплату труда

–перечисление страх взносов в гос внебюдж фонды

–трансферты населению

–командировочные или компенсационные выплаты работникам

–оплата ТРУ

1.по гос(муниципальным )контрактам

2.в сответствии с учрежденными сметами.

…. С одной стороны имеет форму планов документов, с др стороны утв бюджетная смета явл-ся основой для расходования средств в казенных учреждениях.

Первоначальная смета составляется как бюджетная заявка на этапе составления проекта бюджета.

Получатель бюжетных средств (бюдж учр-е) получает от вышестоящего органа задание по объему предоставления гос(муниц)услуг.бюджетное учреждение рассчитывает потребность в бюджетных средсьвах на оснвое указанных заданий и нормативов фин затрат.

После утверждения бюджета все получатели бюджетных средств информируются о кол-ве выделенных им средств в форме уведомления.

В течении 10 дней после получения уведомлений казенные учр-я составляет бюдженую смету и предоставл ее на утверждение вышестоящему РБС.

После утв-я смета в течении одного дня подается в орган исполняющий бюджет и явл-ся документом на основании котороо производится расходование бюджетных средств.

В течении года в смету могут быть внесены изменения в части распределения расходов между статьями сметы.

Для этого бюджетного учреждения предоставляют матевированную заявку главному распорядителю который рассматривает и утверждает изменения.

Новый вариант сметы предоставляется в орган предоставляющий бюджет.

Изменения в приказ Минфина России № 112н:

Уточнение понятийного аппарата

Установление формы бюджетной сметы

Дополнение приказа положениями, касающимися определения показателей бюджетной сметы в части нормативных затрат на оказание учреждениями услуг (выполнение работ)

Содержание плана:

Заголовочная часть

Содержательная часть

Оформляющая часть

Приложения к Плану

Заголовочная часть:

наименование учреждения – составителя Плана;

гриф утверждения документа, содержащий наименование должности, подпись (и ее расшифровку) лица, уполномоченного утверждать План, и дату утверждения;

наименование документа;

наименование органа, осуществляющего функции и полномочия учредителя;

дополнительные реквизиты, идентифицирующие учреждение (адрес фактического местонахождения, идентификационный номер налогоплательщика (ИНН) и значение кода причины постановки на учет (КПП) учреждения);

финансовый год, на который представлены содержащиеся в документе сведения;

наименование единиц измерения показателей, включаемых в План.

Содержательная часть (содержательная часть состоит из текстовой и табличной части)

В текстовой части указываются:

цели деятельности учреждения в соответствии с федеральными законами, иными нормативными (муниципальными) правовыми актами и уставом учреждения;

виды деятельности учреждения, относящиеся к его основным видам деятельности в соответствии с уставом учреждения;

перечень услуг (работ), относящихся в соответствии с уставом к основным видам деятельности учреждения, предоставление которых для физических и юридических лиц осуществляется за плату;

общая балансовая стоимость недвижимого государственного (муниципального) имущества на дату составления Плана в разрезе источников его формирования;

общая балансовая стоимость движимого государственного (муниципального) имущества на дату составления Плана, в том числе балансовая стоимость особо ценного движимого имущества;

иная информация по решению органа, осуществляющего функции и полномочия учредителя.

Составление Плана (продолжение)

На этапе формирования проекта бюджета на очередной финансовый год составляется проект Плана, на основании представленной учредителем информации о планируемых объемах:

субсидий на выполнение государственного (муниципального) задания;

целевых субсидий;

бюджетных инвестиций;

публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, полномочия по исполнению которых от имени органа исполнительной власти (органа местного самоуправления) передаются в установленном порядке учреждению

2. После утверждения закона (решения) о бюджете, проект Плана уточняется.

Нормативы затрат:

Выплаты, связанные с выполнением государственного (муниципального) задания, формируются в соответствии с нормативами затрат, установленными для:

федеральных бюджетных учреждений – Министерством финансов Российской Федерации;

федеральных автономных учреждений – Министерством экономического развития Российской Федерации;

учреждений субъекта Российской Федерации (муниципальных учреждений) – в соответствии с предусмотренным пунктом 4 статьи 69.2 Бюджетного кодекса Российской Федерации порядком высшего исполнительного органа государственной власти субъекта Российской Федерации (местной администрации).

Выплаты, источником финансового обеспечения которых являются целевые субсидии осуществляются в соответствии с нормативным (муниципальным) правовым актом, устанавливающим порядок предоставления целевой субсидии из соответствующего бюджета.

Выплаты, источником которых являются поступления от оказания учреждением услуг (выполнения работ), на платной основе, рассчитываются исходя из стоимости услуг (работ) на основании экономически обоснованных затрат материальных и трудовых ресурсов

Распределение полномочий при составлении и утверждении Плана