Вопрос 1. Классические методы оценки инвестиционных проектов.

Для оценки компаний, бизнеса и инвестиционных проектов, как правило, используют три подхода:

Доходный подход

Затратный подход

Сравнительный подход

Доходный подход:

Разделяется на:

Метод дисконтированных денежных потоков

Данный подход считается наиболее приемлемым с точки зрения инвестиционных мотивов, поскольку под стоимостью предприятия в нем понимается не стоимость набора активов (здания, сооружения, машины, оборудование, нематериальные ценности и т.д.), а оценка потока будущих доходов. Доходный подход предполагает, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса.

Метод ДДП может быть использован для оценки любого действующего предприятия. Тем не менее, существуют ситуации, когда он объективно дает наиболее точный результат рыночной стоимости предприятия. Применение данного метода наиболее обосновано для оценки предприятий, имеющих определенную историю хозяйственной деятельности (желательно прибыльной) и находящихся на стадии роста или стабильного экономического развития.

Данный метод в меньшей степени применим к оценке предприятий, терпящих систематические убытки

Метод капитализации прибыли

Метод капитализации прибыли является одним из вариантов доходного подхода к оценке бизнеса действующего предприятия. Как и другие варианты доходного подхода, он основан на базовой посылке, в соответствии с которой стоимость доли собственности в предприятии равна текущей стоимости будущих доходов, которые принесет эта собственность.

Сущность данного метода выражается формулой:

Оцененная стоимость = Чистая прибыль/Ставка капитализации

Метод капитализации прибыли в наибольшей степени подходит для ситуаций, в которых ожидается, что предприятие в течение длительного срока будет получать примерно одинаковые величины прибыли (или темпы ее роста будут постоянными).

В отличие от оценки недвижимости в оценке бизнеса данный метод применяется довольно редко из-за значительных колебаний величин прибылей или денежных потоков по годам, характерных для большинства оцениваемых предприятий.

Затратный подход:

Затратный (имущественный) подход в оценке бизнеса рассматривает стоимость предприятия с точки зрения понесенных издержек. Балансовая стоимость активов и обязательств предприятия вследствие инфляции, изменений конъюнктуры рынка, используемых методов учета, как правило, не соответствует рыночной стоимости. В результате перед оценщиком встает задача проведения корректировки баланса предприятия. Для осуществления этого предварительно проводится оценка обоснованной рыночной стоимости каждого актива баланса в отдельности, затем определяется текущая стоимость обязательств и, наконец, из обоснованной рыночной стоимости суммы активов предприятия вычитается текущая стоимость всех его обязательств. Результат показывает оценочную стоимость собственного капитала предприятия.

Собственный капитал = Активы – Обязательства

Разделяется на:

Метод стоимости активов

Метод ликвидационной стоимости

Сравнительный подход:

Разделяется на:

Метод компании-аналога – Метод рынка капитала

- Оценка миноритарного пакета акций

- Использование цен, сформированных открытым фондовым рынком. База для сравнения – цена на единичную акцию акционерных обществ открытого типа. Этот метод используется в большей степени при сравнительном подходе оценки стоимости

предприятия.

Метод сделок – Метод продаж

- Ориентация на цены приобретения предприятия в целом или контрольного пакета акций.

Метод отраслевых коэффициентов – мультипликаторов

Метод мультипликаторов (цена акции к доходу фирмы) является последним рассматриваемым методом оценки рыночной стоимости предприятия в рамках подхода сравнимых продаж. Этот метод целесообразно использовать для оценки закрытых компаний, акции которых не котируются на бирже. Для них используют данные о прибылях и ценах на акции аналогичных компаний, чьи акции котируются на фондовом рынке.

Для результата прежде всего производят тщательный финансовый анализ акционерных компаний-аналогов. Анализ состоит из определения коэффициентов рентабельности и ликвидности, структуры капитала, темпов роста компании. Анализируются также данные о доходе компаний за последние пять лет, определяется верхняя, нижняя и средняя рыночная цена акций за каждый год. Затем делается попытка рассмотрения оцениваемой закрытой компании, как если бы ее акции котировались на фондовом рынке, сравнивая её с компаниями-аналогами

Для оценки эффективности инвестиционных проектов используют следующие показатели:

NPV - чистый приведенный доход;

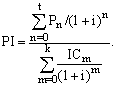

PI - индекс рентабельности;

Рассчитывается как отношение приведенных доходов к приведенным на ту же дату инвестиционным расходам.

IRR - норма рентабельности или внутренняя норма доходности;

![]()

CC - цена капитала;

Финансирование проекта может осуществляться из разных источников:

• собственный капитал;

• ссуды банка;

• кредиторская задолженность и др.

Каждый источник имеет свою цену. Собственный капитал хар-ризуется дивидендом, ссуда - банковским процентом, кредиторская задолженность - скидкой, в зависимости от срока задолженности. Сложившаяся цена всех источников называется ценой капитала (СС).

PP - срок окупаемости;

ARR - коэффициент эффективности инвестиций.

Коэффициент эффективности инвестиций ARR рассчитывается делением балансовой прибыли на среднюю величину инвестиций. Средняя величина инвестиций получается делением исходной суммы капитальных вложений за вычетом остаточной стоимости на два.

where

![]()

RV - остаточная стоимость (ликвидационная).

Р - среднегодовая чистая прибыль;