Финансовый план – отражение в стоимостном отражение всех разделов бизнес - плана

использование инвестиций (капитальные затраты, погашение затраты, оборотный капитал)

основные допущения и нормативы для финансово – экономических расчетов (платежи по налогам, инфляция, издержки, способ отнесения выплат)

потребности финансирования на ближайшие 5 лет

потребности в краткосрочной оперативном финансировании – бюджетирование

смета затрат на производство (постоянные и переменные, расходы на персонал)

затраты на продвижение продукции на рынок

Содержание резюме в бизнес-плане. Основные требования к его оформлению.

Резюме или концепция бизнеса – сжатый быстро читаемый обзор информации о намеченном бизнесе и целях, которые ставит перед собой предприятие, начиная свое дело или развивая имеющееся. Сокращенная версия самого бизнес-плана.

Содержание раздела:

Основные цели организации: получение прибыли, получение доли на существующем или на новом рынке, выгодность бизнеса для общества, занятие доли рынка.

Основные стратегии, разработанные для достижения цели.

Состав конкретных мероприятий, которые необходимо предпринять в рамках определенной стратегии.

Средства, необходимые для стратегии, источники получения средств.

Чем предлагаемые организацией товары или услуги лучше подобной продукции конкурентов и почему потребители захотят приобрести именно вашу продукцию? Какие объемы продаж прогнозируются на ближайшее время?

Какова ожидаемая выручка от продаж?

Какие затраты планируются на производство продукции?

Какова ожидается прибыль?

По завершении какого срока заемные средства могут быть гарантированно возвращены?

Характерные условия работы организации.

Данные о создании и регистрации.

Контактные телефоны руководителей.

Миссия

Миссия организации состоит в установлении единого направления интересов и ожиданий тех людей, которые воспринимают организацию извне, то есть она концентрирует интересы внутреннего окружения к интересам внешнего и придает действиям осмысленность и целенаправленность.

Миссия в широком смысле: философия, предназначение и смысл существования организации, ответ на вопрос о смысле деятельности организации.

Миссия – предназначение организации в обществе, выражает философию и смысл ее существования.

Значение миссии:

Основа для всех плановых решений организации

Сосредотачивает, объединяет усилия работников организации

Обеспечивает понимание внешних участников организации

Содержание миссии:

Описание товаров или услуг организации

Определение категории целевых потребителей

Целевые рынки

Технология: характеристика оборудования, технологических процессов, инноваций

Философия: важнейшие ценности, традиции и этические принципы компании

Внутренняя концепция, описывающая собственное мнение о компании, источники ее силы, факторы выживания

Внешний образ фирмы, ее имидж. Экономическая и социальная ответственность организации перед партнерами6 потребителями, обществом в целом

Миссия формулируется высшим руководством компании, которое несет полную ответственность за ее выполнение. Она формулируется вне временных рамок и не должна зависеть от текущего состояния организации.

Не смотря на то, что прибыль является важнейшим фактором жизнедеятельности любой коммерческой организации, в миссии нельзя указывать в качестве цели получение прибыли.

Стратегия

Стратегия – детальный, всесторонний и комплексный план, предназначенный для достижения целей организации и реализации ее миссии.

Стратегические планы должны быть целостными и сохранять гибкость.

Общий стратегический план следует рассматривать как программу, направляющую деятельность фирмы с учетом постоянных корректировок на продолжительное время.

Процесс реализации стратегии

Стратегическое планирование – набор действий и решений, ведущих к разработке специфических стратегий, помогающих организации достичь своих целей.

Стратегическое управление – реализация конкретной стратегии.

Этапы процесса стратегического управления

Миссия организации

Цели организации

Оценка и анализ внешней среды

Анализ внутреннего потенциала организации

Анализ стратегических альтернатив

Выбор стратегии

Управление реализацией стратегии

Контроль и оценка стратегии

Раздел бизнес-плана «Описание продукта». Содержание раздела:

описание продукции и ассортимент

основные характеристики, назначение и область применения

привлекательность для клиентов и основные преимущества

конкурирующие продукты и продукты – субституты (заменители)

конкурентоспособность новой продукции

степень готовности продукции

наличие сертификатов (безопасность и экологичность)

условия поставки

упаковка, гарантия, сервис

эксплуатация и утилизация

авторские права, которыми защищены продукция (ноу хау)

Продукт – изделия и услуги, предлагаемые покупателю, услуги, сопутствующие товару (упаковка, маркировка, обслуживание); выгоды которые получает покупатель, благодаря совершенной покупке.

Ассортимент продуктов – набор товаров, объединенных по какому-либо одному или совокупности признаков.

Жизненный цикл продукта

Каждый конкретный продукт живет на рынке определенный период, по истечению которого вытесняется. Каждый товар проходит конкретный жизненный цикл товара описывается кривой в системе координат.

Внедрение товара на рынок: характеризуется незначительным объемом продаж и большими начальными затратами на рекламу.

Период роста: растет объем продаж и увеличивается спрос на продукт, рост прибыли и уменьшение затрат на рекламу и маркетинг.

Зрелость: достижение максимального объема продаж, усиление конкуренции, возможное снижение цен, рост затрат на рекламу и маркетинг.

Насыщение: сокращение объема продаж, отсутствие новых потребителей, возможна некоторая модернизация товара, чтобы продлить стадию его жизненного цикла.

Резкое снижение объемов продаж: увеличение расходов на маркетинг способствует только временному продлению этой стадии, в итоге продукт снимается с производства.

Оценка рынка сбыта и потенциальных потребителей в бизнес-плане.

Общая характеристика рынков сбыта продукции и услуг

Рынок развивается во времени, его конъюнктура может меняться неожиданно и под воздействием самых разных причин.

Классификация товарных рынков

Покупатель/продавец

Рынок покупателя

Рынок продавца

По степени и видам конкуренции

Совершенная

Несовершенная

Монополистическая

Олигополия

Монополия

По территориальному уровню

Локальный

Региональный

Федеральный

Мировой

По назначению

Товары производственного назначения

Услуги производственного назначения

Товары потребительского назначения

Услуги потребительского назначения

По месту рынка в системе распределения товаров

Оптовый

Мелкооптовый

Потребительский (розничный)

Мелкорозничный

По степени освоенности

Потенциальный

Фактически функционирующих

Освоенный

Методология исследования рынка

Статистические методы наблюдения: выборка, формирование динамических рядов, опросы, экспертные оценки.

Эконометрические методы анализа рынка: группировки, индексные и факторные модели

Метод коммерческого анализа финансово-экономического потенциала: собственные и коммерческие расчеты предприятия

Методы количественной оценки

Типы исследования рынка

Разведочные (поисковые)

Описательные (дескриптивные): констатировать реальные факторы в результате сбора конкретной информации

Экспериментальные исследования: проверка выдвинутой гипотезы

Казуальное или аналитическое исследование: проводятся для выявления и моделирования связей деятельности фирмы и окружающей среды

Вывод:

Выявление сегментов потребителей, для которых предназначен товар или услуга

Выявление конкурентов путем составления конкурентной таблицы и ее анализа

Анализ конкуренции в бизнес-плане Конкуренция

Конкуренция является определяющим фактором упорядочивания цен, стимулом инновационных процессов, то есть внедрением в производство нововведений.

Она способствует вытеснению с рынка неэффективных производств, рациональному использованию ресурсов и предотвращает монополию по отношению к потребителям.

Конкуренция – соперничество между отдельными лицами или хозяйствующими субъектами, заинтересованными в достижении одной и той же цели.

Анализ конкурентов м. Портера.

Будущие цели – первый блок анализа, позволяющий произвести диагностирование целей конкурента. Знание этих целей позволяет выявить позицию конкурента.

Текущая стратегия – стратегию конкурента целесообразно рассматривать как основные направления его политики в каждой функциональной сфере бизнеса. Стратегия может быть как явной, так и скрытой, но она всегда существует в той или иной форме.

Представления – каждая организация действует исходя из тех или иных представлений о ситуации, в которой находится. Представления о себе определяют поведение организации и реакцию на события.

Потенциальные возможности – цели, представления и текущая стратегия воздействуют на вероятность, сроки, характер и интенсивность его ответных действий. Потенциальные возможности определяют его способность инициировать стратегические действия или отвечать на такие действия, а также реагировать на события, происходящие в отрасли.

Конкурентная таблица:

Характеристики |

Оценка |

|||

Организация |

Конкурент 1 |

Конкурент 2 |

Конкурент 3 |

|

1. Месторасположение |

|

|

|

|

2. Цена |

|

|

|

|

3. Качество |

|

|

|

|

4. Реклама |

|

|

|

|

Цели и задачи плана маркетинга. Товарная политика, ценообразование, варианты сбытовой политики, продвижения товара.

Цель: Для того, чтобы потенциальные клиенты превратились в реальных предприятию необходимо иметь план маркетинга, который должен доказать, почему клиенты или потребители будут покупать продукцию именно вашей фирмы.

Определение стратегии поведения компании

Товарная политика

Тип товара

Широта ассортимента

Жизненный цикл товара

Ценовая политика

Стратегия ценообразования

Расчет себестоимости

Методы адаптации цены

Сбытовая политика

Сеть распределения товара

Цели сбыта

Интенсивность и длина канала сбыта

Политика продвижения

Реклама

PR

Флешмоб

Элементы маркетингового плана

Ценообразование

Основные принципы установления цены на товар:

Цена определяется возможностями рынка

Цена товара должна быть выше его себестоимости

Цена должна обеспечить максимальную прибыль не за единицу продукции, а за период времени

Методы ценообразования

Издержки + прибыль

Следование за конкурентом

Затрато-маркетинговый метод: симбиоз анализа себестоимости и цен с учетом выбранной маркетинговой политики

При установлении окончательной цены на товар нужно создать систему скидок и ее использование, и определить механизм корректировки цен с учетом стадий жизненного цикла товара и инфляционных процессов

Схема распространения товаров

Сбытовая политика

Распределение товара – это система, обеспечивающая доставку нужных потребителям товаров к местам сбыта в точно установленное время с максимально высоким уровнем обслуживания и минимальными издержками

Система распространения зависит от внутренней и внешней среды

Управление распределением товаров подразумевает подготовку и реализацию целого комплекса коммерческих, организационных и технологических мероприятий по доведению товара до конечного потребителя.

Коммерческие мероприятия:

Изучение рынка потребителей

Стимулирование сбыта

Продвижение товара на рынок

Организационные мероприятия:

Подбор партнеров по бизнесу

Заключение договоров с ними

Учет и контроль выполнения договорных обязательств

Определение каналов распределения

Разработка планов сбыта и графиков поставок

Технологические мероприятия:

Отгрузка, погрузка и разгрузка продукции

Прием ее по количеству и качеству

Транспортировка и хранения

Подготовка к продаже

Методы продвижения стимулирования сбыта (реклама и PR)

Управление продвижением товаров:

Выбор стратегии продвижения

Личные продажи

Стимулирование сбыта

Реклама пиар

Определение сочетания конкретных элементов продвижения по видам товаров

Разработка плана продвижения и формирование бюджета продвижения

Организация послепродажного сопровождения (сервиса)

Производственный раздел бизнес-плана.

Раздел бизнес-плана, посвященный описанию производственного плана, следует составлять тем субъектам хозяйствования, которые планируют заниматься производством продукции.

(Например, для торговых или снабженческо-сбытовых предприятий. Составление данного раздела не обязательно).

I этап

Описать производственный процесс изготовления продукции

Тип производства (единичное, серийное, массовое) и методы его организации).

Состав операций технологического процесса их производительность.

Размещение технологических циклов со схемами грузопотока.

Производственное кооперирование.

Мероприятия по контролю качества.

Мероприятия по совершенствованию технологии производства.

II этап

Определение производственной программы выпуска продукции на основе сформированного портфеля заказов.

Форма: «Производственная программа предприятия», в которой считается объем выпуска продукции в натуральных единицах. 1-ый год: ежемесячно; 2-ой год: ежеквартально; 3-ий и далее: за год

III этап

На основе производственной программы рассчитывается объем реализации, выручка, которая определяется умножения количества продукции на цену.

Форма: «Плановый объем выручки». Объем продаж за единицу и др.

IV этап

Составить баланс производственной мощности, то есть определить потребность в основных производственных фондах. Для этого необходимо рассчитать производственную мощность по ведущему оборудованию на основе производственной программы организации и разработать план ввода или выбытия основных фондов.

Форма: «Баланс производственной мощности». Информация для составления форма:

Участки земли, здания, сооружения, коммуникации

Машины и оборудования

Потребности в сырье, материалах, работников определенной квалификации

Обслуживание оборудования

V этап

Расчет нормативов по оборотным средствам в натуральном и денежном выражении на основе производственной программы.

Отдельно нужно указать такие элементы, как:

электроэнергия, ее источники, потребности доступность

поставщики производственных запасов

логистика снабжения (транспортирование, хранение, складирование)

Форма: расчет материальных ресурсов на производственную программу и расчет нормативов оборотных средств на производственную программу

VI этап

Расчет плана трудовых затрат: определяется необходимое рабочее время в часах, требуемое для выполнения запланированного объема производства, а также планируется потребность в промышленно-производственном персонале.

Форма: «Расчет потребностей в промышленно-производственном персонале и заработной плате»

VII этап

Осуществление прогноза производственной себестоимости: по итоговым данным плана, по материалам, трудовым затратам, амортизационным отчислениям, общепроизводственным расходам, а также определение плановой себестоимости по отдельным видам продукции и предприятию в целом.

Исходы и этого составляют и рассчитывают следующие показатели:

Плановые калькуляции по всем видам выпускаемой продукции

Плановая смета затрат на весь выпуск продукции по экономическим элементам

Плановая себестоимость по предприятию в целом

Плановые оптовые цены изготовителя по всей номенклатуре выпускаемых продуктов

VIII этап

Расчет плана управленческих расходов, который представляет собой детализированный план текущих издержек, необходимых для поддержания деятельности организации.

IX этап

Коммерческие расходы, связанные со сбытом продукции.

Форма: «Расчет коммерческих расходов»

X этап

Оценка потребностей в дополнительных инвестициях и источники их финансирования.

При инвестировании нужно придерживаться принципов:

Принцип рентабельности капиталовложений

Принцип сбалансированности рисков. Рисковые долгосрочные инвестиции целесообразно финансировать за счет собственных средств и амортизационных отчислений

Принцип предельной рентабельности. Целесообразно выбирать такие капиталовложения, которые

XI этап

Оценка эффективности инвестиционных проектов

План производства. Схема производственных потоков. Технология производства. Содержание плана производства:

Технология

Обеспеченность технологией

Затраты на получение или разработку технологии

Производственная база

Наличие производственных площадей, оборудования

Источники, формы и сроки роста производственной базы

Характеристика производственного процесса

Субподряды

Наличие и надежность субподрядчиков

Распределение контактов с субподрядчиками во времени

Затратные характеристики по субподрядам

Сырье и энергия

Поставщики сырья и энергии, надежность поставок

Возможность увеличения поставок

Затраты на сырье и энергию

Трудовые ресурсы

Наличие рабочей силы необходимой квалификации

Форма привлечения рабочей силы

Затраты на трудовые ресурсы

Контроль качества

Формы осуществления контроля качества

Затраты на осуществление контроля качества

Прогноз затрат

Предполагаемые выпуск и затраты

Постоянные и переменные производственные издержки

Схема производственных потоков – на схеме наглядно показывается, откуда и куда будут поступать все виды сырья и комплектующих изделий, в каких подразделениях и как они будут перерабатываться в готовую продукцию, и куда эта продукция будет поставляться.

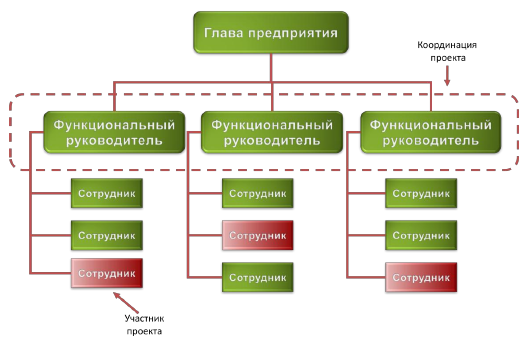

Раздел бизнес-плана «Организационный план».

Организационный план разрабатывается чаще всего при создании нового предприятия. В нем необходимо привести организационную структуру предприятия, в которой четко приведены должностные инструкции менеджеров, их роль в управленческом процессе, а также специфику взаимодействия служб и подразделений.

Содержание

Схема управления

Состав и функции отдельных подразделений

Порядок координации действий и взаимосвязь между подразделениями

Анализ и оценка персонала

Необходимо уделить особое внимание проблемам подбора и оценки персонала, чтобы организация действовала эффективно:

Персонал предприятия и его квалификация, включая управленческий персонал

Делегирование полномочий и анализ взаимоотношений между сотрудниками

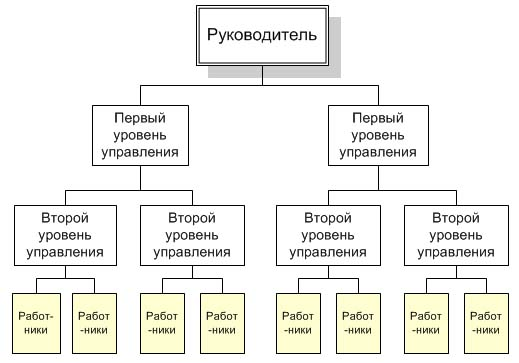

Организационная структура

Структура организации – упорядоченная совокупность устойчиво функционирующих элементов, обеспечивающая функционирование и развитие организации, как единого целого. А также форма разделения управленческой деятельности, в рамках которой осуществляется процесс управления по соответствующим функциям, направленным на решение поставленных задач и достижение целей организации.

Организационная структура представляется в виде системы оптимального распределения функциональных обязанностей прав и ответственности, а также порядка и форм взаимодействия между входящими в ее состав сотрудниками.

Элементы структуры – персонал

Отношения между элементами структуры управления поддерживаются благодаря связями, которые принято подразделять на горизонтальные и вертикальные.

Вертикальные связи – иерархия управления

Горизонтальные

связи – связи одного уровня, полномочия

которых распределены под отдельным

функциям

Горизонтальные

связи – связи одного уровня, полномочия

которых распределены под отдельным

функциям

Линейная структура

Линейные связи – система непосредственного подчинения нижестоящих подразделений вышестоящим.

Функциональная структура

Функциональные связи – система подчинения нижестоящих подразделений ряду вышестоящих подразделений, решающих отдельные вопросы управления: технические, плановые и финансовые.

Линейно-функциональная структура – синтез лин и фукц связи -> рук-во перегруж.реш. задач. Эта связь косвенная (осуществляется через рук-ля)

Дивизиональнаяструктура

Вывод:

в разделе «Орг План» указывается: форма

организации проекта организационная

структура полномочия

и функции участников проекта организационная

структура штатное

расписание и потребности в рабочей

силе стимулирование

и мотивация персонала

описание

бизнес-процессов система

управления проектом

организация

инфраструктуры.

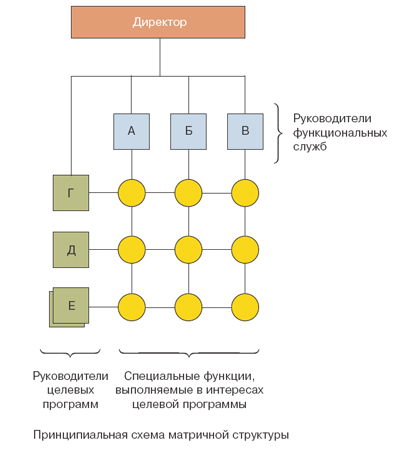

Матричнаяструктура

Разработка штатного расписания и оценка затрат на оплату труда и мотивацию персонала. Штатное расписание

Структурное подразделение |

Должность (специальность, профессия), разряд, класс (категория) квалификации |

Количество штатных единиц |

Тарифная ставка (оклад) и пр., руб |

Надбавки, руб |

Всего, руб (гр. 5 + гр. 6 + гр. 7 + гр. 8) |

Примечание |

|||||||||

наименование |

код |

|

|

|

|||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

Итого |

|

|

|

|

|

|

|

||||||

Принципы оплаты труда

Оплата труда = заработная плата + премии, компенсационный пакет и др.

Соответствие системы оплаты труда целям компании

Миссия

Цели

Бизнес-стратегии

+ Анализ внешней среды

+ Анализ внутренней среды

Направления политики

Система оплаты труда

Формы оплаты труда

Учет мотивационных факторов и ожидания сотрудников

Теория ожиданий Виктора Врума

Устранение демотивирующих факторов

Обеспечение прозрачности и понятности системы вознаграждения

Справедливость системы оплаты труда – когда за равный труд в равных объемах платится равная заработная плата

Вознаграждение за индивидуальные и коллективные результаты

Индивидуальные

Коллективные

Результаты организации в целом

Своевременность выплаты

Комплексность системы мотивации

Учет этапа жизненного цикла компании

Взаимосвязь employment-бренда работодателя с брендом компании на рынке товаров и услуг

Компенсационный пакет

Принцип кафетерия: выбор пакета из набора предложенных

Принцип ресторана: выбор набора пакета до достижения определенной суммы баллов

Новые способы организации труда: аутсорсинг и дистанционные сотрудники.

Аутсорсинг – передача на длительное время ведение какой-либо непрофильной деятельности организации, которая в принципе могла бы осуществляться своими силами.

В лице аутсорсера организации получают как бы дополнительное структурное подразделение, которое остается юридически независимым.

Преимущества:

снижение стоимости реализации бизнес-процесса, а именно:

сокращение и контроль издержек (как правило дешевле, чем зарплата штатной единице)

освобождение внутренних ресурсов компании для других целей (возможен синергетический эффект)

увеличение качества получаемых продуктов или услуг:

фокусирование компании на основной деятельности (как фирмы-заказчика, так и исполнителя

использование специализированного оборудования, знаний, технологий

снижение рисков, связанных с реализацией бизнес-процесса:

использование конкуренции на рынке исполнителя

сокращение влияния неуправляемых факторов (нехватка комплектующих)

разделение и частичная передача другой компании рисков

Недостатки:

уровень профессионализма сотрудников аутсорсинговой компании может оказаться недостаточным для выполнения работ или оказания услуг на должном уровне,

недостаточность рычагов управляющего воздействия

наличие рисков нарушения сохранности имущества, безопасности и утечки сведений конфиденциального характера

увеличение времени решения проблем в аварийных ситуациях

Дистанционные сотрудники

представляет собой рабочий процесс, осуществляемый сотрудником вне традиционного места работы и предполагающий взаимодействие с работодателем посредством телекоммуникационных и информационных технологий.

Преимущества для работника:

возможность организовать рабочий процесс по своему усмотрению,

более свободный график работы,

отсутствие проблемы с транспортом.

Недостаток для работника: отсутствие коллектива – социальной среды.

Преимущество для работодателя: расходов на аренду офисных помещений.

Недостаток для работодателя: трудность контроля за работниками.

Кадровая политика на предприятии.

Кадровая политика — совокупность правил и норм, целей и представлений, кот определяют направление и содержание работы с персоналом. Через кадр политику осущ-ся реализация целей и задач упр-ния персоналом, поэтому её считают ядром системы управления персоналом. Кадр политика формируется руководством орг-ции, реализ-тся кадр службой в процессе выполнения её работниками своих функций.

Цель кадровой политики - сохранение, укрепление и развитие кадр потенциала, создание высокопроизводит коллектива, обесп-ие эффективных условий его деят-ти.

Объекты кадровой политики 1) Планирование персонала (с точки зрения расписания, качеств сотрудника и др.) 2) Поддержание занятости 3) Организация обучения 4) Стиль и метод руководства 5) Стимулирование труда (поддержка мотивации) 6) Обмен информацией 7) Решение социальных проблем

Принципы работы с человеч ресурсами

1) Принцип экономичности (минимиз издержек на персонал, максимиз рез-та от персонала) 2) Принцип прогрессивности (при разработке политики исп-тся передовой отечеств и иностр опыт) 3) Принцип оптимальности (выбрать технологический вариант, кот совпадет с экон целесообразностью) 4) Принцип оперативности (своевременность решений в отношения сотрудников) 5) Принцип согласованности (взаимодействие между отдельными иерархическими звеньями и их равенство)

Виды кадровой политики:

Пассивная – руководство пред-тия не имеет ярко-выраженной программы действий в отн-ии персонала, а кадр работа сводится к ликвидации негатив последствий в режиме экстренного реагирования.

Реактивная – рук-тво осущ-ет контроль за симптомами негатив состояния в работе с персоналом, анализируются причины проблем, проводится адекватная экстренная помощь.

Превентивная – орг-ция располагает прогнозом развития орг-ции в будущем, но не имеет средств воздействия на нее.

Активная– орг-ция имеет не только прогноз развития ситуации, но и средства влияния на нее. Кадровая служба способна разрабатывать антикризисные программы, воплощать их в жизнь и проводить мониторинг ситуации.

Можно также выделить открытую и закрытую кадр политику. При открытой кадр политике организация является “прозрачной” для новых сотрудников. Он может прийти как на низовую должность, так и на должность высшего руководства. Закрытая кадр политика закл-тся в том, что орг-ция ориентирована на включение нового персонала только низшего уровня, а замещение вакансий происходит из числа сотрудников организации. Фирмы ориентированы на создание определ корпоративной атмосферы и духопричастности к делам компании.

Формирование кадровой политики

Внутренние и внешние факторы в формировании кадровой политики

Внешние факторы 1) Национ труд закон-ство 2) Взаимоотношения с отраслевыми профсоюзами 3) Эконом конъюнктура 4) Перспективы развития рынка труда

Внутренние факторы 1) Структура орг-ции и ее цели 2) Территор размещение фирмы 3) Отношение морально-технологические в коллективе 4) Господствующая организац культура

Подходы к формированию кадровой политики

С позиции инструкций и технических регламентов – характерен для крупных компаний

С позиции коллектива компании – для небольших компаний

С позиции компромисса между всеми участниками – теоретический подход

Этапы формирования кадровой политики:

1.Нормирование Цель — согласование принципов и целей работы с персоналом с принципами и целями орг-ции, стратегией и этапом ее развития. Необ-мо провести анализ корпоративной культуры, стратегии и этапа развития орг-ции, спрогнозировать возможные изменения, конкретизировать образ желаемого сотрудника, пути его форм-ния и цели работы с персоналом.

2.Программирование Цель — разработка программ, путей достижения целей кадр работы, конкретизированных с учетом условий нынешних и возможных изменений ситуации. Необходимо построить систему процедур и мероприятий по достижению целей, кадр технологий, закрепленных в документах, формах и с учетом возможных изменений.

3.Мониторинг персонала Цель — разработка процедур диагностики и прогноз-ния кадр ситуации. Необходимо выделить индикаторы состояния кадр потенциала, разработать программу постоянной диагностики и механизм выработки конкретных мер по развитию и использованию знаний, умений и навыков персонала.

Требования к формированию политики

должна быть тесно увязана со стратегич целями компании.

должна вырабатываться в рез-те обсуждения на всех уровнях орг-ции.

должна быть сформулировано четко, ясно и в желательно в письм виде.

Отдельные направления кадр политики не должны противоречить друг другу.

Инф-ция о политике в обл персонала должна быть доведена до всех сотрудников.

Организационная структура. Принципы формирования организационной структуры предприятия.

Структура организации – упорядоченная совокупность устойчиво функционирующих элементов, обеспечивающая функционирование и развитие организации, как единого целого. А также форма разделения управленческой деятельности, в рамках которой осуществляется процесс управления по соответствующим функциям, направленным на решение поставленных задач и достижение целей организации.

Организационная структура представляется в виде системы оптимального распределения функциональных обязанностей прав и ответственности, а также порядка и форм взаимодействия между входящими в ее состав сотрудниками.

Элементы структуры – персонал

Отношения между элементами структуры управления поддерживаются благодаря связями, которые принято подразделять на горизонтальные и вертикальные.

Вертикальные связи – иерархия управления

Горизонтальные связи – связи одного уровня, полномочия которых распределены под отдельным функциям

Механистическая организационная структура |

Органическая организационная структура |

высокая степень горизонтальной дифференциации; |

низкая степень дифференциации; |

жесткие иерархические связи; |

сотрудничество (по вертикали и горизонтали); |

регламентированные обязанности (службы);

|

адаптивные обязанности (в зависимости от необходимости); |

высокая степень формализации; |

низкая степень формализации; |

формализованные каналы коммуникаций; |

неформальная коммуникация; |

централизованное принятие решений. |

децентрализация принятия решений. |

Линейная структура

Линейные связи – система непосредственного подчинения нижестоящих подразделений вышестоящим.

Функциональная структура

Функциональные связи – система подчинения нижестоящих подразделений ряду вышестоящих подразделений, решающих отдельные вопросы управления: технические, плановые и финансовые.

Дивизиональная структура

Наличие подразделений – дивизионов. Предполагает разделение по результату по разным видам продукции. Высшее руководство фирмы сохраняет в своем распоряжение централизованный аппарат функциональных служб.

Матричная структура

Принципы формирования организационной структуры:

Организационная структура управления должна отражать цели и задачи организации, а, следовательно, быть подчиненной производству и его потребностям.

Следует предусматривать оптимальное разделение труда между органами управления и отдельными работниками, обеспечивающее творческий характер работы и нормальную нагрузку, а также надлежащую специализацию.

Формирование структуры управления надлежит связывать с определением полномочий и ответственности каждого работника и органа управления, с установлением системы вертикальных и горизонтальных связей между ними.

Между функциями и обязанностями, с одной стороны, и полномочиями и ответственностью с другой, необходимо поддерживать соответствие, нарушение которого приводит к дисфункции системы управления в целом.

Организационная структура управления призвана быть адекватной социально-культурной среде организации, оказывающей существенное влияние на решения относительно уровня централизации и детализации, распределения полномочий и ответственности, степени самостоятельности и масштабов контроля руководителей и менеджеров.

Практически это означает, что попытки слепо копировать структуры управления, успешно функционирующие в других социально-культурных условиях, не гарантируют желаемого результата.

Организационное проектирование при разработке.

Структура организации – упорядоченная совокупность устойчиво функционирующих элементов, обеспечивающая функционирование и развитие организации, как единого целого. А также форма разделения управленческой деятельности, в рамках которой осуществляется процесс управления по соответствующим функциям, направленным на решение поставленных задач и достижение целей организации.

Организационная структура представляется в виде системы оптимального распределения функциональных обязанностей прав и ответственности, а также порядка и форм взаимодействия между входящими в ее состав сотрудниками.

Элементы структуры – персонал

Отношения между элементами структуры управления поддерживаются благодаря связями, которые принято подразделять на горизонтальные и вертикальные.

Вертикальные связи – иерархия управления

Горизонтальные связи – связи одного уровня, полномочия которых распределены под отдельным функциям

Механистическая организационная структура |

Органическая организационная структура |

высокая степень горизонтальной дифференциации; |

низкая степень дифференциации; |

жесткие иерархические связи; |

сотрудничество (по вертикали и горизонтали); |

регламентированные обязанности (службы);

|

адаптивные обязанности (в зависимости от необходимости); |

высокая степень формализации; |

низкая степень формализации; |

формализованные каналы коммуникаций; |

неформальная коммуникация; |

централизованное принятие решений. |

децентрализация принятия решений. |

Линейная структура

Линейные связи – система непосредственного подчинения нижестоящих подразделений вышестоящим.

Функциональная структура

Функциональные связи – система подчинения нижестоящих подразделений ряду вышестоящих подразделений, решающих отдельные вопросы управления: технические, плановые и финансовые.

Дивизиональная структура

Наличие подразделений – дивизионов. Предполагает разделение по результату по разным видам продукции. Высшее руководство фирмы сохраняет в своем распоряжение централизованный аппарат функциональных служб.

Матричная структура

Принципы формирования организационной структуры:

Организационная структура управления должна отражать цели и задачи организации, а, следовательно, быть подчиненной производству и его потребностям.

Следует предусматривать оптимальное разделение труда между органами управления и отдельными работниками, обеспечивающее творческий характер работы и нормальную нагрузку, а также надлежащую специализацию.

Формирование структуры управления надлежит связывать с определением полномочий и ответственности каждого работника и органа управления, с установлением системы вертикальных и горизонтальных связей между ними.

Между функциями и обязанностями, с одной стороны, и полномочиями и ответственностью с другой, необходимо поддерживать соответствие, нарушение которого приводит к дисфункции системы управления в целом.

Организационная структура управления призвана быть адекватной социально-культурной среде организации, оказывающей существенное влияние на решения относительно уровня централизации и детализации, распределения полномочий и ответственности, степени самостоятельности и масштабов контроля руководителей и менеджеров.

Практически это означает, что попытки слепо копировать структуры управления, успешно функционирующие в других социально-культурных условиях, не гарантируют желаемого результата.

Рекомендации по написанию бизнес-плана. Рекомендации по написанию бизнес – плана:

Оформлять бизнес-план в соответствии с определенными стандартами.

Бизнес-план должен содержать структуру - разделен на главы и разделы.

Должен быть убедительным и кратким.

Представлять бизнес-план в доступной для понимания форме.

Не перегружать техническими подробностями и статистическими данными.

Иметь объективную оценку.

Использование достоверных источников информации.

Раздел бизнес-плана «Риски проекта, их минимизация».

Риск – это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Риск – соотношение максимально возможного объема ущерба и объема собственных финансовых ресурсов.

У – ущерб

С – собственные финансовые ресурсы

Оптимальный К = 0,3

Ведет к банкротству К = 0,7 и более

Этапы оценки рисков:

Выявить полный перечень возможных рисков (по классификации)

Определить вероятность их наступления

Оценить ожидаемые размеры убытков при их возникновение

Определить зону риска по каждому ожидаемому событию и отбросить те риски, вероятность появления которых ниже указанного уровня (не превышает 25%).

Методы управления рисками:

После выделения факторов риска и их оценки необходимо выбрать метод управления рисками.

Диверсификация – рассеивание инвестиционного риска. Обычно это увеличение числа поставщиков и потребителей, расширения числа участников или расширения ассортимента выпускаемой продукции.

Лимитирование – установление ограничений сверху и снизу на возможный ущерб, что способствует снижению степени риска.

Передача риска:

Страхование – представляет собой систему возмещения убытков страховщиками при наступлении страховых случаев из специальных страховых фондов, формируемых за счет страховых взносов, уплачиваемых страхователями.

Обязательное

Добровольное

Страховое возмещение – сумма денежных средств, выплачиваемых в счет возмещения ущерба при наступлении страхового случая.

Страховой случай – событие, с наступлением которого связывается выплата страхового возмещения.

В случае использования данного метода риск носит название страхового риска.

Перестрахование – страхование, в соответствие с которым страховщик передает часть ответственности по рискам передает другим страховщикам, которые называются перестрахвщики.

Цель – создание устойчивого и сбалансированного страхового портфеля для обеспечения стабильной и рентабельной работы страховых организаций.

Сострахование – метод выравнивания и распределения крупных рисков между несколькими страховщиками. При этом каждый из них заключает со страхователем отдельный договор, а роль организатора страхования берет на себя «лидирующий» страховщик.

Поручительство – данный вид минимизации рисков предусматривает, что при недостаточности средств у должника поручитель несет ответственность по его обязательствам перед кредитором. При этом возможна солидарная ответственность поручителя и должника.

Принятие риска

Отказ от риска

Этапы риск-менеджмента

Идентификация рисков

Консервативный подход

Прогрессивный подход

Сбор и анализ информации при выявлении рисков

Анализ документации – структурированный анализ планов и других внутренних источников информации

Мозговой штурм

Метод Дельфи – анонимный опрос экспертов

Опрос – непосредственная беседа на заданную тему со специалистом.

Стресс-тестирование – построение и анализ сценария развития рискового события.

Структурные диаграммы – анализ особенностей структуры предприятия и вытекающих из этого рисков на основе построения структурной диаграммы.

Дерево целей

Качественная и количественная оценка риска

Качественный анализ рисков – основ для проведения количественного анализа. Приоритеты выявленных рисков определяется на основании определения вероятности их возникновения и размера ущерба в случае их возникновения.

Количественный анализ – проводится в отношении тех рисков, которые в процессе качественного анализа были квалифицированы, как критические риски.

В процессе количественного анализа оценивается эффект от рисковых событий и эти риски ранжируются.

Методы корректировки ставки дисконтирования.

Методы анализа чувствительности.

Имитационное моделирование Монте-Карло.

Воздействие на риск

Когда риски выявлены и комплексно оценены можно переходить непосредственно к воздействию на них.

Воздействие на риски – это действия, направленные на увеличение возможностей и снижение угроз для цели проекта.

Отказ, передача, принятие.

Мониторинг и контроль

На этом этапе специалисты следят за рисками, определяют остаточные риски, обеспечивают выполнение плана риска и оценивают их эффективность с учетом понижения рисков.

Вывод

Перечень возможных рисков, с указанием вероятности их возникновения и ожидаемого ущерба от них.

Организационные меры по профилактике и нейтрализации рисков.

Программы страхования рисков

Понятие риска. Классификация рисков.

Риск – это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Источники возникновения предпринимательского риска.

В зависимости от источников возникновения предпринимательских рисков риски делятся на:

Природно-климатические риски – риски, которые определяют возможность незапланированного изменения конечного результата деятельности вследствие проявления стихийных сил природы.

Технологические риски – проявляются вследствие влияния на состояние и производительность техники и технологии случайных (за исключением проявления стихийных сил природы) факторов(

Криминально-правовые риски – риски, которые появляются вследствие неправомерных действий (коррупция, взяточничество)

Политико-экономические риски – возможность незапланированного изменения конечных результатов деятельности вследствие изменений в экономике страны (инфляция, изменение денежной политики, конъюнктуры рынка, налогообложения) или политической обстановки.

Страновой риск – составляющая политико-экономического риска, изменение конечного результата, вследствие непредусмотренных действий государства во внешнеэкономической среде.

Социальный риск – возникают из-за неблагоприятных изменений в социальной политике государства и отдельных предприятий (низкий уровень з/п, забастовки)

Налоговый риск – смена налоговой политики и размера налоговых ставок

Финансовый риск – возникает вследствие изменчивости экономической конъюнктуры и покупательной способности денег.

Инфляционный риск – возникает из-за обесценивания реальной стоимости капитала, а также ожидаемых доходов и прибыли.

Дефляционный риск – появляется вследствие снижения цен и роста покупательской способности.

Процентный риск – появляется вследствие изменения процентных ставок

Валютный риск – появляется вследствие изменения курса валют.

Организационно-управленческий риск – возникает вследствие ошибочных решений экономических вопросов, а также вопросов по орагинзации и управлению, которыми занимается предприниматели или руководство предприятия

Маркетинговый риск – вследствие недостатков организации маркетинговой деятельности.

Селективный риск – появляется вследствие недостаточного уровня ооснования управленческих решений.

Риск потерянной выгоды – вследствие неосуществления или приостановки реализации какого-либо мероприятия.

Кредитный риск – вследствие недостатков в процессе планирования и реализации кредитной политики.

Организационный риск – ошибки при планировании, проектировании и организации текущей работы.

Виды рисков в зависимости от финансовых потерь.

0 – нулевой результат

Вправо – положительные потери, рисковая зона

Влево – отрицательные потери, безрисковая зона

Виды рисков по уровням финансовых потерь

-

Допустимый риск

Очень низкий

Низкий

Данное событие не окажет существенного влияния на деятельность фирмы и потери будут меньше величины ожидаемой прибыли.

Критический риск (70-75%)

Фирма понесет потери, которые превысят расчетную прибыль вплоть до полной потери расчетной выручки.

Катастрофический риск

Данное событие угрожает достижению целей фирмы, потери превышают денежные возможности предпринимателя, что приводит к банкротству предприятия или фирмы.

Классификация рисков в зависимости от сферы деятельности: производственные, фин, полит, технические, маркетинговые и т. Д.

Природно-климатические риски – риски, которые определяют возможность незапланированного изменения конечного результата деятельности вследствие проявления стихийных сил природы.

Технологические риски – проявляются вследствие влияния на состояние и производительность техники и технологии случайных (за исключением проявления стихийных сил природы) факторов(

Криминально-правовые риски – риски, которые появляются вследствие неправомерных действий (коррупция, взяточничество)

Политико-экономические риски – возможность незапланированного изменения конечных результатов деятельности вследствие изменений в экономике страны (инфляция, изменение денежной политики, конъюнктуры рынка, налогообложения) или политической обстановки.

Страновой риск – составляющая политико-экономического риска, изменение конечного результата, вследствие непредусмотренных действий государства во внешнеэкономической среде.

Социальный риск – возникают из-за неблагоприятных изменений в социальной политике государства и отдельных предприятий (низкий уровень з/п, забастовки)

Налоговый риск – смена налоговой политики и размера налоговых ставок

Финансовый риск – возникает вследствие изменчивости экономической конъюнктуры и покупательной способности денег.

Инфляционный риск – возникает из-за обесценивания реальной стоимости капитала, а также ожидаемых доходов и прибыли.

Дефляционный риск – появляется вследствие снижения цен и роста покупательской способности.

Процентный риск – появляется вследствие изменения процентных ставок

Валютный риск – появляется вследствие изменения курса валют.

Организационно-управленческий риск – возникает вследствие ошибочных решений экономических вопросов, а также вопросов по орагинзации и управлению, которыми занимается предприниматели или руководство предприятия

Маркетинговый риск – вследствие недостатков организации маркетинговой деятельности.

Селективный риск – появляется вследствие недостаточного уровня ооснования управленческих решений.

Риск потерянной выгоды – вследствие неосуществления или приостановки реализации какого-либо мероприятия.

Кредитный риск – вследствие недостатков в процессе планирования и реализации кредитной политики.

Организационный риск – ошибки при планировании, проектировании и организации текущей работы.

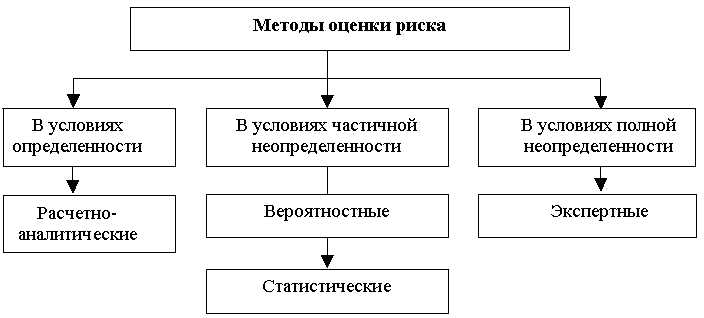

Методы оценки рисков при бизнес-планировании.

Риск – в производственной и финансово-коммерческой деятельности термин «риск» в контексте проблемы оценки и оптимизации потенциальных убытков.

Риск находится в прямой зависимости от дохода: «Чем выше доход, тем выше риск».

Риск – это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Метод |

Характеристика метода |

Вероятностный анализ |

Предполагают, что построение и расчеты по модели осуществляются в соответствии с принципами теории вероятностей. Вероятность возникновения потерь определяется на основе статистических данных предшествовавшего периода с установлением области(зоны) рисков, достаточности инвестиций, коэффициента рисков (отношение ожидаемой прибыли к объему всех инвестиций по проекту) |

Экспертный анализ рисков |

Метод применяется в случае отсутствия или недостаточного объема исходной информации и состоит в привлечении экспертов для оценки рисков. Отобранная группа экспертов оценивает проект и его отдельные процессы по степени рисков |

Метод аналогов |

Использование базы данных осуществленных аналогичных проектов для переноса их результативности на разрабатываемый проект, такой метод используется, если внутренняя и внешняя среда проекта и его аналогов имеет достаточную сходность по основным параметрам |

Анализ показателей предельного уровня |

Определение степени устойчивости проекта по отношению к возможным изменениям условий его реализации |

Анализ чувствительности проекта |

Метод позволяет оценить, как изменяются результирующие показатели реализации проекта при различных значениях заданных переменных, необходимых для расчета |

Анализ сценариев развития проекта |

Метод предполагает разработку нескольких вариантов (сценариев) развития проекта и их сравнительную оценку. Рассчитываются пессимистический вариант (сценарий) возможного изменения переменных, оптимистический и наиболее вероятный вариант |

Метод построения деревьев решений проекта |

Предполагает пошаговое разветвление процесса реализации проекта с оценкой рисков, затрат, ущерба и выгод |

Имитационные методы |

Базируются на пошаговом нахождении значения результирующего показателя за счет проведения многократных опытов с моделью. Основные их преимущества — прозрачность всех расчетов, простота восприятия и оценки результатов анализа проекта всеми участниками процесса планирования. В качестве одного из серьезных недостатков этого способа необходимо указать существенные затраты на расчеты, связанные с большим объемом выходной информации |

Оценка рисков— это определение количественным или качественным способом величины (степени) рисков. Следует различать качественную и количественную оценку риска.

Качественный анализ рисков – основ для проведения количественного анализа. Приоритеты выявленных рисков определяется на основании определения вероятности их возникновения и размера ущерба в случае их возникновения.

Количественный анализ – проводится в отношении тех рисков, которые в процессе качеств.анализа были квалифицированы, как критич. риски.

В процессе количественного анализа оценивается эффект от рисковых событий и эти риски ранжируются.

Методы корректировки ставки дисконтирования.

Методы анализа чувствительности.

Имитационное моделирование Монте-Карло.

Качественный и количественный анализ рисков.

Риск – в производственной и финансово-коммерческой деятельности термин «риск» в контексте проблемы оценки и оптимизации потенциальных убытков.

Риск находится в прямой зависимости от дохода: «Чем выше доход, тем выше риск».

Риск – это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.

Анализ рисков — процедуры выявления факторов рисков и оценки их значимости, по сути, анализ вероятности того, что произойдут определенные нежелательные события и отрицательно повлияют на достижение целей проекта.

Качественный анализ рисков – основ для проведения количественного анализа. Приоритеты выявленных рисков определяется на основании определения вероятности их возникновения и размера ущерба в случае их возникновения.

Количественный анализ – проводится в отношении тех рисков, которые в процессе качественного анализа были квалифицированы, как критические риски.

В процессе количественного анализа оценивается эффект от рисковых событий и эти риски ранжируются.

Методы корректировки ставки дисконтирования.

Методы анализа чувствительности.

Имитационное моделирование Монте-Карло.

Юридические аспекты в бизнес-планировании.

Разработка и оформление пакета учредительных документов.

Устав

свод норм и правил.

включает: общие положения, цели и предмет деятельности;

характеризует: материально-техническую базу и средства предприятия, органы управления и контроля;

описывает: производственную и финансово-хозяйственную деятельность организации

предусматривает: условия реорганизации и прекращения деятельности создаваемой организации.

Учредительный договор

– соглашение двух и более сторон.

закрепляет юридический статус создаваемого предприятия;

фиксирует уставный капитал и порядок его формирования;

устанавливает порядок распределения доходов и обязанностей сторон;

Государственная регистрация:

Открыть расчетный счет в банке;

получение разрешения на изготовление печати и штампа; нужно изготовить печать, эскиз которой фиксируется и регистрируется;

Встать на учет во внебюджетных фондах: фонд социального страхования, пенсионный фонд, фонд обязательного медицинского страхования.

Для некоторых видов предпринимательской деятельности требуется особый контроль – лицензия. Лицензия – это специальное разрешение на осуществление определенных видов деятельности при обязательном соблюдении требований и условий. Лицензированию подлежит: образовательная, страховая, биржевая деятельность, частный извоз.

Получение свидетельства о регистрации, внос в единый государственный реестр.

Раздел бизнес-плана «Финансовый план» и принципы его составления.

Финансовый план – заключительный раздел бизнес-плана, который представляет собой обобщающий результат деятельности предприятия.

В финансовом плане рассматриваются вопросы финансового обеспечения деятельности фирмы и наиболее эффективного использования имеющихся денежных средств. Весь бизнес-план в денежном выражении.

Цель финансового планирования – увязка доходов с небходимыми расходами, сбалансированное движение финансовых ресурсов организации, оптимальное сочетание прибыльности иликвидности компании.

Задачи:

обеспечение нормального воспроизводственного процесса необходимыми источниками финансирования

соблюдение интересов акционеров и внешних инвесторов

выявление резервов финансовых средств в целях эффективного использования

контроль за финн. Состоянием и платежеспосбностью

Этапы фин. Планирования:

анализ финансовых показателей за предыдущий период

составление основных прогнозных документов (баланс, отчет о прибылях и убытках)

конкретизация показателей прогнозных финансовых документов посредством составления текущих финансовых планов

оперативное финансовое планирование

составление сводной аналитической записки (характеристика основных показателей годового финансовго плана и выводы о плановой обеспеченности предприятия финн ресусрами и структуре их формирования)

практическое внедрение планов и контроль их исполнения

Принципы составления финансового плана

Достоверность данных

Точность расчетов

Вариантность: пессимистический; оптимистический; консервативный.

Непрерывность, маневренность, гибкость (постоянная адаптация к изменениям среды функционирования предприятия, для чего необходима корректировка плана при различных изменениях внешней и внутренней среды)

Коммуникативность

Адекватность

Комплексность

Многовариантность

итеративность(неоднократная увязка уже составленных разделов плана(итерации), что обусловливает творческий характер процесса планирования)

Состав и структура финансовой части бизнес-плана. Структура

Финансовое планирование подразделяется на 3 вида:

перспективное

текущее

оперативное

Перспективное планирование (от 1 года до 3 лет).

Акцент делается на разработку финансовой стратегии и на прогнозирование финансовой деятельности

Результатом является разработка 3х фин. Документов:

Прогноз отчет о прибылях и убытках – определяет величину получаемой прибыли в предстоящем периоде и отражает динамику финансовых операций организации

Прогноз движения денежных средств – видим движение денежных потоков по текущей инвестиционной и финансовой деятельности, получаем возможность более точно оценить потребность в денежных средствах в определенные периоды с целью синхронизации доходов и расходов

Прогноз бухгалтерского баланса – показывает фиксированное финансовое положение организации

Текущее планирование (основывается на финансовой стратегии и представляет собой конкретизацию показателей)

Результатом является разработка 3 х финансовых документов

Бухгалтерский баланс / Балансовый план отчет: форма №1. Отражает активы по структуре и источники их образования.

План отчет о финансовых результатах: форма №2 «Отчет о прибылях и убытках». В нем формируют доходы, расходы и финансовый результат.

План отчета о движении денежных средств: форма №4. Показывает поток денежных поступлений и платежей, остаток и дефицит, а также недостаток и излишек денежных средств.

План отчета о движении денежных средств: форма №4

Традиционно составление финансового раздела бизнес-плана начинается с подготовки плана отчета о движении денежных средств (форма №4).

Цель формы №4: ответить на вопрос – сколько предприятие имеет денежных средств на данный момент и какова потребность в них.

Показывается суммарный финансовый результат по всем видам деятельности организации:

Основная деятельность: связана с основным предназначением организации. Связана с выпуском продукции, выполнением работ и оказанием услуг.

Инвестиционная деятельность: связана с капитальными вложениями, привлечением и вложением собственного капитала.

Продажа основных фондов, нематериальных активов, незавершенного строительства;

дивиденды; проценты от долгосрочных финансовых вложений;

инвестиции в основные фонды;

затраты на проведение НИОКР,

капитальные вложения производственного и непроизводственного назначения.

Финансовая деятельность: связана с возвратом и привлечением заемного капитала.

Увеличение уставного капитала;

полученные кредиты и займы;

погашение долгосрочных ссуд;

краткосрочные финансовые вложения;

выплата дивидендов.

Отчет о движении денежных средств составляется как суммарный результат по всем видам деятельности.

План прибылей и убытков: «Отчет о прибылях и убытках», форма №2

Этот раздел дает ответ на вопрос – Какова будет прибыль организации?

Финансовый результат (прибыль/убыток) во многом зависит от применяемых правил распределения затрат и представляет собой оценку деятельности предприятия.

Цель данного документа: показать как формируются различные виды прибыли и рассчитать в конечном итоге чистая прибыль.

План прибылей и убытков рассматривается и по отдельным видам продукции: сравнивается их прибыльность и а конечном итоге принимается решение о целесообразности выпуска того или иного вида продукта.

Расчет различных видов прибыли

Выручка от продаж – Условно-переменные (прямые) затраты = Чистая прибыль / убыток

Валовая прибыль – Условно-постоянные (управленческие и коммерческие) затраты = Чистая прибыль / убыток

Чистая прибыль распределяется по усмотрению организации.

Балансовый план, форма №1

В этом подразделе все элементы финансового плана рассматриваются в соотношении друг с другом, что в конечном итоге позволяет судить о финансовом положении организации в целом.

Этот документ показывает преимущественное положение, финансовую устойчивость и ликвидность фирмы.

Оперативное планирование (контроль за поступлением фактической выручки на расчетный счет и расходованием наличных средств)

3 документа:

Платежный календарь – график поступлений средств и платежей предприятий, компаний (рассчитывается на квартал с разбивкой на месяцы). Позволяет выявить финансовый ошибки, понять их причину и предусмотреть соответствующие мероприятия

Кассовый план – план оборота наличных денежных средств, отражающий поступление и выплаты наличных денег через кассу. Кассовый план необходим предприятию для контроля за поступлением и расходованием наличных денег.

Расчет потребности в краткосрочных кредитах

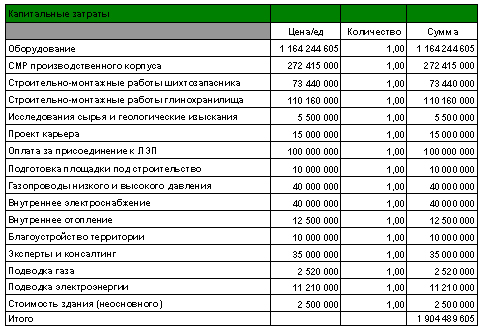

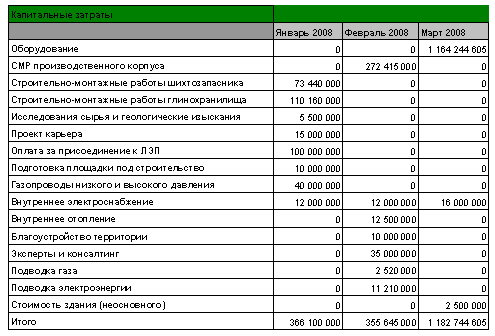

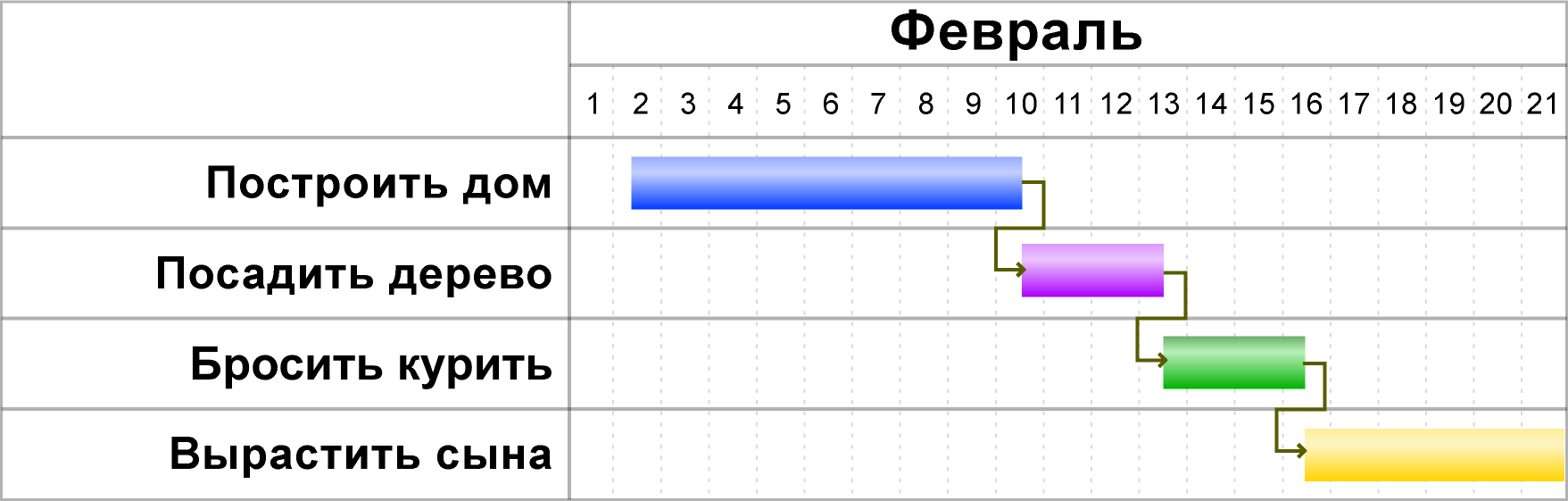

Раздел бизнес-плана «Календарный план реализации инвестиционного проекта». Календарный план. План инвестиционных затрат. Календарный план

Этот раздел бизнес-плана позволяет убедиться в реальности поставленных задач по срокам выполнения. Управление инвестиционным проектом осуществляется при помощи календарного плана, который является итоговой формой представления информации об инвестиционном проекте.

В нем отражаются: инвестиционные затраты, которые необходимы для запуска бизнеса: строительно-монтажные работы, поставка оборудования, непредвиденные расходы, ремонт помещения и т.д.

Календарный план инвестиционных затрат в структуре финансовой модели делится:

Список Инвестиционных Затрат (это таблица, в которой указывается простой список инвестиционных затрат)

Календарный план инвестиционных затрат (Так называемая диаграмма Ганта, внутри которой представляется разбиение инвестиционного капитала в соответствии с этапами строительства зданий и сооружений, графиком поставок оборудования и т.д.)

Календарный план инвестиционных затрат необходим в структуре бизнес-плана для того, чтобы предприниматель понимал хронологическую потребность проекта в капитале (в какой момент времени понадобится капитал), и мог оценить собственные финансовые возможности.

Список инвестиционных затрат выглядит примерно следующим образом:

Календарный план инвестиционных затрат имеет такой вид:

Диаграмма Ганта

Структура различных видов бизнес-планов. Специфика бп в строительной отрасли:

Стратегии маркетинга

«Мелкий субподрядчик»

удержаться на рынке в момент становления;

полностью загрузить производственные мощности;

перейти от субподрядных заказов к собственным;

укрупнить производство.

«Сильный конкурент»

наращивание производственной мощности;

повышение технологичности производимой продукции

выход на западноевропейский рынок.

«Лидер рынка»

открытие представительств в западноевропейских странах;

расширение перечня видов работ и продукции с учетом европейского уровня качества;

размещение заказов у конкурирующих предприятий без наращивания собственных мощностей;

повышение технологичности производимой продукции, направленной на повышение производительности труда и снижение себестоимости;

создание собственной сырьевой базы.

Предприятие, работающее в сфере услуг обязательно должно иметь коммерческую и некоммерческую программу при разработке бизнес плана

Коммерческие банки Спецификация

Анализ перспектив конкуренции на различных рынках, возможности роста отдельных из них

Прогноз развития экономики в целом и отдельных ее секторов

Принятие решения, определение приоритетов банка и задач его отдельных подразделений.

Документирование - разработка планов и бюджетов каждым подразделением.

Утверждение - сведение планов подразделений и утверждение их на собрании руководства банка.

Контроль за исполнением плана.

Предприятия легкой промышленности

Главное отличие в управленческой части бизнес плана, а именно – появление технолога, помимо генерального директора и бухгалтера в структуре управления, который следит за соблюдением технологии производства и т.д.

Задачи технолога

осуществление оперативного контроля за ходом производства;

разработка календарных графиков работы;

устранение причин, нарушающие нормальный режим производства;

осуществление контроля за комплексностью и качеством готовой продукции;

организация контроля за качеством поступающего на предприятие сырья, материалов и полуфабрикатов.

55. Анализ ошибок при разработке бизнес-плана. Типовые недостатки бизнес-планов:

Слабая экономическая проработка;

слабое знание рынка, его тенденций и конкурентов;

бездоказательность и необоснованность приводимых оценок производства и сбыта продукции;

несоответствие ресурсных запасов размерам предприятия или размеру активов;

недостаточность гарантий возврата средств инвесторам;

недостатки в решении организационных задач проекта;

незначительный учет пожеланий потенциальных партнеров и инвесторов;

неадекватная корректировка своих предложений.

Анализ ошибок при разработке бизнес-плана

Для того, чтобы избежать перечисленных ошибок, рекомендуется проанализировать разработанный бизнес-план с точки зрения его результативности.

Методика 10 ключевых вопросов П. Тиффани и С. Питерсона:

Согласуются ли поставленные цели с миссией компании?

Можно ли выделить главные возможности?

Готовы ли вы к опасностям?

Определили ли вы своих клиентов?

Отслеживаете ли вы своих конкурентов?

Знаете ли вы все свои сильные и слабые стороны?

Имеет ли ваша стратегия смысл?

Проверяете ли вы все цифрой?

Вы действительно готовы к переменам?

Можно ли назвать план понятным, точным и актуальным?

Рекомендации по написанию бизнес – плана:

Оформлять бизнес-план в соответствии с определенными стандартами.

Бизнес-план должен содержать структуру - разделен на главы и разделы.

Должен быть убедительным и кратким.

Представлять бизнес-план в доступной для понимания форме.

Не перегружать техническими подробностями и статистическими данными.

Иметь объективную оценку.

Использование достоверных источников информации.

56. Цель и значение для организации использования метода swot- анализа. Цель метода swot-анализа

Применяется для сопоставления данных анализа внутренней и внешней среды организации и сведения их в единое целое, что позволяет получить общую картину действительности.

Значение метода swot-анализа

Анализ факторов внешней и внутренней среды организации, выявление потребностей и оценка ресурсов, сопоставление. Метод нужен для разработки стратегии.

Отвечает на вопросы:

Использует ли компания внутренние сильные стороны или отличительные преимущества в своей стратегии?

Если компания не имеет отличительных преимуществ, то какие из ее потенциальных сильных сторон могут ими стать?

Являются ли слабости компании ее уязвимыми местами в конкуренции и/или они не дают возможности использовать определенные благоприятные обстоятельства?

Какие слабости требуют корректировки, исходя из стратегических соображений?

Какие благоприятные возможности дают компании реальные шансы на успех при использовании ее квалификации и доступа к ресурсам?

Какие угрозы должны наиболее беспокоить менеджера и какие стратегические действия он должен предпринять для хорошей защиты?

Swot-анализ

|

Внешняя среда организации |

||

Возможности «Opportunities» |

Угрозы «Threats» |

||

Внутренняя среда организации |

Сильные стороны «Strengths» |

SO |

ST |

Слабые стороны «Weaknesses» |

WO |

WT |

|

SО – стратегия использования сильных сторон организации для получения отдачи от возможностей.

WO – стратегия преодоления слабостей организации за счет появившихся возможностей.

ST – стратегия использования силы организации для устранения угроз.

WT – стратегия избавления от слабостей и предотвращения угроз.

57. Модель и. Ансоффа. Матрица: «тип рынка – вид товара» Структура модели и. Ансоффа

|

Существующий товар |

Новый товар |

Существующий рынок |

Проникновение, улучшение |

Развитие товара |

Новый рынок |

Развитие рынка |

Диверсификация |

Стратегии в матрице Ансоффа

Стратегия проникновения на рынок (существующий товар – существующий рынок)

Стратегическая позиция: увеличение продаж, совершенствование деятельности, повышение конкурентоспособности продуктов.

Источники роста:

увеличение доли рынка

увеличение частоты использования продукта (в т.ч. за счет программ лояльности)

увеличение количества использования продукта

открытие новых сфер применения продукта для существующих потребителей

Стратегия расширения рынка (существующий товар – новый рынок)

Стратегическая позиция: адаптация и выведение существующих товаров на новые рынки.

Источники роста:

географического расширения рынка

использования новых каналов дистрибуции

поиска новых сегментов рынка, которые пока не являются потребителями этой товарной группы

Стратегия развития продукта (новый товар – существующий рынок)

Стратегическая позиция: предложение на существующем рынке новых продуктов, имеющих характеристики, которые лучше соответствуют рынку.

Источники роста:

добавление новых свойств продукта или продукта с повышенным качеством, в т.ч. репозиционирование продуктов

расширение продуктовой линейки (в т.ч. за счет новых вариантов предложения существующих продуктов)

разработка нового поколения продуктов

разработка принципиально новых продуктов

Стратегия диверсификации (новый продукт – новый рынок)

Стратегическая позиция: Вывод товара принципиально нового типа на новый для компании рынок. Наиболее затратная и рисковая стратегия.

Данная стратегия используется:

компания не видит возможностей достижения своих целей, оставаясь в рамках первых трех стратегий;

новое направление деятельности обещает быть намного прибыльнее, чем развитие существующих;

когда имеющейся информации недостаточно, чтобы быть уверенным в стабильности существующего бизнеса;

развитие нового направления не требует серьезных инвестиций.

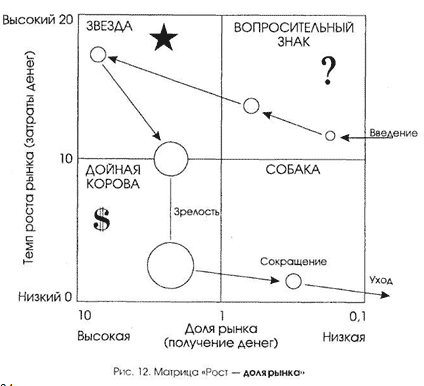

58. Модель «бкг». Матрица: «темп роста рынка – доля рынка». Структура матрицы Бостонской консалтинговой группы:

Классификация

«Дикие кошки» - высокий темп роста, низкая доля рынка. Для увеличения доли требуются большие вложения, которые могут превратить продукт в звезду.

«Звезды» - занимают лидирующее положение на быстро растущих рынках. Лидерство звезд требует больших инвестиций, по мере того, как развитие отрасли замедляется, «звезда» превращается в «дойную корову».

«Дойные коровы» - высококонкурентный бизнес на насыщенных, но подверженных застою рынках, они не требуют инвестиций и имеют высокую и достаточно устойчивую прибыль, которую они направляют на поддержку и рост «диких кошек» и «звезд».

«Собаки» - сочетание слабых конкурентных позиций с рынками, находящимися в состоянии застоя.

Стратегии

«Дикая кошка» – это рост или уход с рынка, атакующая стратегия или стратегия отступления.

«Звезда» - это рост, или при недостатке средств, ограниченный рост; атакующая стратегия.

«Дойная корова» - стратегия обороны.

«Собаки» - стратегия сокращения, стратегия отступления.

59. Связь матрицы «БКГ» и жизненного цикла товара.

Структура матрицы Бостонской консалтинговой группы:

Классификация

«Дикие кошки» - высокий темп роста, низкая доля рынка. Для увеличения доли требуются большие вложения, которые могут превратить продукт в звезду.

«Звезды» - занимают лидирующее положение на быстро растущих рынках. Лидерство звезд требует больших инвестиций, по мере того, как развитие отрасли замедляется, «звезда» превращается в «дойную корову».

«Дойные коровы» - высококонкурентный бизнес на насыщенных, но подверженных застою рынках, они не требуют инвестиций и имеют высокую и достаточно устойчивую прибыль, которую они направляют на поддержку и рост «диких кошек» и «звезд».

«Собаки» - сочетание слабых конкурентных позиций с рынками, находящимися в состоянии застоя.

Жизненный цикл продукта

Каждый конкретный продукт живет на рынке определенный период, по истечению которого вытесняется. Каждый товар проходит конкретный жизненный цикл товара описывается кривой в системе координат.

Внедрение товара на рынок: характеризуется незначительным объемом продаж и большими начальными затратами на рекламу.

Период роста: растет объем продаж и увеличивается спрос на продукт, рост прибыли и уменьшение затрат на рекламу и маркетинг.

Зрелость: достижение максимального объема продаж, усиление конкуренции, возможное снижение цен, рост затрат на рекламу и маркетинг.

Насыщение: сокращение объема продаж, отсутствие новых потребителей, возможна некоторая модернизация товара, чтобы продлить стадию его жизненного цикла.

Резкое снижение объемов продаж: увеличение расходов на маркетинг способствует только временному продлению этой стадии, в итоге продукт снимается с производства.

Взаимосвязь жцт и матрицы бкг:

Стадия ЖЦТ |

Стадия БКГ |

Размещение ресурсов |

Внедрение |

«Дикие кошки» |

|

Рост |

«Звезды» |

|

Зрелость и насыщение |

«Дойные коровы» |

|

Спад |

«Собаки» |

|

60. Модель Мак-Кинзи. Матрица: «привлекательность рынка – конкурентоспособность». Структура матрицы Маккинзи

Привлекательность отрасли |

Высокая |

Стратегия селективного роста |

|

Стратегия агрессивного роста |

Средняя |

|

Промежуточные зоны |

|

|

Низкая |

Стратегия продолжения деятельности без инвестиций |

|

Стратегия низкой активности |

|

|

|

Низкая |

Средняя |

Высокая |

|

|

Конкурентная позиция |

||

Критерии привлекательности рынка:

Высокие темпы роста

Концентрация клиентов

Длительность жизненного цикла товара

Возможность неценовой конкуренции

Критерии конкурентной позиции:

Относительная доля рынка

Издержки

Инновационные технологии

Новые методы продаж

Известность, имидж

Стратегии

Селективный рост – конкурентное преимущество слабое, но привлекательность рынка высокая. Стратегическая позиция: селективный рост. Аналог в матрице БКГ: «Дикие кошки».

Агрессивный рост – соответствует высоким уровням привлекательности рынка товара и конкурентоспособности фирмы. Стратегическая позиция: агрессивный рост. Аналог в матрице БКГ: «Звезды»

Продолжение деятельности без инвестиций – привлекательность и преимущества находятся на низком уровне. Стратегическая ориентация – продолжение деятельности без инвестиций или деинвестирование. Аналог в матрице БКГ: «Собаки».

Низкая активность – конкурентное преимущество значительное, но привлекательность рынка мала. Стратегическая позиция: в защите своего положения без существенных затрат. Аналог в матрице БКГ: «Дойные коровы».

61. Этапы стратегического управления фирмой.

Стратегическое управление – управление, которое опирается на человеческий потенциал как основу организации, ориентирует производственную деятельность на запросы потребителей, гибко реагирует и проводит своевременные изменения в организации, отвечающие вызову со стороны окружения и позволяющие добиваться конкурентных преимуществ, что в совокупности дает возможность организации выживать в долгосрочной перспективе, достигая при этом своих целей.

Основными этапами стратегического управления являются:

анализ среды: исходный процесс в стратегическом управлении, т.к. создает базу для определения миссии и целей организации, выработки стратегии ее развития. Внутренняя среда организации анализируется по следующим направлениям: маркетинг, финансы и учет, производство, персонал, организация управления. При анализе внешнего окружения исследуются экономические, политические, социальные, международные факторы, а также факторы конкуренции. При этом внешнее окружение делят на две компоненты: непосредственное окружение (среда прямого воздействия) и макроокружение (среда косвенного воздействия). Целью стратегического анализа является выявление угроз и возможностей внешней среды, а также сильных и слабых сторон организации (SWOT–анализ).

определение миссии и целей организации: процесс определения миссии и целей состоит из трех «подпроцессов»:

формулирование миссии организации, которая в конкретной форме выражает смысл ее существования;

определение долгосрочных целей;

определение среднесрочных целей.

формирование и выбор стратегии: предполагают формирование альтернативных направлений развития организации, их оценку и выбор лучшей стратегической альтернативы для реализации. При этом используется специальный инструментарий, включающий количественные методы прогнозирования, разработку сценариев будущего развития, портфельный анализ.

реализация стратегии: критический процесс, т.к. в случае успешного осуществления приводит предприятие к достижению поставленных целей. Реализация стратегии осуществляется через разработку программ, бюджетов и процедур, которые можно рассматривать как среднесрочные и краткосрочные планы реализации стратегии. Основные составляющие успешного выполнения стратегии:

цели стратегии и планы доводятся до работников с тем, чтобы достичь с их стороны понимания того, к чему стремится организация, и вовлечь в процесс реализации стратегии;

руководство своевременно обеспечивает поступление всех необходимых для реализации стратегии ресурсов, формирует план осуществления стратегии в виде целевых установок;

в процессе реализации стратегии каждый уровень руководства решает свои задачи и осуществляет закрепленные за ним функции.

оценка и контроль выполнения стратегии: результаты реализации стратегии оцениваются, и с помощью системы обратной связи осуществляется контроль деятельности организации, в ходе которого может происходить корректировка предыдущих этапов.

62. Разработка стратегии развития компании.