27 Распределение прибыли

Главное требование к системе распределения прибыли, остающейся в распоряжении пр-ия – она должна обеспечивать пр-ие фин ресурсами для воспроизводства и накопления. Гос-во не устанавливает нормативы распределения прибыли, а ч/з порядок предоставл. налогов и льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, благотворительные цели и т.д.

Прибыль, остающаяся в распоряжении предприятия распределяется по следующим фондам:

П

ост.

в распоряжении

ост.

в распоряжении

Резервный фонд РФ Фонд накопления Фонд поощрения Фонд

потребления

(5-10%) (10%) (15-20%)

Резервный фонд предназначен для покрытия убытков и долгов предприятия

Фонд поощрения используется для материального стимулирования и вознаграждения работников (выплата премиальных свыше 30%).

Фонд накопления предназначен для осуществления следующих видов платежей: 1.Затраты капитального характера на осуществление природно-охранных мероприятий 2.Затраты по улучшению качества продукции, сверх технологический надобностей 3.Затраты на содержание объектов здравоохранения 4.Затраты на содержание редакций СМИ 5.Платежи по добровольным видам страхования

Фонд потребления включает в себя: 1.Расходы по благоустройству непроизводственной сферы, 2. Предоставление безвозмездной материальной помощи работникам для первоначального взноса на капитальное жилищное строительство 3.Компенсационные выплаты в связи с повышением цен, произвед. сверх размеров индексации доходов по решению правительства РБ 4.Оплата путевок на лечение и отдых 5Затраты на утилизацию отходов сверх нормативов 5.Подписка на переодику 6.Затраты на организацию и развитие подсобных хозяйств 7.Выплаты благотворительного характера

Законодательство огранич. размер РФ, т.о. регулирует порядок формирования резервов по сомнительным долгам. Прибыль товарищества распределяется между участниками в соответствии с учредительным договором, в котором определяются доли его участников.

Прибыль, остающ.в распоряжении товарищества

Резервный фонд Фонд накопления Прибыль между Фонд потребления

участниками

Порядок распределения прибыли акционерного общества

Резервный фонд Фонд накопления Выплаты дивидендов Фонд потребления

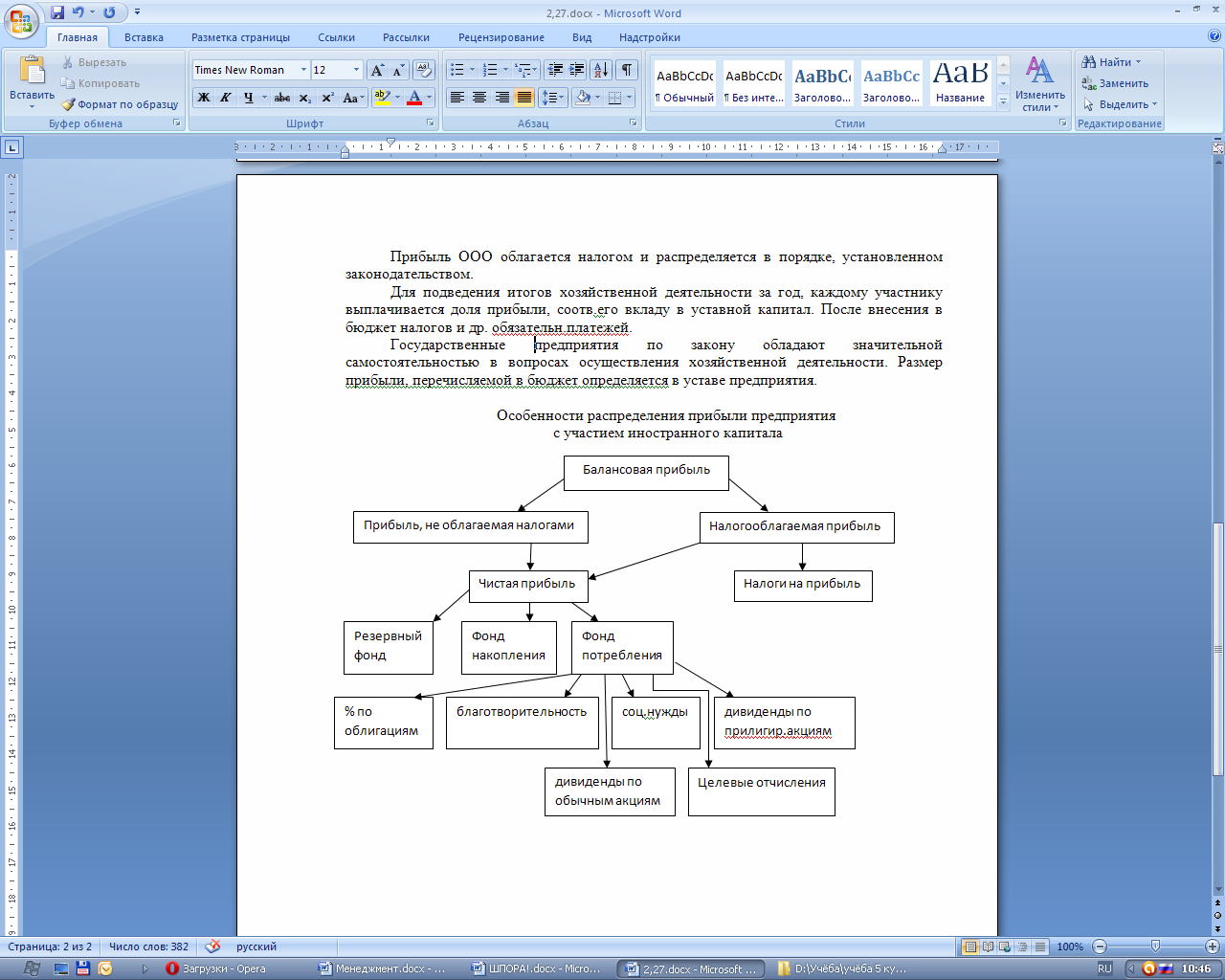

Прибыль ООО облагается налогом и распределяется в порядке, установленном законодательством.

Для подведения итогов хоз деятельности за год, каждому участнику выплачивается доля прибыли, соотв.его вкладу в уставной капитал. После внесения в бюджет налогов и др. обязательн.платежей.

Гос предприятия по закону обладают значительной самостоятельностью в вопросах осуществления хозяйственной деятельности. Размер прибыли, перечисляемой в бюджет определяется в уставе предприятия.