25. Цены в сферах товарного обращения

Структура национальных цен в разных странах по форме одинакова. Она включает затраты и прибыль предприятия (фирмы), снабженческо- сбытовые и торговые наценки (скидки), налог на добавленную стоимость или акцизы (по некоторым товарам) и другие косвенные налоги. Сумма этих элементов составляет розничную цену.

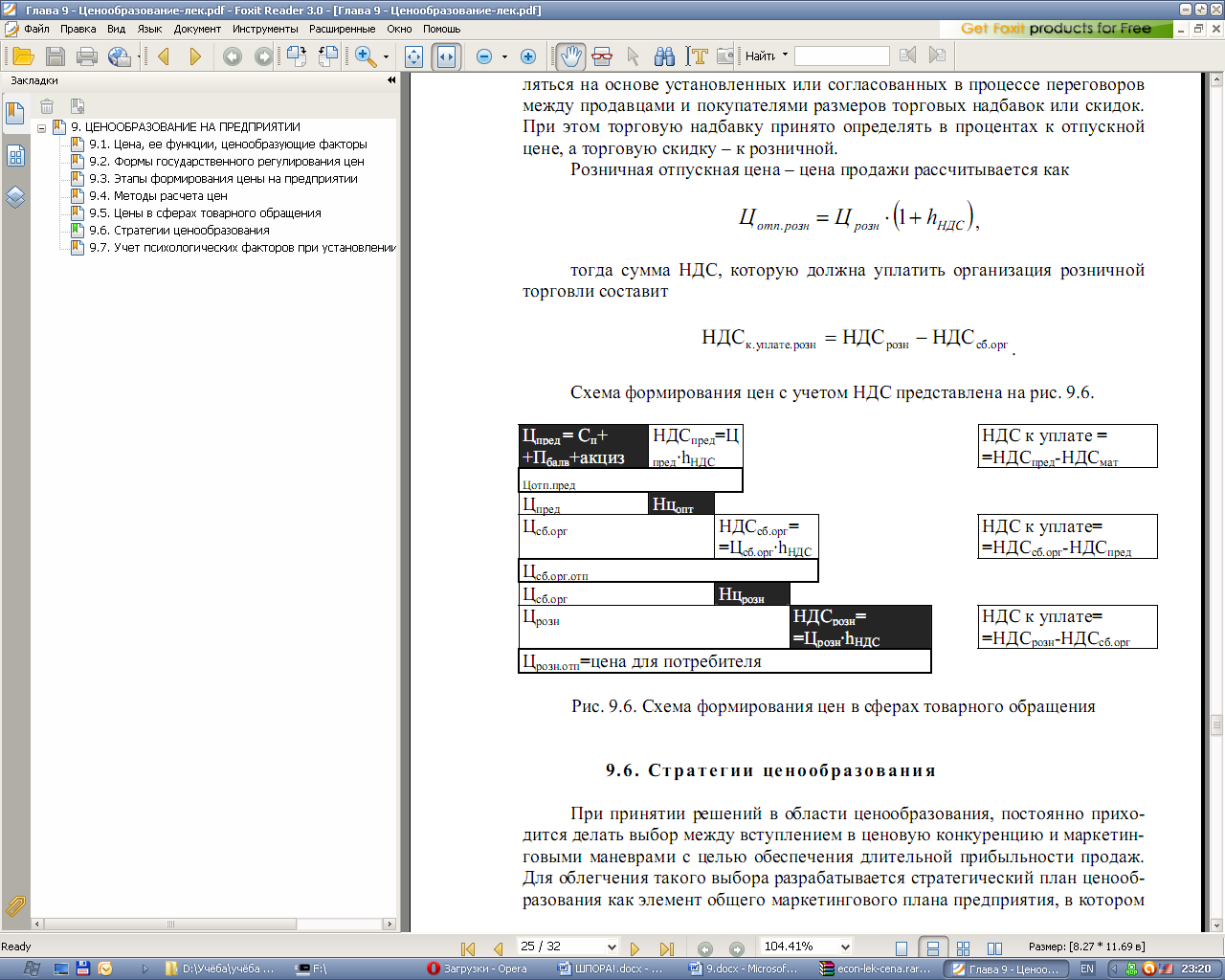

Свободная отпускная цена пр-ия - цена изготовителя продукции, по которой предприятие реализует произведенную продукцию потребителям( другим предприятиям и организациям). При этом предприятие должно возместить свои издержки производства и реализации и получить такую прибыль, которая позволила бы ему функционировать в условиях рынка. Цена предприятия может быть рассчитана по формуле: Цпред=Сп+П+Нкосв+Нд(Ск), где где Сп - полная себестоимость продукции без учета НДС, уплаченного при приобретении производственных ресурсов; П - прибыль пр-ия, руб.; Нкосв - косвенные налоги, уплачиваемые пр-ием-изготовителем, Нд (Ск) - надбавки или скидки к цене. Свободная отпускная цена пр-ия учитывает также НДС: Цотп пред=Цпред+НДС.

При продаже товаров или оказании услуг в платежном поручении или чеке должны быть отдельно указаны цена приобретения товарно- материальных ценностей и сумма НДС.

Оптовые цены сбытовых организаций - цены, по которым peaлизуется и закупается продукция предприятий и организаций независимо от форм собственности и в порядке оптового оборота. Продукция продается и покупается оптовыми партиями нередко со сменой форм собственности. Отпускная цена сбытовой организации или предприятия-оптовика состоит из отпускной цены изготовителя и наценки в пользу оптовой организации. Цена сбытовой организации рассчитывается по формуле: Цсб.орг =Цпред+Нцопт, Отпускная цена сбытовой организации (оптовика) учитывает НДС: Цотп.сб.орг=Цсб.орг+ НДСсб.

Розничные цены - цены, по которым товары реализуются в розничной торговой сети населению, предприятиям и организациям.В отличие от цены оптовика розничная цена дополнительно включает розничную торговую наценку. Црозн=Цотп.сб.орг+Нц розн. Сумма торговой (оптовой/розничной) наценки может опред на основе уст в процессе переговоров м/д продавцами и покупателями размеров торговых надбавок или скидок. При этом торговую надбавку принято определять в % к отп цене, а торговую скидку - к розничной. Розничная отпусная цена: Цотп.роз=Црозн+НДС

26. Понятие прибыли. Прибыль за период, налогооблагаемая, чистая прибыль

Прибыль — превышение в денежном выражении доходов (выручки от реализации товаров и услуг) над затратами на производство или приобретение и сбыт этих товаров и услуг. Это один из наиболее важных показателей финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей), ради которого и осуществляется предпринимательская деятельность. Прибыль даёт гарантии для дальнейшего функционирования пр-ия. Устанавливая цену, пр-ия формирует выручку пр-ия. Однако данный показатель не даёт информации об экономическом развитии пр-ия.

Прибыль выполняет определенные функции:

1)характеризует эффект, получаемый в результате деятельности пр-ия

2)явл основным финансовым ресурсам пр-ия

3) источник формирования бюджетов разного уровня

Балансовая прибыль определяется по формуле: Пб=Прп+Прмц+Пво, где Прп – прибыль от реализации продукции, Прмц – прибыль от реализации ОС, их выбытия и реализация иных материальных ценностей, Пво – доходы от внереализационных операций, уменьшенные на сумму расходов по этим операциям.

Налогооблагаемая прибыль: Пн=Пб-Ннедв., где Ннедв. – налог на недвижим.

Расчёт чистой прибыли (прибыль, остающаяся в распоряжении пр-ия, опред как разность м/д балансовой прибылью и суммой налогов, выплачиваемых из прибыли): Пчист=Пн-Нприб-Нмес, где, Пн – прибыль налогооблагаемая, Нприб – налог на прибыль, Нмес – месные налоги.

Налог на недвижимость: Ннедв.= Кост*(hнед/100), где Кост. – остаточн. стоим.

Налог на прибыль сост: Нпр=Пн*(hпр/100), где hпр – ставка налога на прибыль,%

Местные налоги: Нмес=(Пн-Нпр)*hмес/100, где hмес – стредняя ставка местных налогов(налог на услуги, сбор на развитие территории, курортный сбор, сбор с заготовителей),% . Чистая прибыль остается в распоряжении пр-ия и расходуется на различные цели на основе распределения.