23. Основные направления снижения себестоимости продукции

Рассмотрение путей снижения затрат на производство продукции необходимо начинать с анализа структуры себестоимости выпускаемой продукции. Важнейшим фактором снижения себестоимости продукции является сокращение потребления материальных ресурсов на единицу продукции: сырья, материалов, топлива, покупных полуфабрикатов, энергии всех видов. Этого можно достичь различными путями, главные из них: внедрение ресурсосберегающих технологических процессов; малоотходных и безотходных технологий; экономия энергии организационными мерами, в том числе и путем установки приборов по измерению ее расхода; разработки норм потребления различных видов энергии. Важное значение имеет экономия трудовых ресурсов, несмотря на относительно малую долю затрат на ЗП в структуре издержек производства. Не следует забывать, что экономия ЗП влечет экономию выплат во внебюджетные фонды и сокращает ряд налоговых платежей предприятия, базой расчета которых является фонд ЗП. Поэтому актуальна задача снижения трудоемкости выпускаемой продукции, роста производительности труда, сокращения численности производственного персонала или его части, например, административного аппарата.

Роста производительности труда и снижения трудоемкости продукции можно достичь различными способами. Наиболее важные из них - механизация и автоматизация производственных процессов, разработка и внедрение высокопроизводительного технологического оборудования, замены физически и морально устаревшего оборудования. Внедрение этих мероприятий должно сопровождаться совершенствованием организации производства и труда, т.к. более производительное, а, следовательно, и более дорогое оборудование будет экономически эффективно только при высоком коэффициенте его использования. Высокий коэффициент использования, полная загрузка прогрессивного оборудования обеспечат сокращение удельных расходов по амортизации основных производственных фондов. Сокращение издержек производства может быть обеспечено путем определения и соблюдения оптимальной величины партии приобретаемых материалов, покупных полуфабрикатов и комплектующих изделий; оптимальной величины партии (серии) запускаемых в производство изделий; определения политики в отношении того, производить самим или приобретать по кооперации у других фирм отдельные компоненты выпускаемой продукции.

24. Виды цен,состав,структура и порядок формирования цены.

Цена – денежная оценка стоимости единицы товара. Виды цен: Розничная цена (РЦ) – это цена, которая устанавливается на товар, продаваемый в личное потребление в малых количествах. РЦ включают издержки производства и обращения, прибыль предприятий, налоги и складываются с учётом ситуации на рынке. Оптовая цена(отпускная) – цена, которая устанавливается на товар, продаваемый крупными партиями (оптом). ОЦ определена как цена товара, реализуемого продавцом или поставщиком покупателю с целью его последующей перепродажи или профессионального использования. Закупочная цена (ЗЦ) — вид ОЦ, применяемый при закупках с/х продукции гос-вом на внутреннем рынке. ЗЦ дифференцируются в зависимости от качества продукции и с учётом географической сегментации рынка. Классификация цен: - по способу установления (регулируемые и свободные) - по стадии товародвижения (отпускная цена изготовителя, отпускная цена оптовика, розничная цена) - по рынку, на который поставляется продукция (цены для внутреннего рынка, на импортируемые товары, на экспортируемые товары) - по принадлежности продукции к определённой отрасли (оптово-отпускные на промышленную продукцию, закупочные цены на с/х продукцию, смежные цены на продукцию строительства, тарифы на производственные/непроизвод работы/услуги - по сроку действия: (временные и постоянные) - по территории распространения (единые (республиканские) и местные ( в пределах нас пункта) - по использованию в статистике (текущие, сопоставимые, цены производителей) - по размеру отражаемых расходов (цены в местах пр-ва (франко-склад поставщика) и цены в местах потребления продукции (франко-склад назначения). Любая цена состоит из определенных элементов. При этом в зависимости от вида цен и характера обслуживаемого оборота этот состав может меняться, так как в цену входят различные элементы. Набор элементов, выраженных в стоимостных единицах измерения, будет представлять состав цены. Соотношение отдельных элементов цены, выраженное в процентах или в долях единицы, представляет собой структуру цены.

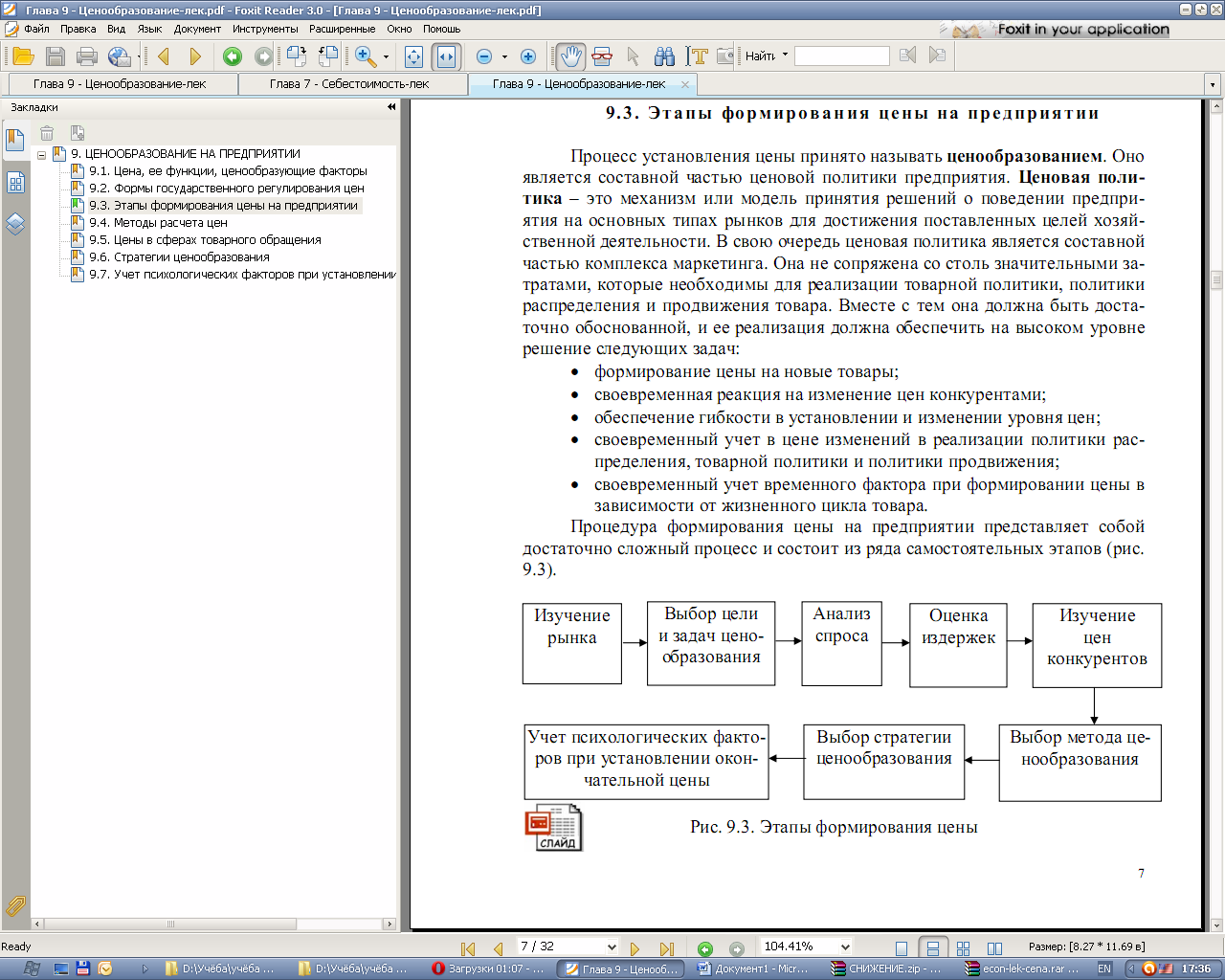

Процедура формирования цены представляет очень сложный процесс и состоит и ряда самостоятельных этапов