Фактические показатели по промышленности региона

Показатели |

Период |

|||||

2004г. (t=0) |

2005г. (t=1) |

2006г. (t=2) |

2007г. (t=3) |

2008г. (t=4) |

2009г. (t=5) |

|

Объем производства продукции региона (yt,), млрд. руб. |

|

|

|

|

|

|

Основные фонды региона (x1t), % к n-му г. |

– |

100 |

|

|

|

|

Численность занятых в регионе (x2t), по отношению к базовому году. |

– |

|

|

|

|

|

![]()

![]() (3.5.3)

б)

сумму квадратов отклонений по всем

годам базового периода:

(3.5.3)

б)

сумму квадратов отклонений по всем

годам базового периода:

в) значения , при которых функция F достигает минимума:

После элементарных преобразований получаем систему нормальных уравнений:

Используя промежуточные данные (табл. 8.1), получим систему, которую необходимо оформить в виде табл. 3.5.2.

Полученные положительные значения показывают, что с ростом основных фондов и численности занятых в заданном регионе увеличивается объем его производства.

Таблица 3.5.2

Расчетные показатели прогноза динамики развития региона

Номер года, t |

|

|

|

|

|

|

1 |

|

|

|

|

|

|

2 |

|

|

|

|

|

|

3 |

|

|

|

|

|

|

4 |

|

|

|

|

|

|

5 |

|

|

|

|

|

|

Подставляя получены значения х1t и х2t для t =1, 2,3,4, 5, осуществляется сопоставление теоретических (прогнозных) значений региона с фактическими величинами.

На основании полученной зависимости можно оценить прогнозное развитие региона на срок от 3 – 5 лет.

По результатам полученного прогноза необходимо построить тренд, как сопоставление динамики эмпирических и теоретических показателей.

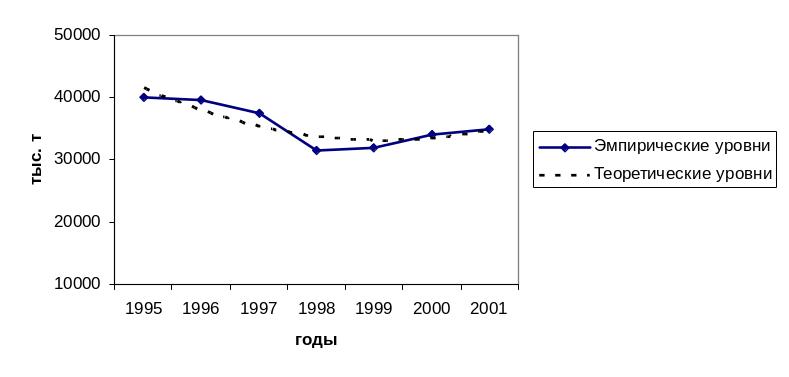

Рис. 3.5.1 Динамика прогноза регионального развития ( млрд. руб.)

Обычно полученные теоретические значения отличаются от фактических величин. Для подтверждения достоверности полученного прогноза предлагается оценить полученные результаты по следующим статистическим показателям.

Среднеквадратическое отклонение:

![]() ,

где n

– прогнозный период. (3.5.7)

,

где n

– прогнозный период. (3.5.7)

Если

![]() составляет

менее 1% от фактической величины, то

такое приближение считается весьма

близким, а прогноз достоверным.

составляет

менее 1% от фактической величины, то

такое приближение считается весьма

близким, а прогноз достоверным.

Коэффициент корреляции:

(3.5.8)

(3.5.8)

х – независимая переменная (износ),

у – зависимая переменная (рентабельность)

r – коэффициент корреляции

Рассчитывается для определения уровня взаимосвязи двух показателей, меняющихся за определенный период времени. Полученная корреляция может быть трех видов:

прямая (положительная) (r=+1);

обратная (отрицательная) (r=-1);

отсутствует корреляционные связи (r(-1;1)).

Если полученные результаты не подтверждают достоверность проделанного прогноза, то для выбора более адекватной модели необходимо провести перебор возможных решений на основе следующих возможных функций.

В случаях если прирост зависит от основания функции, как правило, применяют сглаживание по экспоненциальной кривой, или экспоненте, так как она отражает нарастание прироста.

Моделирование тренда по экспоненте осуществляется по формуле

![]() ,

(3.5.9)

,

(3.5.9)

где е - темп изменения в разах (константа тренда), или по формуле

lg

yt

= lg

a

+ b![]() t

(3.5.10)

t

(3.5.10)

Модель тенденции развития рынка по параболе 2-го порядка позволяет выявить не только скорость, но и ускорение развития рынка, причем с постоянным ускорением по формуле:

![]() (3.5.11)

(3.5.11)

В зависимости от знаков параметров модели определяется вектор развития: рост (b1 > 0), спад (b1< 0), ускорение (b2> 0), замедление (b2< 0). Ускоренное возрастание может происходить в результате снятия каких-либо ограничений, например, повышении цены на продукцию и др.

При оценке рынка товаров и услуг довольно часто используют степенные и показательные функции. Данные функции используются для сглаживания, когда цепные темпы роста динамического ряда достаточно постоянны. Модель тренда по показательной функции следующая:

y = atb и у = аbt, (3.5.12)

или

lg yt = lg a + b lg t; (3.5.13)

lg yt = lg a + t lg b.

Последние два уравнения представляют собой рассматриваемые функции в линейном виде.

Степенная функция наиболее гибкая и пригодная для отображения развития с разной мерой пропорциональности изменений во времени. Однако жестким условием является обязательное прохождение через начало координат, т.е. при t = 0, уt = 0.

В случае, когда равномерный или ускоренный рост параметров рынка товаров и услуг сменяется замедлением или затуханием развития, такую тенденцию может отразить логарифмическая функция:

yt = a + lg t. (3.5.14)

Если имеется тенденция к сокращению параметров или спаду рынка, то это явление можно отразить с помощью трендовой модели по гиперболе. Эта модель подходит в значительной степени, если происходит сжатие рынка с нарастающим замедлением к концу периода. Формула данной трендовой модели:

yt

= a

+b![]() ,

(3.5.15)

,

(3.5.15)

При условии, если b > 0, такой тренд выражает тенденцию замедляющегося снижения уровня, который стремится к пределу а. При условии, если b < 0, то тренд отображает тенденцию замедляющегося роста уровней динамического ряда, стремящегося к пределу а. Гиперболическая форма тренда приемлема для отбора тенденции или процессов, которые ограничены каким-либо значением предела.

При выполнении практического задания 3.5 целесообразно использовать стандартизированную программу MS Exсel.

Заключительным этапом составления прогноза может быть формирование стратегии управления регионом, Приложение 3.