2.5. Анализ эффективности регулирования и контроля гп «Санаторий «Южный» и их оценка

Оценка эффективности основных функций менеджмента, регулирования и контроля, рассматривается в неразрывной связи с оценкой эффективности менеджмента в целом.

Комплексный набор критериев эффективности функций системы управления формируется с учетом двух направлений оценки ее функционирования:

- по степени соответствия достигаемых результатов установленным целям производственно-хозяйственной организации (начиная с уровня выполнения плановых заданий);

- по степени соответствия процесса функционирования системы объективным требованиям к его содержанию, организации и результатам.

Показатели, используемые при оценках эффективности аппарата управления и его организационной структуры, могут быть разбиты на следующие три взаимосвязанные группы.

Группа показателей, характеризующих эффективность системы управления, выражающихся через конечные результаты деятельности организации и затраты на управление.

Группа показателей, характеризующих содержание и организацию процесса управления, в т.ч. непосредственные результаты и затраты управленческого труда.

Группа показателей, характеризующих рациональность организационной структуры и ее технико-организационный уровень, которые могут использоваться в качестве нормативных при анализе эффективности проектируемых вариантов организационных структур.

На основании бухгалтерской отчетности предприятия проведем анализ финансово-хозяйственной деятельности и рассчитаем основные финансово-экономические показатели, характеризующие эффективность системы управления, выражающихся через конечные результаты деятельности организации.

Анализ имущественного состояния предприятия проводится на основе аналитического баланса предприятия табл. 2.11 (Приложение 12). На его основе и проведении необходимых расчетов можно получит рад важнейших характеристик, описывающих финансово-имущественное состояние предприятия.

Данные показатели целесообразно представить в виде таблицы 2.12.

Таблица 2.12. – Показатели имущественного состояния предприятия

Наименование показателя |

Формула для расчета |

Характеристика показателя |

2009 |

2010 |

Динамика |

|

|

|

абс.(+/-), тыс.грн. |

отн., % |

|||

Абсолютные показатели, грн

|

||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1. Стоимость имущества |

Итог актива = |

Абсолютное значение |

44811,41 |

60138,8 |

15327,39 |

34,20 |

предприятия |

стр.280 |

имущества предприятия. |

|

|

|

|

2. Стоимость |

стр.080 ф.1 |

Абсолютное значение необо- |

27024,94 |

38016,54 |

10991,6 |

40,67 |

необоротных активов |

|

ротных активов предприятия. |

|

|

|

|

|

|

|

|

|

|

|

3. Стоимость основных |

стр. 030ф.1 |

Абсолютное значение |

26494,28 |

31892 |

5397,72 |

20,37 |

средств |

|

стоимости основных средств предприятия. |

|

|

|

|

|

|

|

|

|||

Продолжение таблицы 2.12

1 |

2 |

3 |

4 |

5 |

6 |

7 |

4. Стоимость обо- |

стр.260+ |

Абсолютное значение обо- |

17786,47 |

22122,26 |

4335,79 |

24,38 |

ротных активов |

стр.270 ф.1 |

ротных активов предприя-тия. Сумма показателей 2 и 4 = |

|

|

|

|

|

значению показателя 1. |

|

|

|

|

|

5. Величина деби- |

сумма |

Абсолютное значение |

10183,32 |

11273,6 |

1090,28 |

10,71 |

торской задолжен- |

(стр. 150...210) |

дебиторской задолженности |

|

|

|

|

ности |

ф.1 |

|

|

|

|

|

б. Величина долго- |

стр.040+ |

Абсолютное значение |

9,01 |

6,61 |

-2,4 |

-26,64 |

срочных финан-совых инвестиций |

стр.045 ф.1 |

долгосрочных инвестиций |

|

|

|

|

|

Относительные показатели |

|

||||

7. Доля необо-ротных |

стр.080 ф.1 |

Характеризует удельный вес |

60,31 |

63,21 |

2,91 |

4,82 |

средств в имуществе |

стр.280 ф.1 |

необоротных активов в имуществе предприятия. |

|

|

|

|

8. Доля основных |

стр.030 ф.1 |

Характеризует удельный вес |

59,12 |

53,03 |

-6,09 |

-10,31 |

средств в имуществе |

стр.280 ф.1 |

основных средств в имуществе предприятия. |

|

|

|

|

9 Коэффициент из-носа |

стр.032 ф.1 |

Характеризует уровень износа |

0,23 |

0,26 |

0,04 |

15,79 |

основных средств |

стр.031 ф.1 |

основных средств. |

|

|

|

|

10. Коэффициент |

1 - коэфф. износа |

В сумме с предыдущим |

0,77 |

0,74 |

-0,03567 |

-4,61 |

годности основных средств |

основных средств |

показателем = 1 |

|

|

|

|

11. Доля оборотных |

(стр.260+ |

Характеризует удельный вес |

39,69 |

36,79 |

-2,91 |

-7,32 |

активов в имуществе |

стр.270) ф.1/ стр.280 ф.1 |

оборотных средств в имуществе предприятия. Сумма показателей 5 и 6 равна 1. |

|

|

|

|

Продолжение таблицы 2.12

1 |

2 |

3 |

4 |

5 |

6 |

7 |

12. Доля дебитор-ской |

(стр.150...210) |

Характеризует удельный вес |

22,72 |

18,75 |

-3,98 |

-17,51 |

задолжен-ности в |

ф.1/ |

дебиторской задолженности в |

|

|

|

|

имуществе |

стр.280 ф.1 |

имуществе предприятия |

|

|

|

|

13. Доля долгосро- |

(стр.040+ |

Характеризует удельный вес |

0,020 |

0,011 |

-0,009 |

-45,33 |

чных финансовых |

стр.045) ф.1/ |

долгосрочных финансовых |

|

|

|

|

инвестиции в |

стр.280 ф.1 |

инвестиции в имуществе предприятия |

|

|

|

|

имуществе |

|

|

|

|

|

|

14. Коэффициент мо- бильных активов

|

(стр.260+ стр.270) ф.1./ стр. 080 фЛ

|

Характеризует сколько обо- ротных средств приходится на единицу необоротных; потенциальная возможность превращения активов в ликвидные средства |

0,66

|

0,58

|

-0,08

|

-11,58

|

На основе проведенного анализа основных показателей характеристики финансово-имущественного состояния ГП «Санаторий «Южный» можно сделать следующие выводы:

За 2010 г. общая стоимость имущества предприятия увеличилась на 15327,39 тыс.грн (34,2 %), что говорит о том, что предприятие повышает свой экономический потенциал.

Необоротные активны предприятия увеличились на 10991,6 тыс.грн. (40,67 %), при этом удельный вес необоротных активов увеличился на 2,91 п.п., что свидетельствует о снижении уровня мобильности имущества и увеличении чувствительности показателей доходности предприятия к изменению выручки от реализации. Доля необоротных активов составила в 2009 г. 60,31% , а в 2010 г. - 63,21%., такая ситуация свидетельствует о «тяжелой» структуре активов и консервативной политике предприятия в формировании источников финансирования.

Основные средства предприятия увеличились на 5397,72 тыс.грн. (20,37 %), при этом их доля уменьшилась на 6,09 п.п. и составила на конец 2010 г. 53,03 %. Коэффициент износа увеличился на 0,04 п.п. и составил 0,26, коэффициент годности основных средств снизился на 0,02 п.п и составил на конец 2010 г. 0,74, что свидетельствует об устаревании действующих основных средств и необходимости их обновления.

Оборотные активы ГП «Санаторий «Южный» за анализируемый период увеличились на 4333,79 тыс.грн. (24,38 %), удельный вес их уменьшился на 2,91 п.п. и составил 36,79 %. В основной своей массе сосредоточены в: запасах; дебиторской задолженности; денежных средствах. Что свидетельствует либо о расширении производства, либо может быть последствием замедления оборачиваемости оборотных средств, вызвавших объективную необходимость в увеличении потребности в росте их массы, что является уже негативной тенденцией.

Дебиторская задолженность предприятия увеличилась на 1090,28 тыс.грн. (10,71 %), их доля при этом снизилась на 3,98 п.п. и составила на конец 2010 гг. 18,75 %. Снижение доли дебиторской задолженности в текущих активах может свидетельствовать об осмотрительной кредитной политике предприятия по отношению к покупателям либо об снижении объема продаж. Сокращение доли дебиторской задолженности в динамике также свидетельствует о повышении уровня платежеспособности организации, увеличению ликвидности активов.

Доля долгосрочных финансовых инвестиций в имуществе предприятия уменьшилась на 0,009 п.п. и составила 0,011 %, о низкой инвестиционной деятельности предприятия.

Коэффициент мобильности активов уменьшился на 0,08 п.п. и составил 0,58, Коэффициент мобильности оборотных активов показывает тенденцию замедления оборачиваемости средств имущества организации. Это связано с тем , что при высокой рентабельности производства и продукции организации свободные денежные средства направлены на расширение производства.

Для целей анализа ликвидности и платежеспособности ГП «Санаторий «Южный» за 2009-2010 гг., произведем трансформацию баланса с точки зрения степени ликвидности (см. табл. 2.13)

Таблица 2.13

Ликвидность баланса ГП «Санаторий «Южный» за 2008-2010 гг.

Активы |

Пассивы |

Платежный излишек (недостаток) |

||||||||

Группа |

2008 |

2009 |

2010 |

Группа |

2008 |

2009 |

2010 |

2008 |

2009 |

2010 |

Наиболее ликвидные активы А1 |

5528,75 |

7273,29 |

8105,6 |

Наиболее срочные обязательства П1 |

2971,05 |

3053,05 |

4197,57 |

2557,7 |

4220,24 |

3908,03 |

Быстро реализуемые активы А2 |

7275,07 |

6887,78 |

6583,56 |

Среднесрочные пассивы П2 |

4791,18 |

2056,36 |

2913,12 |

2483,89 |

4831,42 |

3670,44 |

Медленно реализуемые активы А3 |

3047,16 |

3625,41 |

7433,13 |

Долгосрочные пассивы П3 |

2518,97 |

0 |

0 |

528,19 |

3625,41 |

7433,13 |

Труднореализуемые активы А4 |

26325,51 |

27024,94 |

38016,54 |

Постоянные (устойчивые) пассивы П4 |

31895,31 |

39702 |

53028,11 |

-5569,8 |

-12677,06 |

-15011,57 |

Всего: |

42176,49 |

44811,42 |

60138,83 |

Всего: |

42176,51 |

44811,41 |

60138,8 |

0 |

0 |

0 |

В рассматриваемом периоде выполняются все необходимые неравенства, т. е. баланс является абсолютно ликвидным. Таким образом, предприятие способно расплатиться по платежам ближайшей и отдаленной перспективы с некоторым финансовым запасом при условии своевременных расчетов с дебиторами и с учетом возможности использования ликвидных активов для этих целей. Рассчитаем показатели ликвидности, табл. 2.14

Таблица 2.14

Показатели ликвидности предприятия

Наименование показателя |

Формула для расчета |

2009 |

2010 |

норматив |

динамика |

1.Коэффициенттекущей. ликвидности иликоэффициент общейликвидности |

(А1 + А2 + A3)/ (П1 + П2) |

3,48 |

3,11 |

2,0-2,5 |

-0,37 |

2.Коэффициент быстрой (промежуточной, уточненной) ликвидности или коэффициент «лакмусовой бумажки» |

(А1+А2)/(П1+П2) |

2,772 |

2,066 |

0,7-0,8 |

-0,706 |

3. Коэффициент абсолютной ликвидности |

А1/ П1+П2 |

1,424 |

1,140 |

0,2-0,35 |

-0,284 |

Как видно из приведенного расчета, все показатели ликвидности значительно больше оптимальных, хотя за анализируемый период и наблюдается положительная тенденция к их снижению.

Чистый рабочий капитал наоборот продолжает расти быстрыми темпами. Вывод один - необходима оптимизация структуры баланса.

Показатели структуры капитала или коэффициенты финансовой устойчивости показывают соотношение собственных и заемных средств в структуре баланса, т. е. характеризуют, насколько компания финансово независима от внешних кредиторов.

Таблица 2.15

Анализ показателей финансовой устойчивости предприятия

|

2009 |

2010 |

норматив |

динамика |

Коэффициенты капитализации |

||||

1. Коэффициент концентрации собственного капитала |

0,886 |

0,882 |

>0,5 |

-0,004 |

2. Коэффициент концентрации привлеченного капитала |

0,114 |

0,118 |

<0,5 |

0,004 |

3. Коэффициент финансовой зависимости |

1,129 |

1,134 |

<0,2 |

0,005 |

4. Коэффициент соотношения привлеченного и собственного капитала |

0,129 |

0,134 |

<0,5 |

0,005 |

5. Коэффициент маневренности собственного капитала |

0,319 |

0,283 |

>0,5 |

-0,036 |

6. Коэффициент обеспеченности по кредитам или коэффициент покрытия процента |

- |

- |

- |

- |

Коэффициенты покрытия |

||||

7. Коэффициент структуры покрытия долгосрочных вложений |

- |

- |

<0,1 |

- |

8. Коэффициент долгосрочного привлечения заемных средств |

- |

- |

<0,5 |

- |

9. Коэффициент финансовой независимости капитализированных источников |

1,0 |

1,0 |

>0,6 |

0 |

Планка финансовой устойчивости по ГП «Санаторий «Южный» очень высока. Значительный уровень финансовой независимости влечет за собой низкое значение показателей финансового риска, суммарных обязательств к суммарным активам и соответственно зависимости. В отрицательной динамике видим увеличение коэффициента финансовой зависимости на 0,005 пункта.

Это связано с увеличением суммы собственного капитала и опережающим ростом суммы собственных оборотных средств за счет того, что основная часть полученной прибыли была инвестирована в необоротные активы. Наводит на размышление вообще отсутствие долгосрочных обязательств. Безусловно, при высоком уровне прибыли дальнейший рост компании можно осуществлять из собственных средств, но, как правило, в таких ситуациях менеджеры ищут экономически компромиссный вариант для определения источников финансирования дальнейших инвестиции. С этой точки зрения структуру баланса ГП «Санаторий «Южный» нельзя назвать оптимальной.

Анализ результативности деятельности предполагает проведение анализа оборачиваемости активов (деловой активности). Анализ деловой активности позволяет проанализировать эффективность основной деятельности предприятия, что характеризуется скоростью оборота финансовых ресурсов предприятия. Анализ осуществляется с помощью коэффициентов оборачиваемости. Результаты расчета представляют по форме таблицы 2.16

Таблица 2.16

Показатели деловой активности предприятия

Наименование показателя 1 |

2009 |

2010 |

норматив |

динамика |

|

|

|

|

|

1. Оборачиваемость средств в расчетах (в оборотах) |

7,07 |

8,63 |

увеличение |

1,56 |

2. Оборачиваемость средств в расчетах (в днях) |

50,94 |

41,73 |

уменьшение |

-9,21 |

3. Оборачиваемость запасов (в оборотах) |

8,860

|

6,259

|

увеличение

|

-2,60

|

4. Оборачиваемость запасов (в днях) |

40,63 |

57,52 |

уменьшение |

16,89 |

5. Оборачиваемость кредиторской Задолженности (в оборотах) |

10,31 |

9,77 |

увеличение |

-0,54 |

6. Оборачиваемость кредиторской задолженности (в днях) |

34,92

|

36,84

|

уменьшение

|

1,92

|

7. Продолжительность операционного цикла |

91,57 |

99,24 |

уменьшение |

7,67 |

8. Продолжительность финансового цикла |

56,65 |

62,40 |

Уменьшение |

5,75 |

9. Оборачиваемость собственного капитала(в оборотах) |

1,345 |

1,193 |

увеличение |

-0,15 |

Оборачиваемость средств в расчетах увеличилась на 1,56 оборот и составила 8,63 оборотов. Срок оборачиваемости сократился с 50,94 до 41,73 дней. Увеличение оборачиваемости средств в расчетах на предприятии характеризуется как положительная тенденция, и может говорить либо об увеличении объема продаж, либо о повышении спроса на продукцию, либо же об снижении дебиторской задолженности.

Оборачиваемость запасов, показатель, характеризующий скорость потребления или реализации сырья или запасов, снизился на 2,6 оборотов и составил 6,259 оборотов. При этом срок оборачиваемости увеличился на 16,89 дней. Это свидетельствует о формировании на предприятии избыточных запасов, что приводит к излишним расходам, «замораживанию» средств и сокращению прибыли.

Оборачиваемость кредиторской задолженности - показатель, связывающий сумму денег, которую организация должна вернуть кредиторам (в основном, поставщикам) к определенному сроку, и текущую величину закупок либо приобретенных у кредиторов товаров/услуг, уменьшился на 0,54 оборота и составил 9,77 оборотов. При этом срок оборачиваемости кредиторской задолженности увеличился с 34,92 до 36,84 дней (на 1,92 дня). Таким образом средний срок оплаты за товары и/или услуги, приобретенные в кредит увеличился, что является негативной тенденцией и свидетельствует об увеличении срока погашения текущих обязательств организации перед кредиторами.

Продолжительность операционного цикла увеличилась на 7,67 дней, и составила 99,24 дня, что является отрицательной тенденцией, так как замедляется оборачиваемость капитала и уменьшается прибыль.

Продолжительность финансового цикла характеризует организацию финансирования производственного процесса. С экономической точки зрения финансовый цикл представляет собой часть операционного цикла, не профинансированную за счет непосредственных участников производственного процесса. Увеличение финансового цикла составило 5,75 дней, что приводит к увеличению риска неплатежеспособности и возможности противостоять высоким затратам.

Поскольку продолжительность операционного цикла больше длительности финансового цикла на период оборота кредиторской задолженности, то увеличение финансового цикла обычно влечет увеличение операционного цикла, что оценивается как негативная тенденция.

Оборачиваемость собственного капитала снизилась на 0,15 оборота (с 1,345 до 1,193), что является положительной тенденцией, так как увеличивается количество прибыли на 1 грн. инвестированных средств.

Рентабельность можно рассчитать, выбирая за базу для оценки разные показатели дохода или прибыли. Основные показатели рентабельности можно объединить в три группы: показатели рентабельности инвестированного капитала; показатели рентабельности продукции; показатели, рассчитанные на основе потоков денежных средств.

Таблица 2.17

Показатели оценки рентабельности деятельности предприятия

Наименование показателя |

2009 |

2010 |

Оценка показателя |

|

норматив |

динамика |

|||

Рентабельность капитала (инвестиций) |

||||

1. Рентабельность совокупного капитала (ROA) |

23,23 |

29,54 |

увеличение |

6,31 |

2. Рентабельность собственного капитала (ROE) |

19,66 |

25,13 |

увеличение |

5,46 |

3. Рентабельность основных средств |

29,47 |

41,78 |

увеличение |

12,31 |

4. Чистая рентабельность реализованной продукции |

16,21 |

24,07 |

увеличение |

7,86 |

Как видно из результатов расчета показателей рентабельности, у предприятия ГП «Санаторий «Южный» имеются положительные тенденции к увеличению практически всех коэффициентов, за исключением коэффициента рентабельности необоротных активов, что связано со значительным увеличением стоимости необоротных активов, опережающим увеличение показателей прибыли. Для количественной оценки полученных значений необходимо сравнение с показателями компании аналогичной отрасли и желательно западных.

Оценку уровня регулирования и контроля санаторием предполагается определить путем метода экспертных оценок. Схема проведения анализа методом экспертных оценок представлена в Приложении 12.

Выберем предварительную группу из 20 экспертов по 4 из человека из сферы: экономики, производства, высшего образования, менеджмента. При выборе будем учитывать следующие критерии:

- компетентность потенциального эксперта в технологии экономических особенностях производства и сбыта продукта, изготавливаемого филиалами предприятия;

- эрудированность в области производства и реализации схожей продукции;

- участие в подобных исследованиях в прошлом.

Проведём общее собрание предварительной группы, где предложим экспертам выделить показатели регулирования и контроля, по которым следует делать выводы о качестве регулирования и контроля в санатории. Заседание проводим методом «мозговой штурм».

В результате заседания были предложены 12 показателей:

1. Наличие стратегии в деятельности предприятия и ориентация на краткосрочные, среднесрочные результаты не в ущерб долгосрочным

2. Знание конъюнктуры рынка

3. Уровень квалификации руководства и персонала, условия трудовой мотивации работников

4. Эффективность регулирования и контроля за финансовой деятельностью

5. Уровень ответственности руководителей санатория за последствия принимаемых решений, а также финансово - хозяйственные результаты деятельности предприятия

6. Эффективность системы регулирования и контроля персоналом и существующей организационной структуры управления санатория

7. Применение новшеств и новых технологий в регулировании и контроля деятельностью предприятия

8. Эффективность проводимой маркетинговой деятельности

9. Уровень использования возможностей предприятия

10. Эффективность организации сбыта услуг

11. Анализ и степень адаптации к условиям внешней среды

12. Внимание к качеству оказываемых санаторием услуг

Предлагаем экспертам, вошедшим в рабочую группу неделю посвятить изучению влияния каждого из 5-ти предложенных показателей на выявление качества работы филиала.

По прошествии недели, каждому эксперту рабочей группы предлагаем анонимную анкету, где он может оценить каждый показатель по шкале от 1-ого до 5-ти, где 1 – означает наибольшее влияние показателя на оценку результатов работы.

В результате опроса были получены оценки, представленные в таблице 2.18 (Приложение 13)

Проранжируем оценки, представленные в таблице 2.18, выставляя ранг 1 наибольшим оценкам и 5 – наименьшим и построим таблицу рангов (табл. 2.19).

Таблица 2.19

Таблица рангов факторов

Номер |

Эксперты |

|||||

фактора |

№ 1 |

№ 2 |

№ 3 |

№ 4 |

№ 5 |

№ 6 |

1 |

6,5 |

9 |

9 |

8,5 |

5,5 |

11 |

2 |

10 |

5,5 |

9 |

8,5 |

9,5 |

11 |

3 |

1 |

3 |

2,5 |

1 |

2 |

2,5 |

4 |

3 |

1 |

2,5 |

3,5 |

2 |

4 |

5 |

3 |

3 |

1 |

3,5 |

2 |

1 |

6 |

6,5 |

3 |

5 |

3,5 |

5,5 |

2,5 |

7 |

10 |

12 |

9 |

8,5 |

9,5 |

7 |

8 |

12 |

9 |

9 |

8,5 |

12 |

7 |

9 |

6,5 |

9 |

9 |

12 |

9,5 |

11 |

10 |

10 |

9 |

12 |

8,5 |

9,5 |

7 |

11 |

3 |

5,5 |

5 |

3,5 |

5,5 |

7 |

12 |

6,5 |

9 |

5 |

8,5 |

5,5 |

7 |

Сумма |

78 |

78 |

78 |

78 |

78 |

78 |

Обратим внимание, что сумма рангов по каждому эксперту одинакова – 78. Действительно ведь для каждого эксперта мы распределяли ранги 12, 11, 10, 9, 8, 7, 6,5,4,3,2,1, что в сумме даёт 78.

Рассчитаем величину согласованности для этого сложим ранги по каждому фактору, найдём среднюю от полученных сумм и рассчитаем сумму квадратов разниц полученных сумм от их средней.

Таблица 2.20

Расчёт согласованности экспертов

Номер Фактора |

(∑ рангов) X |

Ошибка! Объект не может быть создан из кодов полей редактирования. |

Ошибка! Объект не может быть создан из кодов полей редактирования. |

Ошибка! Объект не может быть создан из кодов полей редактирования. |

X1 |

49,5 |

39 |

10,5 |

110,25 |

X2 |

53,5 |

39 |

14,5 |

210,25 |

X3 |

12 |

39 |

-27 |

729 |

X4 |

16 |

39 |

-23 |

529 |

X5 |

13,5 |

39 |

-25,5 |

650,25 |

X6 |

26 |

39 |

-13 |

169 |

X7 |

56 |

39 |

17 |

289 |

X8 |

57,5 |

39 |

18,5 |

342,25 |

X9 |

57 |

39 |

18 |

324 |

X10 |

56 |

39 |

17 |

289 |

X11 |

29,5 |

39 |

-9,5 |

90,25 |

12 |

41,5 |

39 |

2,5 |

6,25 |

Сумма |

468 |

468 |

0 |

3738,5 |

Рассчитаем максимальную согласованность экспертов. Для этого посчитаем сколько раз эксперты выставляли одинаковые ранги разным факторам (таблица 2.19).

Таким образом, в нашей оценке повторяющихся рангов

(2.1)

(2.1)

Согласованность у наших экспертов равна 3738,5 при максимальной согласованности 4662. Следовательно, относительная согласованность, рассчитанная на основе коэффициента конкордации Кендела равна 0,80

![]() (2.2)

(2.2)

Если W>0,9 , то мнения экспертов очень сильно согласованы (возможен сговор экспертов). Если 0,9>W>0,7 , то мнения экспертов согласованы. Если 0,7>W>0,5 , то мнения экспертов слабо согласованы. Если 0,5>W , то мнения экспертов не согласованы.

Проверим, достаточна ли данная величина согласованности, чтобы принимать решения по критерию χ2 Пирсона, который равен 55,926

![]() (3.3)

(3.3)

Сравним расчётный показатель с табличным: при степени достоверности 95% (вероятности шибки = 5%). Табличный показатель Пирсона с 11-ю степенями свободы и 5% вероятности ошибиться равен 19,7.

Расчётный показатель (55,926) больше чем табличный (19,7), следовательно, коэффициенту конкордации Кендела доверять можно, а раз сам этот коэффициент больше 0,7 (0,8), то между экспертами существует достаточный уровень согласованности и на основе их оценок можно принимать решения.

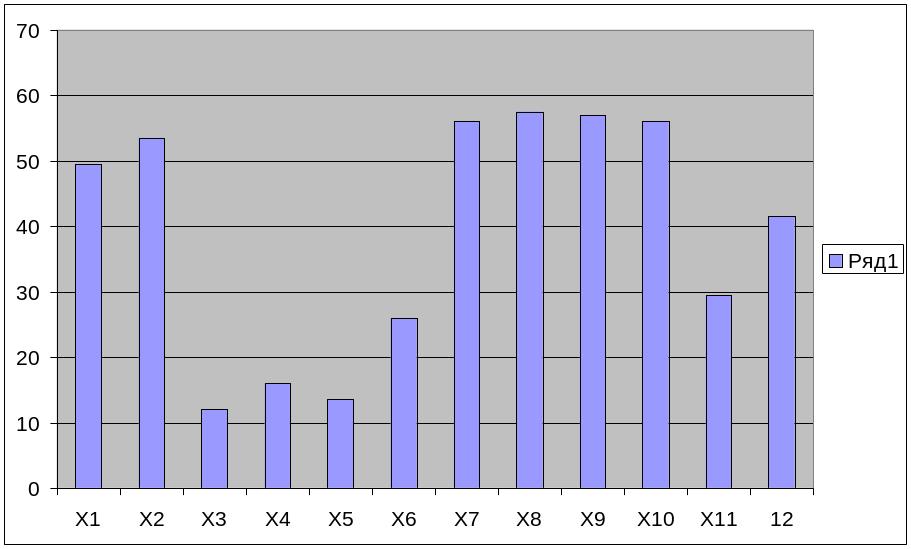

Принимать решение удобнее, когда информация для принятия решений представлена в графическом виде. Построим диаграмму сумм рангов, которые набрал каждый из факторов.

Рис. 2.4 – Сила влияния факторов регулирования и контроля на общую систему менеджмента ГП «Санаторий «Южный»

Где: 1. Наличие стратегии в деятельности предприятия и ориентация на краткосрочные, среднесрочные результаты не в ущерб долгосрочным, 2. Знание конъюнктуры рынка, 3. Уровень квалификации руководства и персонала, условия трудовой мотивации работников, 4. Эффективность регулирования и контроля за финансовой деятельностью, 5. Уровень ответственности руководителей санатория за последствия принимаемых решений, а также финансово - хозяйственные результаты деятельности предприятия, 6. Эффективность системы регулирования и контроля персоналом и существующей организационной структуры управления санатория, 7. Применение новшеств и новых технологий в регулировании и контроля деятельностью предприятия, 8. Эффективность проводимой маркетинговой деятельности, 9. Уровень использования возможностей предприятия, 10. Эффективность организации сбыта услуг, 11. Анализ и степень адаптации к условиям внешней среды, 12. Внимание к качеству оказываемых санаторием услуг

Как можно увидеть на графике, наименьшее влияние оказывают:

7. Применение новшеств и новых технологий в регулировании и контроля деятельностью предприятия, (сумма рангов 56)

8. Эффективность проводимой маркетинговой деятельности, (57,5)

9. Уровень использования возможностей предприятия, (57)

10. Эффективность организации сбыта услуг, (56)

1. Наличие стратегии в деятельности предприятия и ориентация на краткосрочные, среднесрочные результаты не в ущерб долгосрочным, (49,5)

2. Знание конъюнктуры рынка (53,5)

Наибольшее влияние:

3. Уровень квалификации руководства и персонала, условия трудовой мотивации работников, (12)

4. Эффективность регулирования и контроля за финансовой деятельностью, (16)

5. Уровень ответственности руководителей санатория за последствия принимаемых решений, а также финансово - хозяйственные результаты деятельности предприятия, (13,5)

Таким образом, в ходе анализа экспертных оценок мы не только определили наиболее значимые показатели регулирования и контроля, но и выявили количественные величины превалирования одного фактора над другим, которые соответствуют суммам рангов каждого фактора.

Таким образом, проведенный комплексный анализ деятельности ГП «Санаторий «Южный» свидетельствует о том, что предприятие имеет довольно стабильное положение.

Исследуемая организация изучает факторы внешней и внутренней среды с целью достижения поставленной миссии и избежание при этом угроз препятствий.

Санаторий Южный взаимодействует с микро- и макросредой и находится на стабильном уровне по отношению к своим конкурентам, что актуально на сегодняшний день.

Внутренняя организация деятельности санатория направлена на выходы новых рынков сбыта и расширение существующей базы отдыха, что в свою очередь повысит доход санатория и привлечет большее количество туристов.

Таким образом, при проведении анализа эффективности регулирования и контроля санаторием, было выявлено, показатели, которым необходимо уделить особое внимание, тем показателям, которые находятся на низком уровне эталона по сравнению с остальными.