Метод внутренней нормы доходности

Мерилом эффективности в этом методе

является внутренняя норма доходности

– процентная ставка, при которой чистый

дисконтируемый доход равен нулю

– процентная ставка, при которой чистый

дисконтируемый доход равен нулю

Определяют внутреннюю норму доходности путём решения уравнения или графическим путём.

IRR > q – инвестиция целесообразна, IRR < q – не целесообр.

Если функция чистого приведённого дохода от ставки

дисконтирования дисконтирования несколько раз

пересекается с осью абсцисс, то в таких случаях

использовать внутреннюю норму доходности нельзя.

Сравнение аннуитета

Аннуитет – равномерные выплаты на возмещение инвестиций с учетом процентов

Инвестиция считается эффективной, если её аннуитет больше или равен нулю.

d – ежегодная

часть NPV. Если d

0, то эффективны. Если d

< 0 – неэффективны.

0, то эффективны. Если d

< 0 – неэффективны.

Метод динамического срока окупаемости

Потоки Кеш Флоу (КФ) за период действия инвестиционного объекта идут в первую очередь на погашение инвестиционных выплат. Отношение суммы инвестиций к среднегодовому потоку КФ показывает на сколько инвестиции окупятся. Если рассматривать инвестиционный процесс в динамике, то возникающие в различные периоды потоки КФ должны быть дисконтированны, т.е. приведены к начальному моменту времени. Рассчитанный с помощью приведённого потока КФ срок окупаемости называют динамическим сроком окупаемости. Чем меньше динамический срок окупаемости, тем меньше риск невозврата инвестиционных затрат.

Вопрос 20 Методика построения денежных потоков при реализации инновационных проектов. Графическое представление кумулятивных денежных потоков.

Ден. потоки, %

Ден. поток

NPV

Срок окупаемости

Ден. поток с учетом дисконт.

время, этапы

max ден.

отток

Предпроизв. этап

Производство

Год |

Инвестиции |

Чистый денежный поток |

Кумулятивный (накопленный) денежный поток |

0 |

-8,0 |

0,0 |

-8,0 |

1 |

|

1,0 |

-7,0 |

2 |

|

1,5 |

-5,5 |

3 |

|

2,0 |

-3,5 |

4 |

|

2,0 |

-1,5 |

5 |

|

2,0 |

+1,0 |

6 |

|

3,0 |

+4,0 |

Кумулятивный (накопленный) чистый денежный поток определяется путем последовательного вычитания из инвестиций, осуществляемых в нулевом году, чистых денежных поступлений за каждый год. Так, в первом году кумулятивный денежный поток составит: -7 = (-8+1); во втором году из кумулятивных денежных поступлений первого года вычитаются денежные поступления второго года: -5,5 = (-7+1,5) и т.д. Через какой- то момент времени отрицательный кумулятивный денежный поток перейдет в положительный. В примере таким моментом является интервал времени между 4 и 5 годами. Следовательно, срок окупаемости составит более четырех лет, поскольку через четыре года часть инвестиций (-1,5) осталась непокрытой.

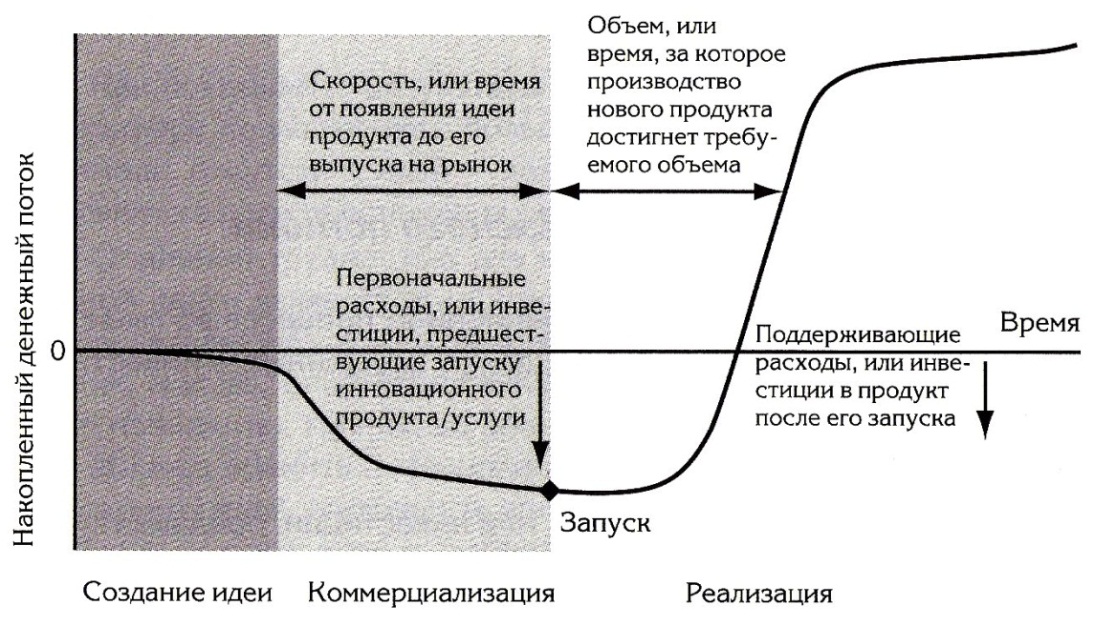

Ч етыре

S-фактора, которые оказывают

прямое влияние на денежный поток:

етыре

S-фактора, которые оказывают

прямое влияние на денежный поток:

Первоначальные расходы, инвестиции

Скорость, или время от появления идеи продукта до его выпуска на рынок

Объём, или время, за которое производство нового продукта достигает требуемого объёма

Поддерживающие расходы