Вопрос 30.

Основные методы регулирования платежного баланса

-

Платежный баланс является одним из объектов государственного регулирования. Это обусловлено следующими причинами. Во-первых, платежным балансам присуща неуравновешенность, проявляющаяся в длительном и крупном дефиците у одних стран и чрезмерном активном сальдо у других. Нестабильность баланса международных расчетов на динамику валютного курса, миграцию капиталов, состояние экономики.

-

Во-вторых, после отмены золотого стандарта стихийный механизм выравнивания платежного баланса путем ценового регулирования действует слабо. Поэтому выравнивание платежного баланса требует целенаправленных государственных мероприятий.

-

В-третьих, в условиях интернационализации хозяйственных связей повысилось значение платежного баланса в системе государственного регулирования экономики. Задача его уравновешивания входит в круг основных задач экономической политики государства наряду с обеспечением темпов экономического роста, сдерживанием инфляции и безработицы.

Материальной основой регулирования платежного баланса служат:

-

1) государственная собственность, в том числе официальные золотовалютные резервы;

-

2) возрастание доли (до 40-50%) национального дохода, перераспределяемого через государственный бюджет;

-

3) непосредственное участие государства в международных экономических отношениях как экспортера капиталов кредитора, гаранта, заемщика;

-

4) регламентация внешнеэкономических операций с помощью нормативных актов и органов государственного контроля.

Государственное регулирование платежного баланса

-

- это совокупность экономических, в том числе валютных, финансовых, денежно-кредитных мероприятий государства, направленных на формирование основных статей платежного баланса, а также покрытие сложившегося сальдо. Существует разнообразный арсенал методов регулирования платежного баланса, направленных либо на стимулирования экспорта, либо на ограничение внешнеэкономических операций в зависимости от валютно-экономического положения и состояния международных расчетов страны.

-

Странами с дефицитным платежным балансом обычно предпринимаются следующие мероприятия с целью стимулирования экспорта, сдерживания импорта товаров, привлечения иностранных капиталов, ограничения вывоза капиталов.

-

1. Дефляционная политика. Такая политика, направленная на сокращение внутреннего спроса, включает ограничение бюджетных расходов, замораживание цен и заработной платы. В аспекте регулирования платежного баланса дефляционная политика направлена на снижение цен и повышение конкурентоспособности товаров и услуг.

-

Ее инструментами служат финансовые и денежно-кредитные меры: уменьшение бюджетного дефицита, изменения учетной ставки центрального банка, кредитные ограничения, установление целевых ориентиров роста денежной массы и инфляции.

-

2. Девальвация. Роль девальвации в регулировании платежного баланса зависит от конкретных условий ее проведения и сопутствующей общеэкономической и финансовой политики. Девальвация стимулирует экспорт товаров лишь при наличии экспортного потенциала конкурентоспособных товаров и услуг и благоприятной ситуации на мировом рынке. Что касается сдерживающего влияния девальваций на импорт, то в условиях интернационализации процесса воспроизводства и развития международной специализации страна зачастую не может резко сократить ввоз товаров. К тому же не все страны проводят успешную политику импортозамещения.

-

3 Протекционистские меры. Валютные ограничения - направлены на уменьшение дефицита платежного баланса путем ограничения экспорта капитала и стимулирования его притока, сдерживания импорта товаров.

-

4. Финансовая и денежно-кредитная политика. Для уменьшения дефицита платежного баланса используются бюджетные субсидии экспортерам, протекционистское повышение импортных пошлин, отмена налога с процентов, выплачиваемых иностранным держателям ценных бумаг в целях притока капитала в страну, денежно-кредитная политика.

-

5. Специальные меры государственного воздействия на платежный баланс в ходе формирования его основных статей - торгового баланса, «невидимых» операций, движения капитала. Важным объектом регулирования является торговый баланс.

-

Государственное регулирование охватывает не только сферу обращения, но и сферу производства экспортных товаров путем:

-

Предоставления экспортерам налоговых, кредитных льгот;

-

углубления внутриотраслевой специализации и кооперирования;

-

Валютных, кредитных, финансовых, организационных форм поддержки экспортеров, в том числе рекламу, информацию, подготовку кадров. Вывоз капитала издавна используется для поощрения экспорта товаров.

В целях регулирования платежей и поступлений по «невидимым» операциям платежного баланса принимаются следующие меры:

-

• участие государства в создании туристической инфраструктуры в целях привлечения иностранных туристов;

-

• содействие строительству морских судов за счет бюджетных средств для уменьшения расходов по статье «Транспорт»;

-

• расширение государственных расходов на научно-исследовательские работы в целях увеличения поступлений от торговли патентами, лицензиями, научно-техническими знаниями и т.д.;

-

• регулирование миграции рабочей силы, периодическое ограничение въезда иммигрантов для сокращения переводов иностранных рабочих.

Регулирование движения капиталов направлено

-

с одной стороны на поощрение внешнеэкономической экспансии национальных фирм,

-

а с другой - на уравновешивание платежного баланса путем стимулирования притока иностранных и репатриации национальных капиталов.

-

Активное сальдо платежного баланса используется государством для погашения внешней задолженности страны, предоставления кредитов иностранным государствам, увеличения официальных золотовалютных резервов. Вопрос 31.

Платёжный баланс России

В 2009 году платежный баланс Российской Федерации формировался в условиях ухудшения внешнеэкономической конъюнктуры и утраты доверия инвесторов к развивающимся рынкам, что привело к сжатию размеров как текущих, так и финансовых операций. Вместе с тем равновесие платежного баланса было поддержано комплексом мер общегосударственной экономической и курсовой политики. Обеспечено своевременное выполнение текущих внешних долговых обязательств экономики, значительно сокращен вывоз частного капитала, возобновлено накопление международных резервов.

СЧЕТ ТЕКУЩИХ ОПЕРАЦИЙ

Положительное сальдо счета текущих операций сократилось в 2009 году в 2,1 раза и составило 49,0 млрд. долларов США. На его величину оказало влияние ослабление торгового баланса, уменьшившегося до 111,6 млрд. долларов США (на 37,9%).

Условия внешней торговли ухудшились в результате опережающего падения цен на товары российского экспорта (на 34,4%) по сравнению с импортом (на 0,3%), что послужило основной причиной сокращения внешнеторгового оборота на 268,3 млрд. долларов США.

ИЗМЕНЕНИЕ ЭКСПОРТА И ИМПОРТА ТОВАРОВ В 2009 ГОДУ

ПО СРАВНЕНИЮ С 2008 ГОДОМ

(млрд. долларов США)

|

|

Всего |

В том числе за счет изменения |

|

|

физических объемов |

цен |

||

|

Экспорт товаров |

-168,2 |

-8,9 |

-159,3 |

|

Импорт товаров |

-100,1 |

-99,6 |

-0,5 |

|

Внешнеторговый оборот |

-268,3 |

-108,5 |

-159,8 |

|

Сальдо торгового баланса |

-68,1 |

90,7 |

-158,8 |

Экспорт товаров сократился до 303,4 млрд. долларов США, что на 35,7% ниже исторического максимума 2008 года. Наибольшие темпы снижения зафиксированы в I квартале 2009 года (почти в два раза по сравнению с I кварталом 2008 года) в условиях ухудшения ценовой конъюнктуры на мировых товарных рынках для российских экспортеров. В дальнейшем показатели экспорта постепенно улучшались: в III квартале восстановился физический объем экспорта основных энергетических товаров, повысились их цены на международном рынке. В IV квартале стоимость вывоза была близка к показателю в сопоставимом периоде 2008 года.

Общее снижение экспорта существенно не повлияло на структуру вывоза: топливно-энергетические товары составляли около двух третей совокупного объема поставок за рубеж. Физические объемы экспорта сырой нефти и нефтепродуктов несколько превышали уровень 2008 года, но значительное снижение контрактных цен на них в совокупности с сокращением продаж природного газа обусловили падение стоимости основных энергоносителей на 38,5% - до 190,7 млрд. долларов США.

Экспорт продукции металлургии уменьшился на 38,4% и составил 33,6 млрд. долларов США. В отчетный период снизился вывоз как черных (на 44,6%), так и цветных металлов (на 27,9%), включая изделия из них. Сокращение поставок связано с одновременным падением экспортных цен и физических объемов вывоза. Уменьшение стоимости данной товарной группы происходило ускоренными темпами, в результате ее удельный вес в совокупном вывозе товаров снизился до 11,1%.

Поставки за рубеж продукции химической промышленности и связанных с ней отраслей были на 38,2% меньше, чем в 2008 году, и не превысили 18,7 млрд. долларов США. Основным фактором сокращения экспорта являлось падение на 33 - 50% контрактных цен на удобрения и полимеры. Доля группы в суммарном вывозе уменьшилась до 6,2%.

ТОВАРНАЯ СТРУКТУРА ВНЕШНЕЙ ТОРГОВЛИ В 2009 ГОДУ

(В % К ИТОГУ)

Падение стоимостных объемов экспорта углеводородного сырья, основными потребителями которого являются страны Европейского союза (ЕС), обусловило снижение их доли в географическом распределении российского экспорта до 53,3%. Удельный вес стран СНГ и стран - участниц организации Азиатско-Тихоокеанского экономического сотрудничества (АТЭС) при этом вырос до 15,5 и 15,1% соответственно. Ведущими партнерами оставались Нидерланды (12,0%), Италия (8,3%) и Германия (6,2%).

СТРАНЫ - ОСНОВНЫЕ ТОРГОВЫЕ ПАРТНЕРЫ РОССИИ

В 2009 ГОДУ (МЛРД. ДОЛЛАРОВ США)

Импорт товаров в 2009 году оценивается в 191,8 млрд. долларов США, что на 34,3% ниже уровня 2008 года. При незначительном уменьшении цен (на 0,3%) существенное сокращение физических объемов ввоза отмечалось по всем укрупненным позициям. Наибольший спад импорта зафиксирован в первом полугодии (на 39,2% по сравнению с соответствующим показателем 2008 года). В течение второй половины года разрыв с аналогичным показателем 2008 года сократился.

Падение поставок из-за рубежа преимущественно коснулось самой значимой группы импортируемых товаров - машин, оборудования и транспортных средств. Их стоимость упала со 140,8 до 72,6 млрд. долларов США, а удельный вес в совокупном импорте - с 52,7 до 43,4%. Основной причиной снижения явилось сжатие внутреннего спроса на инвестиционные товары и потребительские товары длительного пользования. В частности, количество импортированных легковых автомобилей сократилось в 3,8 раза.

Снижение поставок в Россию второй по значимости группы товаров - продовольствия и сырья для его производства - с 35,2 до 30,1 млрд. долларов США было существенно меньшим, что обусловило рост доли группы в совокупном импорте с 13,2 до 18,0%.

Отставание темпов сокращения импорта продукции химической промышленности и связанных с ней отраслей также привело к увеличению удельного веса этой товарной группы до 16,6%.

В географической структуре импорта из-за резкого снижения ввоза продукции машиностроения заметно уменьшилась доля стран АТЭС (до 31,0%). Удельный вес ЕС при этом возрос до 45%, на страны СНГ приходилось 13,0% импорта. Крупнейшими поставщиками импортных товаров являлись Китай (13,6%) и Германия (12,7%).

Дефицит баланса внешней торговли услугами снизился с 24,3 до 19,9 млрд. долларов США (на 18,3%) при одинаковых темпах падения как экспорта, так и импорта - на 18,4%.

Экспорт услуг уменьшился до 41,7 млрд. долларов США, преимущественно вследствие сжатия трансграничного товарооборота и общего снижения деловой активности. Наибольшее по абсолютному значению снижение наблюдалось по транспортным услугам (с 15,0 до 12,4 млрд. долларов США) и услугам, связанным с поездками нерезидентов в Российскую Федерацию (с 11,8 до 9,4 млрд. долларов США), а также по деловым профессиональным и техническим услугам (с 12,5 до 10,7 млрд. долларов США).

В составе предоставленных нерезидентам транспортных услуг, уменьшившихся на 2,6 млрд. долларов США (17,7%), наибольшее падение демонстрировали грузовые перевозки (на 1,6 млрд. долларов США, или почти на четверть) как вследствие сокращения объема перевозок, так и из-за снижения тарифов.

Расходы нерезидентов по статье "поездки" сократились на 2,4 млрд. долларов США (20,5%), преимущественно за счет снижения затрат иностранцев, связанных с деловыми поездками в Россию, включая временное трудоустройство, - на 1,6 млрд. долларов США.

Экспорт строительных услуг упал на 1,4 млрд. долларов США, или на 30,2%. Снижение стоимости оказанных нерезидентам деловых, профессиональных и технических услуг составило 1,8 млрд. долларов США (14,3%). Положительная динамика поступлений зафиксирована по роялти и лицензионным платежам, выплаты которых в пользу резидентов составили 0,5 млрд. долларов США.

СТРУКТУРА ЭКСПОРТА И ИМПОРТА УСЛУГ В 2009 ГОДУ

(В % К ИТОГУ)

Импорт услуг снизился с 75,5 до 61,6 млрд. долларов США. Его падение обусловлено прежде всего значительным сокращением стоимости предоставленных нерезидентами строительных и транспортных услуг, а также снижением расходов на поездки российских граждан за рубеж.

Импорт строительных услуг сократился практически вдвое и составил 4,5 млрд. долларов США.

Объем предоставленных резидентам транспортных услуг уменьшился на 3,5 млрд. долларов США, или на 27,1%. Около двух третей его снижения обусловлены уменьшением стоимости грузовых перевозок водным и воздушным транспортом, осуществленных иностранными компаниями. Стоимость пассажирских перевозок упала не так сильно - на 14,4%.

Расходы, связанные с поездками российских граждан за рубеж, снизились на 3,0 млрд. долларов США. Уменьшение происходило как за счет сокращения числа выезжающих, так и из-за падения их средних расходов за рубежом. Более медленное снижение затрат на личные поездки обусловило рост их доли с 90 до 91,6%.

Импорт деловых, профессиональных и технических услуг был меньше на 2,1 млрд. долларов США, что отчасти связано с сокращением расходов российских компаний на консалтинговые и рекламные услуги иностранных контрагентов.

Отрицательное сальдо баланса оплаты труда уменьшилось на 38,6% - до 8,7 млрд. долларов США. Динамику показателя обусловило сокращение использования труда иностранных работников в российской экономике и снижение долларового эквивалента их заработной платы. В 2009 году временно трудоустроенным нерезидентам было выплачено 12,0 млрд. долларов США - на треть меньше, чем в 2008 году. Полученные доходы от оплаты труда резидентов за границей уменьшились на 12,3% и составили 3,3 млрд. долларов США.

Дефицит баланса инвестиционных доходов понизился с 34,8 млрд. долларов США в 2008 году до 31,5 млрд. долларов США в 2009 году (на 9,3%). Доходы, начисленные к выплате, составили 64,0 млрд. долларов США; доходы к получению - 32,4 млрд. долларов США.

Сокращение положительного сальдо инвестиционных доходов органов государственного управления и органов денежно-кредитного регулирования в 2,7 раза - до 6,3 млрд. долларов США - обусловлено резким падением процентных ставок на международных финансовых рынках.

Отрицательное сальдо инвестиционных доходов банков и прочих секторов уменьшилось на 27,3% - до 37,9 млрд. долларов США, в основном за счет снижения начисленных к выплате иностранным инвесторам доходов по участию в капитале. Расходы частного сектора по обслуживанию иностранных обязательств в 2,6 раза превысили соответствующие доходы от зарубежных активов.

Отрицательное сальдо баланса текущих трансфертов уменьшилось с 2,8 до 2,5 млрд. долларов США. Полученные трансферты оцениваются в 8,8 млрд. долларов США, основными источниками доходов были налоги на нерезидентов. Выплаты в размере 11,3 млрд. долларов США представлены преимущественно денежными переводами населения за рубеж.

СЧЕТ ОПЕРАЦИЙ С КАПИТАЛОМ И ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ

Счет операций с капиталом

Сальдо счета операций с капиталом сложилось отрицательным в размере 11,6 млрд. долларов США, главным образом вследствие прощения органами государственного управления задолженности иностранных государств перед бывшим СССР в объеме 12,4 млрд. долларов США.

Финансовый счет

Сальдо финансового счета (без учета резервных активов), оставаясь отрицательным, сократилось в 4 раза: со 131,8 млрд. долларов США в 2008 году до 32,7 млрд. долларов США в 2009 году. Прирост внешних обязательств российской экономики многократно замедлился: со 100,5 млрд. долларов США в 2008 году до 6,9 млрд. долларов США в 2009 году в связи с плановым и досрочным погашением иностранных обязательств, происходившим на фоне ограниченного доступа резидентов на международные финансовые рынки.

Иностранные пассивы органов государственного управления выросли на 2,4 млрд. долларов США, преимущественно вследствие приобретения нерезидентами ценных бумаг Правительства Российской Федерации на вторичном рынке. Фактические платежи по государственному внешнему долгу в 2009 году, включая проценты, составили 4,9 млрд. долларов США (в 2008 году - 6,8 млрд. долларов США). Коэффициенты долговой нагрузки оставались невысокими: отношение платежей по обслуживанию государственного внешнего долга к экспорту товаров и услуг составило 1,4%, а к доходам консолидированного бюджета - 1,3%.

ФУНКЦИОНАЛЬНАЯ СТРУКТУРА ИНОСТРАННЫХ ИНВЕСТИЦИЙ

В РОССИЙСКУЮ ФЕДЕРАЦИЮ В 2009 ГОДУ (ЧИСТЫЙ ПРИРОСТ

ОБЯЗАТЕЛЬСТВ ПЕРЕД НЕРЕЗИДЕНТАМИ)

(млрд. долларов США)

|

Вид инвестиций |

2009 |

Справочно: 2008 год |

||||

|

I квартал |

II квартал |

III квартал |

IV квартал |

год |

||

|

Прямые |

9,4 |

10,1 |

12,3 |

6,8 |

38,7 |

75,5 |

|

Портфельные <*> |

-10,0 |

3,5 |

0,7 |

0,8 |

-5,0 |

-37,8 |

|

Прочие |

-16,5 |

-3,0 |

-3,2 |

-4,2 |

-26,9 |

62,9 |

|

Всего |

-17,0 |

10,7 |

9,8 |

3,4 |

6,9 |

100,5 |

--------------------------------

<*> Включая финансовые производные.

Знак "-" означает нетто-снижение обязательств резидентов перед нерезидентами.

ДВИЖЕНИЕ ЗАДОЛЖЕННОСТИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПЕРЕД МЕЖДУНАРОДНЫМИ ФИНАНСОВЫМИ ОРГАНИЗАЦИЯМИ В 2009 ГОДУ

(млрд. долларов США)

|

|

Задолженность на 01.01.2009 |

Использовано |

Погашено |

Курсовая переоценка |

Задолженность на 01.10.2010 |

|

Кредиты МФО |

4,5 |

0,1 |

0,8 |

0,0 |

3,8 |

|

МБРР |

3,8 |

0,1 |

0,7 |

0,0 |

3,2 |

|

ЕБРР, ЕИБ, СИБ <*> |

0,7 |

0,0 |

0,1 |

0,0 |

0,6 |

--------------------------------

<*> ЕБРР - Европейский банк реконструкции и развития, ЕИБ - Европейский инвестиционный банк, СИБ - Северный инвестиционный банк.

Обязательства органов денежно-кредитного регулирования увеличились на 11,9 млрд. долларов США, прежде всего за счет распределения в пользу Российской Федерации эквивалента 8,9 млрд. долларов США в рамках новых выпусков Специальных прав заимствования (СДР), осуществленных Международным валютным фондом в III квартале 2009 года. По своей сути поступившие в пользу России СДР являются бессрочными ресурсами органов денежно-кредитного регулирования, учитываемыми в международных резервах, и подлежат возврату только в случае выхода страны из МВФ.

Внешние пассивы банков сократились на 43,3 млрд. долларов США, преимущественно за счет погашения краткосрочных ссуд и депозитов в отсутствие новых масштабных заимствований за рубежом. Прямые иностранные инвестиции в российский банковский сектор увеличились на 6,4 млрд. долларов США, в основном за счет реинвестированных доходов, портфельные инвестиции - на 1,0 млрд. долларов США. Обязательства банков по финансовым производным инструментам уменьшились на 13,1 млрд. долларов США.

Привлечение иностранного капитала прочими секторами уменьшилось по сравнению с 2008 годом в 2,8 раза - до 35,8 млрд. долларов США. В отличие от банковского сектора плановое погашение ссудной задолженности небанковскими корпорациями было рефинансировано за счет новых крупных кредитных линий, привлеченных как от иностранных банков (Китайского банка развития), так и от международных финансовых организаций (ЕБРР). В структуре прямых инвестиций, составивших 32,3 млрд. долларов США, также преобладали межфирменные кредиты, объем которых превысил приток финансовых ресурсов в форме взносов в капитал. После сокращения вложений нерезидентов в инструменты российского финансового рынка в 2008 году в отчетный период портфельные инвестиции увеличились на 2,9 млрд. долларов США.

Темпы прироста иностранных активов резидентов (без учета резервных) замедлились по сравнению с 2008 годом почти в 6 раз - до 39,6 млрд. долларов США. Требования к нерезидентам сократили все секторы экономики, кроме нефинансовых корпораций.

ФУНКЦИОНАЛЬНАЯ СТРУКТУРА ИНВЕСТИЦИЙ РЕЗИДЕНТОВ

РОССИЙСКОЙ ФЕДЕРАЦИИ В ИНОСТРАННЫЕ АКТИВЫ В 2009 ГОДУ

(ЧИСТЫЙ ПРИРОСТ ИНОСТРАННЫХ АКТИВОВ БЕЗ УЧЕТА

РЕЗЕРВНЫХ АКТИВОВ)

(млрд. долларов США)

|

Вид инвестиций |

2009 |

Справочно: 2008 год |

||||

|

I квартал |

II квартал |

III квартал |

IV квартал |

год |

||

|

Прямые |

13,6 |

11,6 |

9,8 |

11,0 |

46,1 |

55,1 |

|

Портфельные <*> |

2,4 |

2,0 |

-0,7 |

-2,7 |

1,0 |

-1,3 |

|

Прочие |

-0,3 |

-6,5 |

14,5 |

-15,1 |

-7,5 |

177,5 |

|

Всего |

15,7 |

7,1 |

23,6 |

-6,8 |

39,6 |

232,3 |

Внешние требования органов государственного управления <1> снизились на 8,5 млрд. долларов США (годом ранее они увеличились на 2,5 млрд. долларов США), преимущественно в результате упомянутого прощения задолженности заемщиков перед бывшим СССР. Объем предоставленных органами государственного управления в 2009 году новых кредитов составил 1,7 млрд. долларов США. Нерезервные иностранные активы органов денежно-кредитного регулирования изменились незначительно.

Внешние активы банков на фоне сокращения иностранных пассивов снизились на 11,9 млрд. долларов США (в 2008 году их прирост составлял 65,1 млрд. долларов США). Уменьшение произошло преимущественно из-за падения объема ссуд и депозитов, предоставленных нерезидентам. В отличие от 2008 года, когда объем ссудно-депозитных операций увеличился на 60,2 млрд. долларов США, в 2009 году российские банки сократили указанные вложения на 11,8 млрд. долларов США. Изменение активов происходило неравномерно. Последовательное снижение объема иностранных требований в первом полугодии сменилось увеличением внешних активов банков в III квартале 2009 года (на 20,1 млрд. долларов США). В IV квартале снижение иностранных требований возобновилось и составило 16,5 млрд. долларов США.

В структуре вывоза отечественного банковского капитала на фоне обострения кредитных и инвестиционных рисков возросла роль вложений в инструменты международного финансового рынка, в том числе в еврооблигации, выпущенные иностранными компаниями в интересах резидентов. Так, портфельные вложения в долговые ценные бумаги увеличились на 8,8 млрд. долларов США (5,6 млрд. долларов США в сопоставимом периоде). В то же время объем предоставленных нерезидентам ссуд сократился на 3,7 млрд. долларов США (в сопоставимом периоде наблюдался рост на 26,8 млрд. долларов США). Транзакционные счета банков (наличная валюта, остатки средств на корреспондентских счетах и в краткосрочных депозитах) также уменьшились на 8,9 млрд. долларов США (в сопоставимом периоде зафиксировано увеличение на 35,9 млрд. долларов США). Снизилась интенсивность вывоза капитала в форме прямых инвестиций за рубеж - в отчетном периоде их объем составил 1,2 млрд. долларов США (1,8 млрд. долларов США в сопоставимом периоде). Активы российских банков по финансовым производным инструментам сократились на 9,9 млрд. долларов США.

Рост внешних активов прочих секторов <3> в 2009 году замедлился до 60,1 млрд. долларов США (164,6 млрд. долларов США в 2008 году). Вывоз капитала небанковскими корпорациями происходил в основном в форме поддержки зависимых и дочерних зарубежных организаций, осуществляемой посредством увеличения участия в капитале, а также предоставления кредитов и реинвестирования начисленных доходов. Прямые инвестиции выросли на 44,9 млрд. долларов США, в том числе за счет участия в капитале зарубежных компаний - на 21,2 млрд. долларов США, портфельные - на 2,1 млрд. долларов США. Объем предоставленных нерезидентам ссуд и займов сократился на 5,9 млрд. долларов США (рост на 26,7 млрд. долларов США в сопоставимом периоде).

На фоне восстановления доверия к рублю начиная со II квартала 2009 года была преодолена тенденция накопления наличной иностранной валюты на руках у населения, к концу 2009 года такие сбережения сократились на 4,0 млрд. долларов США (в 2008 году - рост на 25,3 млрд. долларов США).

По итогам 2009 года чистый вывоз капитала частным сектором снизился более чем в два раза - до 56,9 млрд. долларов США (133,9 млрд. долларов США в 2008 году).

МЕЖДУНАРОДНЫЕ РЕЗЕРВЫ

За счет операций, отражаемых в платежном балансе, резервные активы увеличились за 2009 год на 3,4 млрд. долларов США. В числе операций, вызвавших рост международных резервов, было распределение МВФ в пользу Российской Федерации новых выпусков СДР в размере, эквивалентном 8,9 млрд. долларов США. С учетом прочих изменений, включающих курсовую переоценку, международные резервы в 2009 году выросли на 12,8 млрд. долларов США и на 1 января 2010 года достигли 439,0 млрд. долларов США. В структуре резервных активов 94,9% приходилось на иностранную валюту, СДР и резервную позицию в МВФ. Доля монетарного золота в результате его приобретения органами денежно-кредитного регулирования на внутреннем рынке и положительной переоценки возросла до 5,1%.

Уровень международных резервов на конец 2009 года был достаточен для финансирования российского импорта товаров и услуг в течение 21 месяца.

32. Формы международных расчетов

Междунаролные расчеты обслуживают платежи по денежным требованиям и обязательствам, возникающим в связи с торгово-экономическими отношениями между организациями, фирмами и отдельными лицами разных стран. Они напрямую связаны с обменом одной национальной валюты на другую. Международные расчеты регулируются как нормативными законодательными актами, так и международ.банковскими правилами и обычаями. В международной практике применяются 6 форм расчетов: авансовый платеж, документарный аккредетив, документарное инкассо, оплата после отгрузки, торговля по открытому счету и банковский перевод. Эти формы опосредуются такими платежными инструментами как вексель и чек, почтовые платежные поручения, денежные переводы SWIFT

На выбор формы расчетов влияют: вид товара, являющегося объектом внешнеторговой сделки (формы расчетов за машины и продовльствие очень различаются между собой); платежеспособность и репутация контрагентов сделки, уровень спроса и предлоежения на этот товар; межправительственные соглашения; уровень риска по финансовым обязательствам.

Международные расчетные операции осуществляются обычно через иностранные банки, с которыми установлены корреспондентские отношения. ( 2 вида – ностро –наш счет в вашем банке, лоро – ваш счет у нас)

Авансовый платеж – получение полной оплаты авансом перед отгрузкой товара. Наиболее безопасный и выгодный метод для экспортера. Согласие импортера на эти условия связано с его заинтересованностью в поставке товара либо с лавлением экспортера. (драг.металлы, оружие, ядерное топливо)

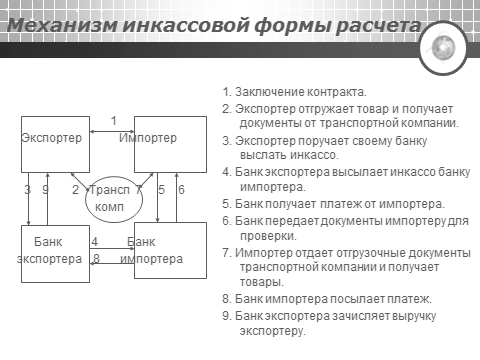

33. Инкассовая форма расчетов, недостатки данной формы расчетов.

Инкассовая форма – это поручение экспортера (кредитора) своему банку получить от импортера (плательщика, должника) непосредственно или через другой банк определенную сумму или подтверждение (акцепт), что эта сумма будет выплачена в определнный срок.

Чистое инкассо – инкассо финансовых документов (используются чеки, векселя, платежные расписки)

Документраное инкассо – предназначается для платежей в случае,если экспортер не хочет отгружать товар по открытому счету, но в то же время не располагает возможностью использовать аккредетив.

Механизм:

Документраное инкассо не позволяет импортеру вступить во владение товаром без его оплаты или в случае неакцепта векселя, а экспортер при этом не освобожден от риска неплатежа. Таким образом данная форма расчетов может применяться если продавец уерен в платежеспособности покупателя, сделка защищена стабильной правовой базой стран экспортера и импортера.

Главным преимуществом данной формы расчетов для импортера является то, что оплата товара производится по просшествии опр.срока после его отгрузки и не возникает необходимости отвлекать из оборота денежный капитал.

Для экспортера же инкассо связано с замедлением оборачиваемости оборотных средств. Экспортер несет риск неплатежа, если импортер откажется от оплаты документов в связи с ухудшением своей платежеспособности или снижением выгоды сделки из за изменившейся конъюнктуры на мировых рынках.

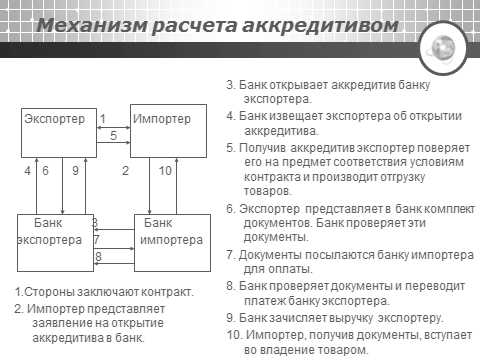

34. Аккредитивная форма расчетов.

Аккредетив - одностороннее условное денежное обязательство банка, которое выдается им по поручению клииента-приказодателя (импортера) в пользу его контрагента по контракту – бенефициара ( экспортера)

Механизм:

Аккредетив – наиболее сложная и дорогостоящая форма расчетов. За выполнение всех операций банк взимает более высокую комиссию, чем по другим формам расчетов. Для открытия акк-ва импортер обычно прибегает к банковскому кредиту, платя за него процент, что удорожает эту форму расчетов для него.

Для экспортера акк-в – наиболее выгоден после авансового платежа, так как он содержит обязательство банка произвести платеж.

Делятся на:

-

Безотзывный Акк-в – твердое обязательство банка-эмитента не изменять и не аннулировать его без согласия заинтересованных сторон.

-

Отзывной - может быть изменен или аннулирован в любой момент.

С точки зрения дополнительных обязательств другого банка по аккр-ву различаются подтвержденный и неподтвержденный.

С точки зрения возможности возобновления акк-ва применяются ролловерные акк-вы – которые открываются на часть стоимости контракта с условием восстановления первоначальной суммы акк-ва после его полного использования

С точки зрения возможности использования аккредетива вторыми бенецифиарами (непосредственными поставщиками товара) применяются переводные акк-вы.

Еще есть денежный акк-в, содержащий поручение о выплате денег получателю в течение определенного срока при соблюдении указанных в нем условий.

35. Применение векселей в международной практике.

Вексель- вид ценной бумаги строго установленной законом формы, представляющей особое денежное обязательство.

Можно выделить 3 группы стран,так или иначе использующие векселя.

-

Страны, использующие женевское вексельное законодательство 1930 года

-

Страны, применяющие английский закон о переводных векселях 1882 года

-

Страны, вексельное законодельство которых имеет значительные отличия.

Женевский единообразный закон имеет широкое применение , хотя не все страны используют его одинаково

-

Страны подписавшие и ратифицировавшие или официально присоединившиеся к женевскому закону и издавшие на его основе собственные вексельные законодательства (в том числе Россия

-

Страны подписавшие но не ратифицировавшие, не просоединвшиеся, не издавшие...

Английский закон используют Англия, США, Канада, Новая зеландия...

ЖЕНЕВСКИЙ ЕВЗ

Простой вексель (соло), переводной вексель (тратта)

Акцепт векселя – трассант (кредитор) прежде чем пустить вексель в обращение направляет его трассату (заемщику) для акцепта.

Срок платежа по векселю может быть продлен по договору между кредитором и заемщиком (договорная пролонгация), или в силу закона(пролонгация по закону)

Вексель – всегда денежное обязательство. Однако векселм может быть оформлен любой договор: купли-продажи, кредитный, займа... Чтобы иметь юр.силу вексель должен быть составлен в письменной форме и содержать определенные реквизиты, отсутсвие которых лишает документ вексельной силы.

Переводной вексель содержит 8, а простой – 7 реквизитов.

Вексельное законодат-во предусматривает порядок передачи векселя от одного лица к другому . Передача требований по векселю производится по индоссаменту (спец.передаточной надписи на оборотной стороне векселя). Различают именной индоссамент и бланковый, который не содержит конкретного имени лица, в пользу которого уступается вексель.

Английский закон имееет серьезные отличия от женевскго.

Согласно английскому есть только одна форма – переводной вексель, имеющий 4 реквизита.

36. Применение чеков в международной практике.

Чек –вид ценной бумаги, денежный документ, содержащий письменное распоряжение владельца текущего счета (чекодателя) кредитному учреждению, в котором находится счет, выплатить чекодержателю определнную денежную сумму, указанную в этом документе. Плательщик обычно – банк. При этом он не несет ответственность за оплату по чеку, так как кредитор должен сам убедиться, что у его партнера есть средаства на счету. Сушествует уголовная ответственность за выставление необеспеченных чеков.

Чеки могут быть:

-предъявительский (выписывается на предъявителя)

-именной –на определенное лицо, не может передаваться другому

-ордерный –в пользу опр.лица, при этом чекодержатель имеет возможность передавать его новому владельцу посредством передаточной напдписи на оборотной стороне.

-дородный чек – денежное обязательство выплатить обозначенную на нем сумму валюты его владельцу.

Они довольно широко используются в международной торговле при осуществлении небольших по сумме контрактов.

Сроки обращения чеков:

-в пределах одной стораны -8 дней

-для чека выписанного в одной стране, и оплачеенного в другой – 20 дней

-для стран находящихся в разных частях света – 70 дней

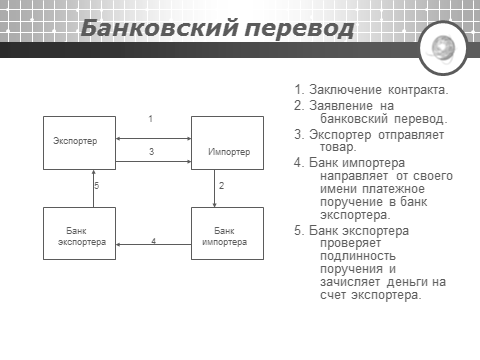

37. Банковский перевод, риски при использовании данной формы расчетов.

Банковский перевод – поручение одного банка другому выплатить переводополучателю опр.сумму. Участие банков в этой форме минимально, они лишь выполняют платежное поручение клиента, соответственно минимально и обеспечение платежа.

В форме банковского перевода осуществляется оплата инкассо, платежи в счет окончательных расчетов и авансовые платежи. Перевод осуществляется по почте или телеграфу платежными поручениями, в наст.время – по системе СВИФТ

Экономическое содержание банковских переводов зависит от того, осуществляется оплата товаров или услуг до поставки (аванс) или после их получения импортером(расчеты в форме открытого счета)

Сущность расчетов по открытому счету состоит в периодических платежах импортера экспортеру после получения товара. Обычно период.платежи предусматриваются в установленные сроки. Окончательное погашение задолденности по открытому счету производится через банки, как правило с использованием банк.перевода или чека. Поэтому расчету по открытому счету включ.в банковски переводы.

Такие расчеты применяются при регулярных поставках, когда доверие подкрепляется длительными деловыми отношениями, а покупатель – солидная фирма. Особенность данной формы – движение товаров опережает движение денег. Расчеты по открытому счету наиболее выгодны для импортера, так как он производит последующую оплату полученных товаров, и процент по кредиту отдельно не взимается. Для экспортера напротив невыгодно из за замедления оборачиваемости его капитала, и не содержит гарантии своевременности платежа. Поэтому данная форма расчетов используется между фирмами, связанными традиционными торговыми отношениями; ТНК с ее заграничными филиалами.

38. Открытый счет используется при расчетах между фирмами, связанными традиционными торговыми отношениями; ТНК и ее заграничными филиалами по экспортным поставкам; экспортером и брокерской фирмой; смешанными фирмами с участием экспортера; за товары, отправляемые на консигнацию для продажи со склада.

Обычно расчеты по открытому счету применяются при регулярных поставках, когда доверие подкрепляется длительными деловыми отношениями, а покупатель — солидная фирма.

Особенностью данной формы расчетов является то, что движение товаров опережает движение денег. Расчеты при этом оторваны от товарных поставок и связаны с коммерческим кредитом, причем обычно экспортер односторонне кредитует импортера.

Расчеты по открытому счету наиболее выгодны для импортера, так как он производит последующую оплату полученных товаров, а процент за предоставляемый кредит при этом отдельно не взимается.

Для экспортера эта форма расчетов наименее выгодна, поскольку не содержит надежной гарантии своевременности платежа, замедляет оборачиваемость его капитала, иногда вызывает необходимость прибегать к банковскому кредиту.

Фактически эта форма расчетов применяется для кредитования импортера и отражает доверие к нему со стороны экспортера.

39. Вмешательство государства в сферу международных расчетов проявляется в периодическом использовании валютных клирингов - соглашений между правительством двух и более стран об обязательном взаимном зачете международных требований и обязательств.

Валютный клиринг отличается от внутреннего межбанковского клиринга

Во-первых, зачеты по внутреннему клирингу между банками производятся в добровольном порядке, а по валютному клирингу - в обязательном: при наличии клирингового соглашения между странами экспортеры и импортеры не имеют права уклоняться от расчетов по клирингу.

Во-вторых, по внутреннему клирингу сальдо зачета немедленно превращается в деньги, а при валютном клиринге возникает проблема погашения сальдо.

В-третьих, валютный клиринг оформляется соглашением между правительствами или банками двух и более стран, а внутренний – соглашением между национальными банками.

Причинами введения валютных клирингов в 30-х годах явились: нестабильность экономики, неуравновешенность платежных балансов, неравномерное распределение золотовалютных резервов, отмена золотого стандарта во внутреннем денежном обращении, инфляция, валютные ограничения, обострение конкурентной борьбы.

Цели валютного клиринга различны в зависимости от валютно-экономического положения страны: 1) выравнивание платежного баланса без затрат золотовалютных резервов; 2) получение льготного кредита от контрагента, имеющего активный платежный баланс; 3) ответная мера на дискриминационные действия другого государства (например, Великобритания ввела клиринг в ответ на прекращение Германией платежей английским кредиторам в 30-х годах); 4) безвозвратное финансирование страной с активным платежным балансом страны с пассивным платежным балансом.

Характерной чертой валютных клирингов является замена валютного оборота с заграницей расчетами в национальной валюте с клиринговыми банками, которые осуществляют окончательный, зачет взаимных требований и обязательств.

Формы валютного клиринга: В зависимости от числа стран-участниц различаются: односторонние, двухсторонние, многосторонние и международные клиринги.

По объему операций различаются: полный клиринг, охватывающий до 95% платежного оборота и частичный, распространяющийся на определенные операции.

40. Обеспечение финансово-экономической безопасности государства является одной из основных функций государства. Валютное регулирование и валютный контроль призваны обеспечить защиту финансовой системы от резких конъюнктурных колебаний, колебаний курса национальной валюты, истощения валютных резервов, неустойчивости платежного баланса, которые могут вызвать существенное перемещение капитала за границу, и в целом, привести к угрозе финансовой безопасности. Поэтому государственное вмешательство, межгосударственные соглашения, деятельность международных валютно-финансовых организаций направлены на то, чтобы в определенной степени ослабить стихийность этих процессов.

Валютное регулирование- комплекс целенаправленных действий государств и международных организаций по регламентации общественных отношений, возникающих по поводу или в связи с использованием валютных ценностей.

Целями валютного контроля являются: обеспечение соблюдения актов валютного законодательства и актов органов валютного регулирования; обеспечение полноты и достоверности учета и отчетности по валютным операциям.

Основными направлениями валютного контроля являются:

а) определение соответствия проводимых валютных операций действующему законодательству;

б) проверка выполнения резидентами обязательств в инвалюте перед государством, а также обязательств по продаже иностранной валюты на внутреннем валютном рынке РФ;

в) проверка обоснованности платежей в инвалюте;

г) проверка полноты и объективности учета и отчетности по валютным операциям, а также по операциям нерезидентов в валюте РФ.

41. Валютное регулирование, одна из форм государственного регулирования международных экономических отношений, выражающаяся в регламентировании международных расчётов и порядка совершения операций с валютой и другими валютными ценностями. Иными словами, Валютное регулирование - деятельность государственных органов по управлению обращением валюты, контролю за валютными операциями, воздействию на валютный курс национальной валют. Валютное регулирование реализуется посредством определенного набора инструментов

тех рычагов, посредством которых государство регулирует валютные отношения. Их можно

классифицировать следующим образом:

1 группа. Административные инструменты. В России сюда относят обязательную

продажу на внутреннем валютном рынке валютной выручки экспортера, а также целый ряд

законодательно закрепленных валютных ограничений.

2 группа. Рыночные инструменты. Инструменты прямого регулирования оказывают непосредственное, прямое влияние на величину курса национальной валюты. К ним относят валютные интервенции и дисконтную политику.

Валютные интервенции представляют собой действия ЦБ, направленные на покупку

или продажу иностранной валюты на национальную. Промежуточной целью этого процесса

является, как правило, поддержание курса национальной валюты, кроме того, валютные

интервенции непосредственно приводят к увеличению или уменьшению денежной массы

страны. ЦБ покупает иностранную валюту, происходит увеличение денежной массы страны на

сумму купленной ин.валюты, умноженную на величину курса валют. ЦБ продает иностранную

валюту – соответственно, уменьшение денежной массы страны на сумму проданной

ин.валюты, умноженную на величину курса валют. Иногда центральные банки проводят

равные по размеру, но противоположные по направленности сделки с иностранными и

внутренними активами, с тем чтобы свести к нулю влияние своих сделок с валютой на

национальное предложение денег. Такое поведение ЦБ получило название «стерилизации» в

экономической литературе.

Дисконтная политика основана на регулировании процентных ставок, прежде всего

ставки рефинансирования – ставки кредитования Банком России банков, в том числе учета и

переучета векселей.

Косвенные инструменты позволяют лишь косвенно, посредством макроэкономических

факторов, оказывать влияние не валютные отношения. Сюда относятся:

А. Денежно-кредитные инструменты

♦ изменение норматива обязательных резервов, депонируемых в Банке России

(резервные требования). Увеличение резервной нормы ведет к росту резервов коммерческих банков (КБ) и уменьшению возможностей КБ кредитовать экономику, что приводит к снижению предложения денег, снижению уровня инфляции в стране и росту валютного курса национальной денежной единице. Соответственно, уменьшение резервной нормы приведет к увеличению совокупнойденежной массы в стране и удешевлению национальной валюты.

♦ операции ЦБ на открытом рынке – купля-продажа ЦБ казначейских векселей,

государственных ценных бумаг, краткосрочные операции с ценными бумагами с совершением

позднее обратной сделки. Покупателями ценных бумаг могут выступать физические и

юридические лица. ЦБ продает ценные бумаги, увеличивая денежное предложение, спрос на

ГЦБ падает, цены на них снижаются, в результате происходит возрастание процентных ставок

по ценным бумагам государства. И наоборот. Конечным результатом таких операций является

изменение курса национальной валюты.

Б. Налогово-бюджетные инструменты

♦ государственные расходы, которые осуществляются в двух формах. Первая

форма – государственные закупки, т.е. трата денег на товары и услуги. Вторая –

государственные трансфертные платежи, повышающие доходы определенных слоев населения.

Государственные расходы влияют на совокупный уровень расходов в экономике и,

следовательно, на уровень ВВП.

♦ налогообложение. Увеличение налогов приводит к сокращению расходов

физических и юридических лиц, что приводит к снижению ВВП.

В целом, считается, что увеличение гос.расходов и уменьшение налогов оказывает

стимулирующее воздействие на экономику. И наоборот.

В. Инструменты внешнеторгового регулирования.

♦ экономические инструменты – импортные тарифы (пошлины), импортные квоты

(прямое ограничение количества какого-либо товара, которое может быть импортировано, как

правило, оно подкрепляется выдачей лицензий), экспортные субсидии (доплата местным

производителям за выпуск экспортных товаров).

♦ административные инструменты (изменение процедуры проверки безопасности,

санитарного состояния и таможенной очистки таким образом, что они становятся препятствием

для торговли).

Закон «О валютном регулировании и валютном контроле»( вроде статья 5) наделяет резидентов правом иметь счета в иностранной валюте как в Российской Федерации, так и за ее пределами. В России резиденты могут иметь счета в иностранной валюте только в уполномоченных банках. Порядок открытия и ведения уполномоченными банками таких счетов устанавливает Центральный банк Российской Федерации. В иностранных банках за пределами Российской Федерации счета открываются резидентами в случаях и на условиях, устанавливаемых Банком России.

Счета резидентов в банках, расположенных за пределами территории РФ.

-

Резиденты открывают без ограничений счета (вклады) в иностранной валюте в банках, расположенных на территориях иностранных государств.

-

Резиденты обязаны уведомлять налоговые органы по месту своего учета об открытии (закрытии) счетов (вкладов), указанных выше, не позднее месяца со дня заключения (расторжения) договора об открытии счета (вклада) с банком, расположенным за пределами территории РФ. В других случаях счета открываются в порядке, устанавливаемом ЦБ РФ, который может предусматривать установление требования о предварительной регистрации открываемого счета.

42. Целью валютного контроля в России является обеспечение соблюдения норм национального валютного законодательства на территории государства при осуществлении валютных операций. Особым направлением валютного контроля является контроль за соблюдением валютного законодательства при осуществлении внешнеторговой деятельности - предпринимательской деятельности в области международного обмена товарами, работами, услугами, информацией, результатами интеллектуальной деятельности, в том числе исключительными правами на них.

В соответствии со ст.10 Закона РФ «О валютном регулировании и валютном контроле» валютный контроль за осуществлением внешнеторговой деятельности ведется по следующим основным направлениям:

- определение соответствия проводимых валютных операций действующему законодательству и наличия необходимых для них лицензий;

- проверка выполнения резидентами обязательств в иностранной валюте перед государством, а также обязательств по продаже валюты на внутреннем валютном рынке Российской Федерации;

- проверка обоснованности платежей в валюте;

- проверка полноты и объективности учета и отчетности по валютным операциям.

(так же см. 40 и 41 вопросы, там в принципе то же самое)

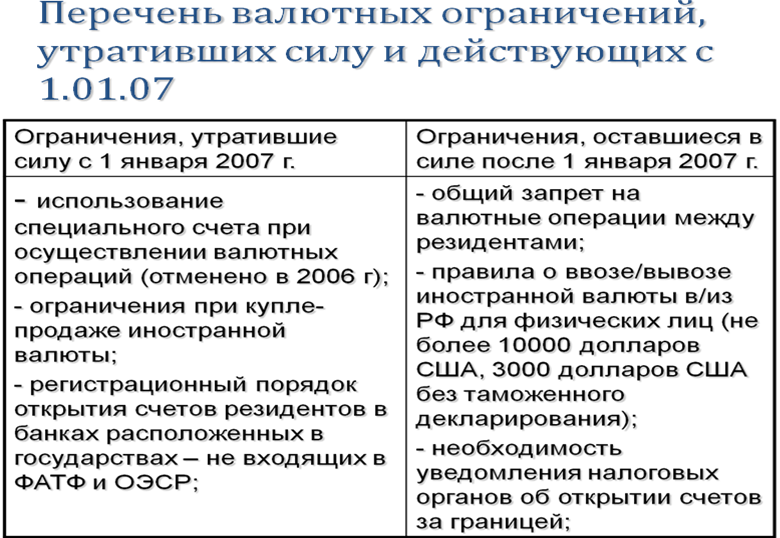

43. Валютные ограничения – это система мер по установлению порядка проведения операций с валютными ценностями. К валютным ограничениям традиционно относят: Обязательную продажу государству иностранной валюты (в обмен на национальную по официальному курсу); Регулирование переводов и платежей за границу, вывозы капитала, репатриации прибылей, золота, денежных знаков и ценных бумаг;Ограничение прав резидентов владеть и распоряжаться иностранной валютой;Регулирование получения внешних займов;Устранение особых режимов привлечения иностранного капитала в кредитную систему страны и пр.

|

- требования при переводе средств на зарубежный счет; - ограничения для счетов нерезидентов, открываемых на территории Российской Федерации; - требования при операциях с ценными бумагами; - требование резервирования денежных средств при осуществлении валютных операций (отменено в 2006 г.); - перечень допустимых способов обеспечения исполнения обязательств нерезидента требование об обязательной продаже части валютной выручки. |

- правило о купле/продаже иностранной валюты только через уполномоченные банки; - обязанность резидентов обеспечивать репатриацию валюты; - необходимость оформления паспортов внешнеэкономических сделок; - необходимость осуществления платежей через уполномоченные банки в РФ. |