Вопрос 28

Сущность платежного баланса

Платежный баланс составляется с целью учета результатов внешнеэкономической деятельности страны. Он является важнейшим источником информации, которая позволяет судить об эффективности участия страны в международном разделении труда и служит основой для принятия решений в области внешнеэкономической политики.

Платежный баланс - балансовый счет международных операций - это стоимостное выражение всего комплекса мирохозяйственных связей страны в форме соотношения показателей вывоза и ввоз товаров, услуг, капиталов.

Балансовый счет международных операций представляет собой количественное и качественное стоимостное выражение масштабов, структуры и характера внешнеэкономических операций страны, ее участия в мировом хозяйстве. На практике принято пользоваться термином «платежный баланс», а показатели валютных потоков по всем операциям обозначать как платежи и поступления.

В дополнение к платежному балансу, содержащему сведения о движении потоков ценностей между странами, составляется баланс международных активов и пассивов страны, отражающий ее международное финансовое положение в категориях запаса. В нем отражается соотношение на данный момент объемов полученных и предоставленных страной кредитов, инвестиций, других финансовых активов.

При составлении платежного баланса используется принятый в бухгалтерском учете принцип двойной записи. Каждая операция отражается по дебету и кредиту счета, а итоговая сумма дебета должна равняться итоговой сумме кредита.

Кредитовые суммы формируются в результате экспорта товаров и услуг и притока капитала, что приводит к поступлению иностранной валюты на счет, они отражаются со знаком плюс.

Дебетовые суммы формируются в результате импорта товаров и услуг и оттока капитала, приводящих к расходу иностранной валюты. Они отражаются со знаком минус.

В платежном балансе экономические операции отражаются по рыночным ценам, т. е. по ценам, по которым фактически происходил обмен экономическими ценностями.

Платежный баланс Российской Федерации разрабатывается Центральным Банком Российской Федерации и Госкомстатом России на основе банковской и государственной статистики, а также данных Министерства финансов Российской Федерации, Государственного таможенного комитета Российской Федерации, других организаций, аккумулирующих сведения о внешнеэкономической деятельности резидентов.

Приток валюты из-за рубежа имеет место в результате следующих поступлений:

-

Выручки от экспорта товаров и услуг;

-

Доходов от действующих за границей предприятий;

-

Процентов и дивидендов от международных ценных бумаг, принадлежащих юридическим лицам данной страны;

-

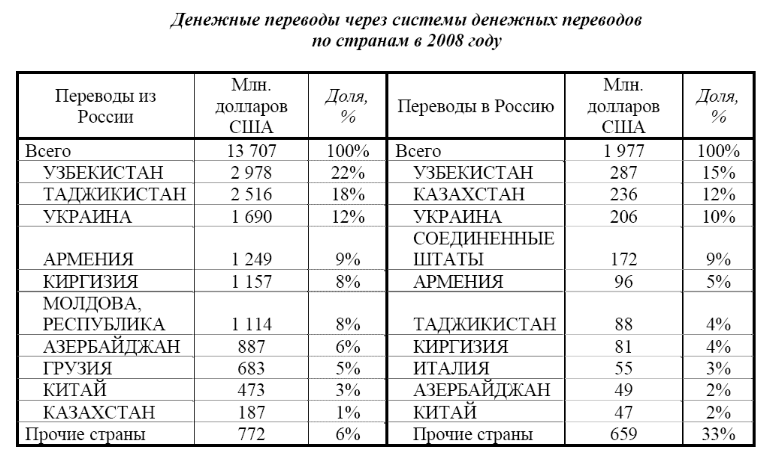

Односторонних переводов, или трансфертов (переводы пенсий гражданам, приехавшим из-за рубежа, денежные переводы родственникам, иностранная помощь);

-

займов, предоставленных иностранными государствами и фирмами;

-

денежных средств от продажи иностранцам предприятий, зданий, земли и другой недвижимости;

-

выручки от реализации ценных бумаг за рубежом.

Отток валюты из страны происходит

-

при импорте товаров и услуг,

-

денежных переводах за рубеж,

-

кредитах иностранным государствам и фирмам,

-

покупке иностранных ценных бумаг.

Структура платежного баланса

-

Платежный баланс имеет следующие основные разделы:

-

Торговый баланс, т.е. соотношение между вывозом и ввозом товаров;

-

Баланс услуг и некоммерческих платежей (баланс «невидимых» операций);

-

Баланс текущих операций, включающий движение товаров, услуг, доходов от инвестиций и односторонние переводы;

-

баланс движения капиталов и кредитов;

-

операции с официальными валютными резервами.

Торговый баланс

-

Соотношение стоимости экспорта и импорта товаров образует торговый баланс. Поскольку значительная часть внешней торговли осуществляется в кредит, существуют различия между показателями торговли, платежей и поступлений, фактически произведенных за соответствующий период.

-

Экономическое значение актива или дефицита торгового баланса применительно к конкретной стране зависит от ее положения в мировом хозяйстве, характера ее связей с партнерами и общей экономической политики.

-

Активный торговый баланс необходим как источник валютных средств для оплаты международных обязательств по другим статьям платежного баланса.

-

Пассивный торговый баланс считается нежелательным и обычно оценивается как признак слабости внешнеэкономических позиций страны.

Баланс услуг

-

Баланс услуг включает платежи и поступления по транспортным перевозкам, страхованию, электронной, телеграфной, телефонной, почтовой и другим видам связи, международному туризму, обмену научно-техническим и производственным опытом, экспертным услугам, содержанию дипломатических, торговых и иных представительств за границей, передаче информации, культурным и научным обменам, различным комиссионным сборам, рекламе, ярмаркам и т. д.

-

Услуги представляют собой динамично развивающийся сектор мировых экономических связей; его роль и влияние на объем и структуру платежей и поступлений постоянно возрастают.

-

По методике МВФ принято выделять особой позицией в платежном балансе односторонние переводы. В их числе:

-

1) государственные операции - субсидии другим странам по линии экономической помощи, пенсии, взносы в международные организации;

-

2) частные операции - переводы иностранных рабочих, специалистов, родственников на родину.

-

Второй вид операций имеет большое экономическое значение. Турция, Испания, Греция, Португалия, Пакистан, Египет и другие страны уделяют большое внимание регулированию выезда за границу своих граждан на заработки, так как используют этот источник значительных валютных поступлений для развития экономики.

-

Для ФРГ, Франции, Великобритании, Швейцарии, США, ЮАР и других стран, привлекающих иностранных рабочих и специалистов, напротив, такие переводы служат источником дефицита этой статьи платежного баланса.

Перечисленные операции услуг, движения доходов от инвестиций, сделки военного характера и односторонние переводы называют «невидимыми» операциями, подразумевая, что они не относятся к экспорту и импорту товаров, т.е. осязаемых ценностей. В их составе выделяются три основные группы сделок: услуги, доходы от инвестиций, односторонние переводы. Применяют и термин «услуги и некоммерческие платежи».

Платежный баланс по текущим операциям включает торговый баланс и «невидимые» операции

Некоторые методики составления платежного баланса выделяют односторонние государственные переводы в отдельную статью и не включают ее в сальдо текущих операций. Текущими эти операции стали называть для того, чтобы отделить мировую торговлю товарами и услугами от международного движения капиталов и кредитов.

Баланс движения капиталов и кредитов

выражает соотношение вывоза и ввоза государственных и частных капиталов, предоставленных и полученных международных кредитов. По экономическому содержанию эти операции делятся на две категории: международное движение предпринимательского и ссудного капитала.

Предпринимательский капитал включает прямые заграничные инвестиции (приобретение и строительство предприятий за границей) и портфельные инвестиции (покупка иностранных ценных бумаг).

Международное движение ссудного капитала включает долгосрочные и среднесрочные государственные и частные займы и кредиты, а также краткосрочные операции (международные кредиты сроком до года, текущие счета национальных банков в иностранных банках (авуары), перемещение денежного капитала между банками.

«Ошибки и пропуски»

Несмотря на совершенствование методики сбора и обработки статистических показателей платежного баланса, погрешности остаются значительными. Поэтому выделена статья «Ошибки и пропуски», в которую включаются данные статистической погрешности и неучтенных операций. Наиболее трудно поддается учету движение краткосрочного денежного капитала, особенно в периоды кризисных потрясений. Поэтому статья «Ошибки и пропуски» примыкает к разделу платежного баланса, отражающему движение капиталов и кредитов, и ее показатели резко возрастают при кризисных ситуациях.

Заключительные статьи

-

платежного баланса отражают операции с ликвидными валютными активами, в которых участвуют государственные органы, в результате чего происходит изменение величины и состава официальных золотовалютных резервов.

Принятая МВФ система классификации статей платежного баланса используется как основа национальных методов классификации странами - членами Фонда, включая Россию, которая после вступления в МВФ также регулярно публикует свой платежный баланс. Поэтом характер международных расчетов отдельных стран диктует особенности составления ими платежных балансов.