Таким образом, рыночная стоимость бизнеса оао «Сыктывкар Тиссью Групп», определённая в рамках доходного подхода: 14770751 (четырнадцать миллионов семьсот семьдесят тысяч семьсот пятьдесят один) рублей

-

Определение стоимости объекта оценки затратным подходом

6.1 Метод чистых активов

При определении рыночной стоимости Объекта в рамках затратного подхода применялся метод чистых активов на основании сведений бухгалтерского баланса ОАО «Сыктывкар Тиссью Групп» в 2009г. Очевидно, что данные стоимости вследствие инфляции, изменений конъюнктуры рынка и используемых методов учета имущества не соответствуют рыночной стоимости. Поэтому необходимо произвести корректировку баланса и инвестиций предприятия. Для этого проводится расчет рыночной стоимости каждой статьи баланса, затем определяется текущая стоимость обязательств и, наконец, для определения чистых активов из рыночной стоимости активов предприятия вычитается текущая стоимость всех его обязательств.

Определение стоимости предприятия в рамках затратного подхода. Стоимость предприятия по методу чистых активов находится по следующей формуле:

![]()

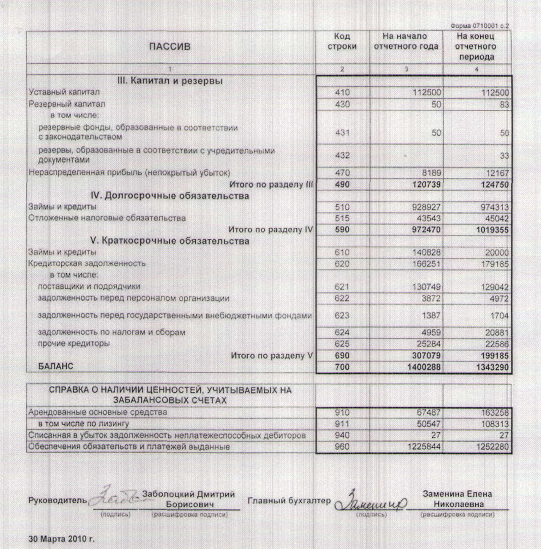

6.1.1 Входной баланс

Переоцениваемый баланс предприятия на дату оценки представлен в таблице № 22.

Таблица 22 - Входной баланс на 2009 год

Активы, участвующие в расчете, - это денежное и неденежное имущество общества, в состав которого включаются по балансовой стоимости следующие статьи:

- внеоборотные активы, отражаемые в первом разделе баланса;

- запасы и затраты, денежные средства, расчеты и прочие активы, показываемые во втором разделе бухгалтерского баланса, за исключением задолженности участников (учредителей) по их вкладам в уставный капитал и балансовой стоимости собственных акций, выкупленных у акционеров.

Пассивы, участвующие в расчете, - это обязательства акционерного общества, в состав которых включаются следующие статьи:

- целевые финансирование и поступления;

- долгосрочные обязательства банкам и иным юридическим и физическим лицам;

- краткосрочные обязательства банкам и иным юридическим и физическим лицам; расчеты и прочие пассивы, кроме сумм, отраженных по статьям "Доходы будущих периодов".

6.1.2 Корректировка стоимости активов баланса

6.1.2.1 Корректировка стоимости внеоборотных активов

Была произведена оценка рыночной стоимости активов путем пересчета в цены 2009г. в соответствии с http://dagstat.gks.ru

Перерасчет стоимости основных средств

Индекс цен производителей промышленных товаров за 2009 год равен 113,8. Соответственно 966932*1,138 = 1100368 тыс. рублей.

Пересчет стоимости объектов незавершенного строительства

В виду незначительности данной статьи актива баланса 20435 тыс. рублей в общем балансе предприятия и текущим состоянием незавершенного строительства пересчет данной статьи не производился.

6.1.2.2 Корректировка стоимости оборотных активов

К оборотным активом относят: запасы, НДС, дебиторская задолженность, денежных средства, краткосрочные финансовые вложения. В составе оборотных активов ОАО «Сыктывкар Тиссью Групп» числятся все виды указанных выше оборотных активов за исключением краткосрочных финансовых вложений.

К запасам относятся лес, пиломатериалы (брус, доска), корм для рыб приобретенные и заготовленные в 2009 г. Заказчик не предоставил подробную информацию по статьям «готовая продукция», «дебиторская задолженность» и «запасы», ссылаясь на то, что данные статьи отражают их текущую стоимость.

Денежные средства пересчету не подлежат.

Таким образом, переоцененная величина стоимости запасов составит 276109 рублей.

Таблица 23 - Переоцененная величина стоимости запасов

|

Статья |

Рыночная стоимость, тыс. рублей. |

|

Сырье, материалы и другие аналогичные ценности |

102155 |

|

Готовая продукция |

66999 |

|

Дебиторская задолженность |

90706 |

|

Денежные средства |

16249 |

|

ИТОГО |

276109 |