-

Финансовые показатели деятельности оао «Сыктывкар Тиссью Групп»

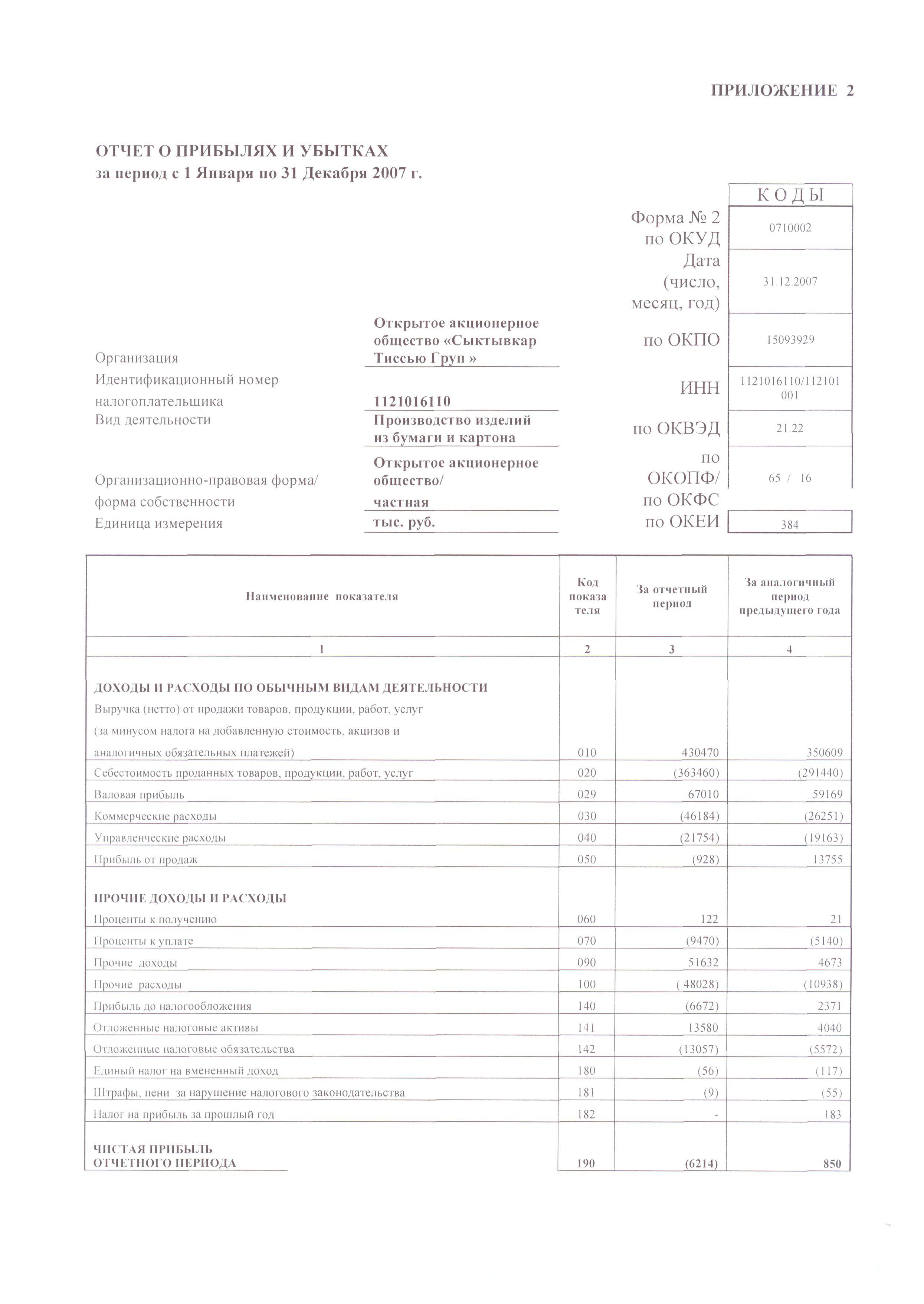

Анализ был проведен по данным бухгалтерской отчетности и оперативного учета ОАО «Сыктывкар Тиссью Групп» за 2007-2009 года.

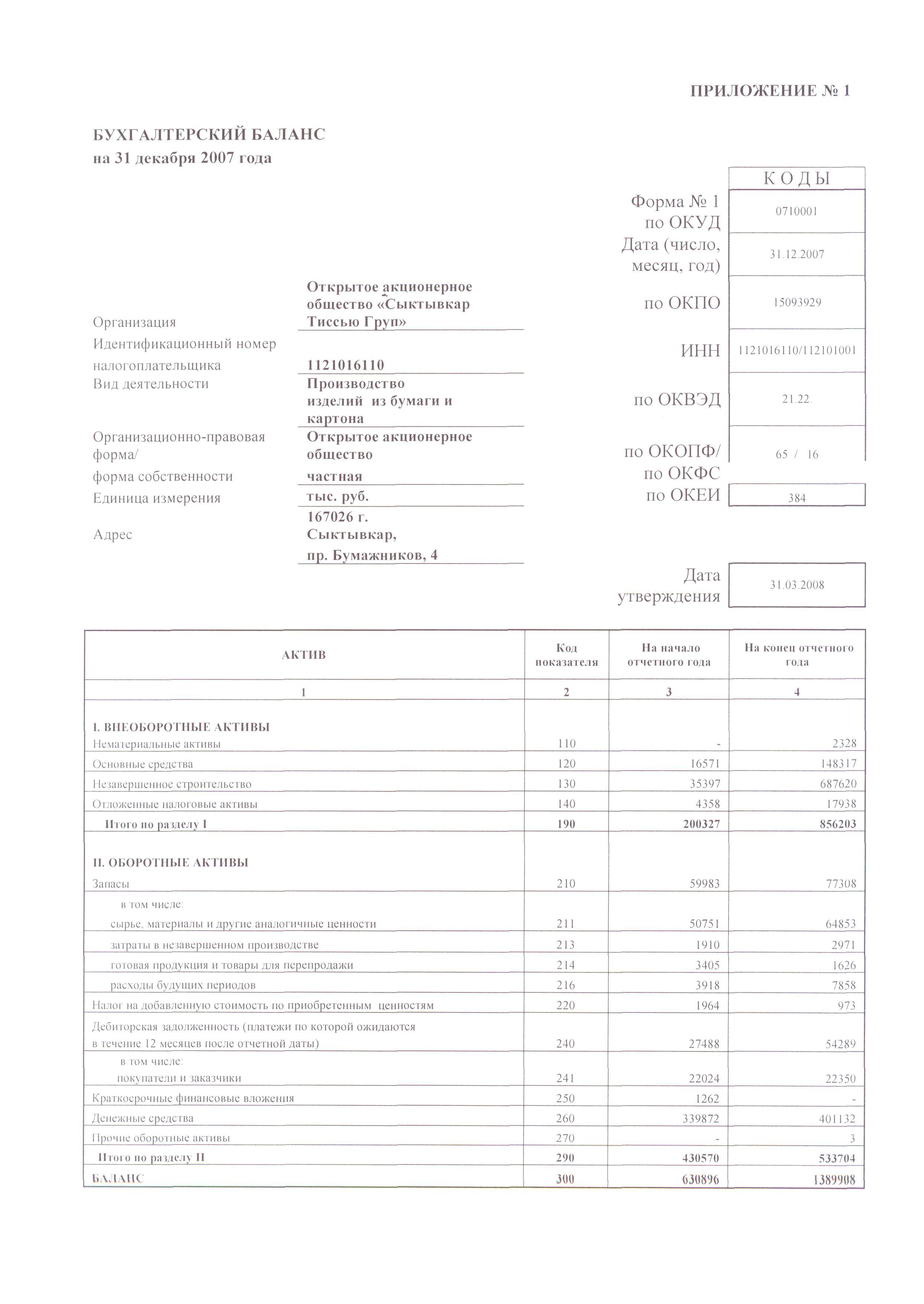

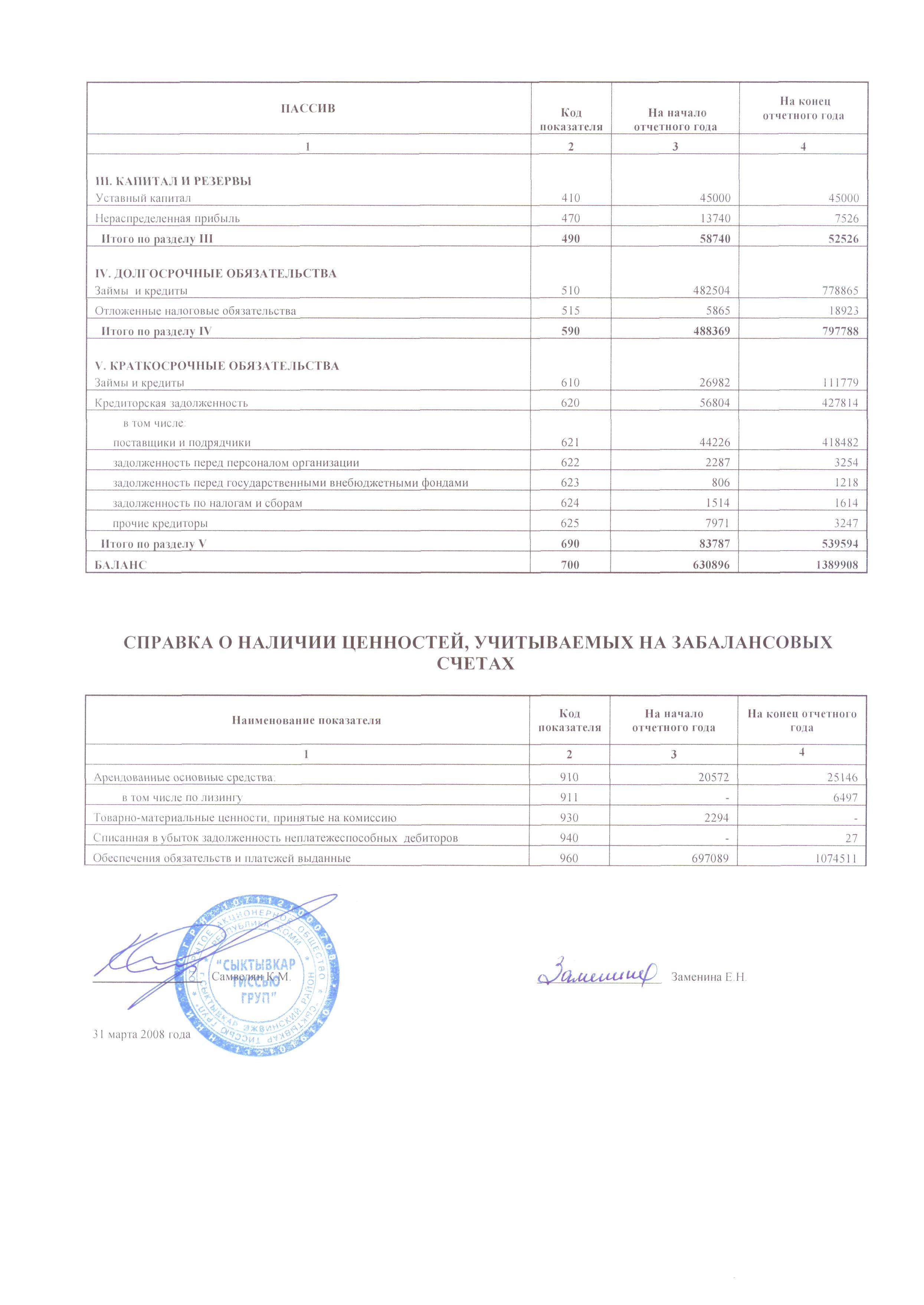

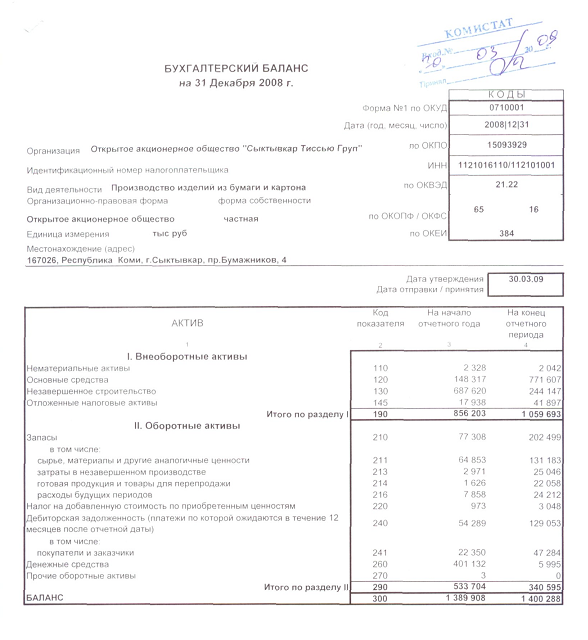

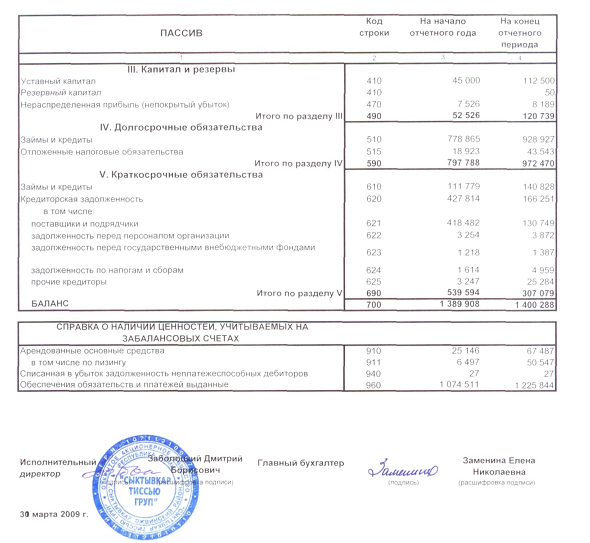

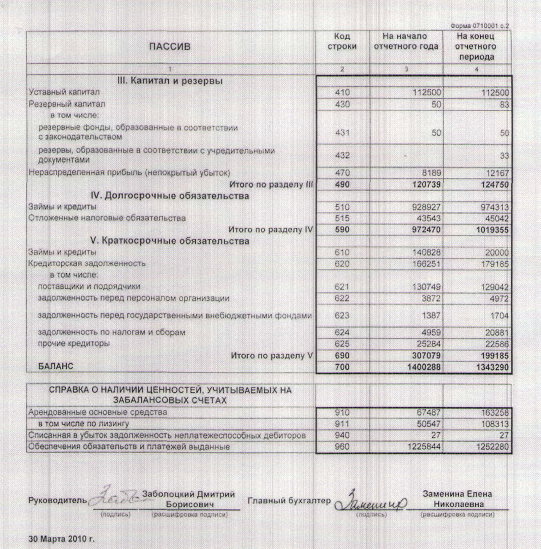

Балансы ОАО «Сыктывкар Тиссью Групп» на 01.01.2007г. представлены в Таблицах № 9, 10, 11.

Таблица 9 - Баланс за 2007 год

Таблица 10 - Баланс за 2008 год

Таблица 11 - Баланс за 2009 год

По результатам 2009 г. деятельность ОАО «Сыктывкар Тиссью Групп» имеет положительный финансовый результат, в размере 556887000 рублей. руб. На основании бизнес-плана развития общество можно построить прогноз деятельности на 5 лет вперед, что даст другие финансовые показатели.

3 Методика определения стоимости объектов оценки

3.1 Обзор методов оценки действующего предприятия (бизнеса)

При определении рыночной стоимости бизнеса (предприятия, как действующего, контрольного или неконтрольного пакета акций) в соответствии со Стандартами оценки, обязательными к применению субъектами оценочной деятельности, утвержденными Постановлением Правительства РФ от 6 июля 2001 года № 519, оценку бизнеса осуществляют с позиции трех подходов:

-

доходного;

-

затратного;

-

сравнительного.

Доходный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от объекта оценки.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта оценки, с учётом его износа.

Сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними.

Каждый подход позволяет подчеркнуть определенные характеристики объекта. Так, при оценке с позиции доходного подхода в основу берется доход как основной фактор, определяющий величину стоимости объекта. Чем выше доход, приносимый объектом оценки, тем больше величина его стоимости при прочих равных условиях. При этом имеют значение продолжительность периода получения возможного дохода, степень и виды рисков, сопровождающих данный процесс. Доходный подход – это определение текущей стоимости будущих доходов, которые возникнут в результате использования собственности и возможной дальнейшей ее продажи. В данном случае применяется оценочный принцип ожидания будущих выгод.

По мнению большинства российских и иностранных специалистов доходный подход является наиболее приемлемым для оценки действующего предприятия (бизнеса). В некоторых случаях оправдано применение затратного и сравнительного подходов. Достаточно часто оценщики используют одновременно несколько подходов, в том числе для сравнения результатов, полученных различными методами, их согласования и расчета «взвешенной» стоимости.

Сравнительный подход, например, особенно эффективен в случае существования активного рынка сопоставимых объектов собственности. Точность оценки зависит от качества собранных данных, так как, применяя данный подход, эксперт должен собрать достоверную информацию о недавних продажах сопоставимых объектов. Эти данные включают: физические характеристики, время продажи, местоположение, условия продажи и финансирования. Действенность такого подхода снижается, если сделок было мало и моменты их совершения и оценки разделяет продолжительный период, если данные о реальной стоимости сделок искажены и/или недоступны и т.п. Сравнительный подход основан на применении принципа замещения. Для сравнения выбираются конкурирующие с оцениваемым бизнесом объекты. Обычно между ними существуют различия, поэтому проводят соответствующую корректировку данных.

Затратный подход наиболее применим для оценки объектов специального назначения, а также нового строительства, для определения варианта наилучшего и наиболее эффективного использования земли, а также при установлении страховой и залоговой стоимости. Собираемая информация включает данные о ценах на землю, строительные спецификации, данные об уровне зарплаты, стоимости материалов, расходах на оборудование, о прибыли и накладных расходах строителей на местном рынке и т.п. Необходимая информация зависит от специфики оцениваемого объекта.

Каждый из трех подходов к оценке бизнеса предполагает использование в своих рамках присущих только ему методов оценки.

Оценку бизнеса осуществляют с позиции трех подходов: доходного, затратного и сравнительного.

С позиции доходного подхода во главу угла ставится доход как основной фактор, определяющий величину стоимости объекта. Доходный подход – это определение текущей стоимости будущих доходов, которые возникнут в результате использования собственности и возможной дальнейшей ее продажи. В данном случае применяется оценочный принцип ожидания.

Сравнительный подход особенно эффективен в случае существования активного рынка сопоставимых объектов собственности. Сравнительный подход основан на применении принципа замещения. При сравнении сопоставимых объектов применяют соответствующую корректировку данных. В основу приведения поправок положен принцип вклада.

Затратный подход наиболее применим для оценки объектов специального назначения, а также нового строительства, для определения вариантов наилучшего и наиболее эффективного использования земли, а также в целях страхования. Затратный подход основан на принципе замещения, наилучшего и наиболее эффективного использования, сбалансированности, экономической величины и экономического разделения.

Каждый из трех рассмотренных подходов предполагает использование присущих ему методов.

Доходный подход:

-

Метод капитализации

-

Метод дисконтирования денежных потоков

Согласно методу капитализации рыночная стоимость бизнеса определяется по формуле

V = D \ R ,

где D – чистый доход бизнеса за год;

R – коэффициент капитализации.

Метод дисконтирования денежных потоков основан на прогнозировании этих потоков от данного бизнеса, которые затем дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке дохода.

Затратный подход :

-

Метод чистых активов

-

Метод ликвидационной стоимости

Рыночная стоимость бизнеса методом чистых активов определяется как разность между суммами рыночных стоимостей всех активов предприятия и его обязательствами.

Ликвидационная стоимость предприятия представляет собой разность между суммарной стоимостью всех активов предприятия и затратами на его ликвидацию.

Сравнительный подход :

-

Метод рынка капитала

-

Метод сделок

-

Метод отраслевых коэффициентов

Метод рынка капитала основан на рыночных ценах акций аналогичных компаний.

Метод сделок основан на анализе цен приобретения контрольных пакетов акций сходных компаний.

Метод отраслевых коэффициентов позволяет рассчитывать стоимость бизнеса по формулам, выведенным на основе отраслевой статистики.