Тема 3. Предмет и метод бухгалтерского учета. Базовые счетные понятия и категории

Предмет бухгалтерского учета и его сущность

Предмет бухгалтерского учета– это отражение состояния и движения активов, источников их образования и результатов деятельности организации. Наиболее ярко содержание предмета раскрывается через объекты бухгалтерского учета. Предметом бухгалтерского учета является хозяйственная деятельность организации.

Ключевые понятия (термины) бухгалтерского учета

Имущество (активы) - потенциальные доходы; экономические ресурсы, находящиеся в распоряжении собственника фирмы, использование которых, вероятно, принесет в будущем прибыль.

К активам относятся:

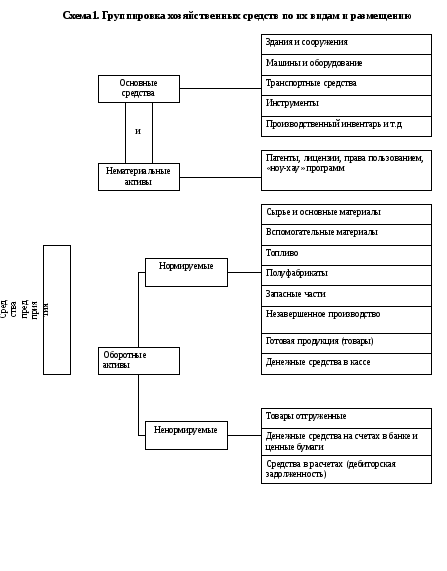

долгосрочные активы - основные средства, незавершенные капитальные вложения, долгосрочные финансовые вложения, оборудование для установки и другие активы со сроком использования более одного года;

нематериальные активы - право пользования природными ресурсами, патенты, лицензии, ноу-хау, программные продукты, организационные расходы, торговые марки, товарные знаки, брокерские места, иные права и нематериальные активы;

текущие активы - материалы, готовая продукция, товары, незавершенное производство, расходы будущих периодов, денежные средства, краткосрочные финансовые вложения, дебиторская задолженность и другие оборотные активы.

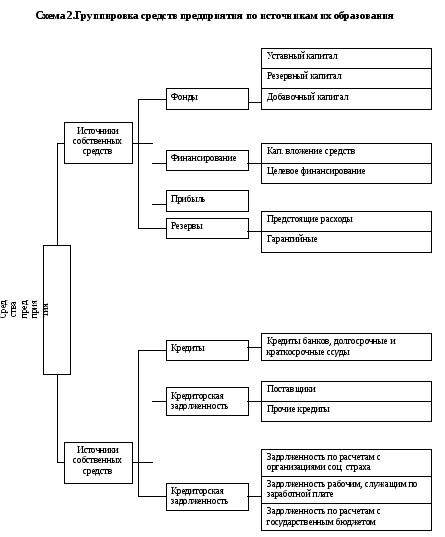

Обязательства (пассивы) - кредиторская задолженность, то есть обязательства, предполагающие уменьшение доходов, вытекающее из получения активов или других услуг от других юридических лиц.

Капитал- собственный капитал владельца, который останется в его распоряжении, если собственник выплатит все пассивы. Пассивы и капитал - это источники ресурсов фирмы.

2.Классификация объектов бухгалтерского учета

Объектами, или составными частями предмета, являются имущество, капитал и обязательства организации, хозяйственные операции, вызывающие изменение имущества и источников их формирования.

Объектами или составными частями бухгалтерского учета являются:

-имущество (хозяйственные средства - активы) организации;

- обязательства организации (источники формирования имущества);

- хозяйственные операции, вызывающие изменения объекта учета.

В процессе хозяйственной деятельности организация должна располагать необходимыми хозяйственными средствами и ресурсами. При этом все активы можно сгруппировать с двух позиций : по составу и размещению, а также по источникам их формирования (схемы 1 и 2). Если их представить в суммовом выражении, то эти группировки обязательно должны быть равны между собой.

Денежный измеритель играет основную роль в бухгалтерском учете, обеспечивая обобщенное отражение в едином стоимостном выражении разнообразных ресурсов и хозяйственных процессов.

3. Метод бухгалтерского учета и его элементы

Метод бухгалтерского учета- это совокупность способов и приемов, при помощи которых изучается хозяйственная деятельность предприятия.

Различают следующие приемы:

Первичное наблюдение: документация и инвентаризация;

Стоимостное измерение: оценка и калькуляция;

Группировка хозяйственных средств, обязательств, хозяйственных операций: счета и двойная запись;

Обобщение учетных данных: бухгалтерский баланс и отчетность.

Документация- письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета. Первичные документы обеспечивают бухгалтерскому учету сплошное и непрерывное отражение хозяйственной деятельности предприятия.

Инвентаризация- способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета. Она или подтверждает данные бухгалтерского учета, или выявляет неучтенные ценности и допущенные потери, хищения, недостачи.

Бухгалтерский баланс - способ экономической группировки и обобщения информации об имуществе и обязательствах организации по составу и размещению и источникам их образования на определенную дату.

Счет— это экономическая группировка (в виде таблицы), в которой систематизируется, накапливается текущая информация о состоянии имущества, источниках его образования, хозяйственных операциях.

Двойная запись- сумма каждой операции записывается на счетах дважды (по дебету одного счета и кредиту другого счета). Она обеспечивает взаимосвязанное отражение хозяйственной деятельности предприятия в бухгалтерском учете, имеет большое контрольное значение.

Оценка - способ выражения в денежном измерении имущества предприятия и его источников. В основе оценки имущества лежат реальные затраты, выраженные в денежном измерении.

Калькуляция- способ группировки затрат и определения себестоимости. Исчисление себестоимости продукции (работ, услуг) - способ определения фактических затрат предприятия в денежной форме за единицу продукции.

Отчетность предприятия - система показателей, характеризующих производственно-хозяйственную и финансовую деятельность предприятия за определенный период (месяц, квартал).

Способы и приемы бухгалтерского учета, составляющие его методологию, взаимосвязаны и взаимообусловлены.