Тема 3: Финансы юридических лиц

План

3.1.Принципы организации финансов экономических субъектов в разных сферах деятельности.

3.2.Основы функционирования финансов коммерческих предприятий.

3.3.Финансы организаций, осуществляющих некоммерческую деятельность.

3.1 Принципы организации финансов экономических субъектов в разных сферах деятельности

Экономический (или хозяйствующий) субъект – это коммерческая организация (предприятие), созданная для реализации одной или нескольких функций по производству продукции, выполнению работ или оказанию услуг в целях удовлетворения общественных потребностей и получения прибыли.

Правовой основой деятельности предприятия служит Гражданский кодекс РФ.Любая организация, вступающая в имущественный, хозяйственный оборот, должна приобрести статус юридического лица. Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету

В зависимости от целей деятельности юридические лица делятся на коммерческие (преследующие получение прибыли в качестве основной цели своей деятельности) и некоммерческие (не преследующие извлечение прибыли в качестве основной цели своей деятельности). Некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

В таблице 3.1 представлена классификация юридических лиц.

Таблица 3.1.

Классификация юридических лиц

|

Юридические лица | |||||||||

|

Коммерческие организации |

Некоммерческие организации | ||||||||

|

1. Хозяйственные товарищества |

1.Общественные и религиозные организации | ||||||||

|

Полное товарищество |

Товарищество на вере (коммандитное товарищество) |

2.Государственная корпорация | |||||||

|

2. Хозяйственные общества |

3.Фонды | ||||||||

|

Общество с ограниченной ответственностью |

Общество с дополнительной ответственностью |

Акционерные общества (АО) |

4.Автономная некоммерческая организация | ||||||

|

Закрытое АО |

Открытое АО |

5.Некоммерческие партнерства | |||||||

|

3. Производственные кооперативы |

6.Учреждения | ||||||||

|

4.Унитарные предприятия |

7.Объединения юридических лиц (союзы и ассоциации) | ||||||||

|

Государственное унитарное предприятие |

Муниципальное унитарное предприятие |

Казенное предприятие |

8.Общины коренных малочисленных народов Российской Федерации | ||||||

Коммерческие организации выполняют любые виды деятельности, не запрещенные законом. Указанные виды деятельности могут быть по разному классифицированы. Группировка видов деятельности по отраслям определяется характером функций, выполняемых предприятиями в общей системе общественного разделения труда.

Перечень отраслей определен классификатором «Отрасли народного хозяйства». Отрасли народного хозяйства с точки зрения характера общественного разделения труда и участия в создании совокупного общественного продукта и национального дохода разделяются на сферу материального производства и непроизводственную сферу.

К сфере материального производства относятся все виды деятельности, создающие материальные блага в форме продуктов, энергии, в форме перемещения грузов, хранения продуктов, сортировки, упаковки и других функций, являющихся продолжением производства в сфере обращения.

Остальные виды деятельности, в процессе которых материальные блага не создаются, образуют непроизводственную сферу деятельности.

Такая группировка отраслей народного хозяйства необходима для правильного определения объема валового внутреннего продукта и национального дохода, их распределения, перераспределения и использования.

К сфере материального производства относятся промышленность, строительство, сельское хозяйство, лесное хозяйство, рыбное хозяйство, транспорт, связь и другие отрасли.

К непроизводственной сфере относятся жилищно-коммунальное хозяйство, здравоохранение, физическая культура, народное образование, культура, искусство и другие отрасли.

В производственной сфере функционируют коммерческие организации, а непроизводственная сфера представлена в основном некоммерческими организациями (хотя там могут осуществлять свою деятельность и коммерческие организации).

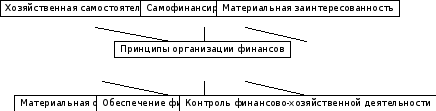

Содержание финансов этих двух групп организаций имеет свою специфику. Об особенностях финансов некоммерческих организаций речь пойдет в разделе 3.3. Далее рассмотрим принципы организации финансов предприятий. Указанные принципы представлены на рис. 3.1.

Принцип хозяйственной самостоятельности получил свое развитие с переходом предприятий на рыночные отношения. Его реализация обеспечивается тем, что предприятия не зависимо от организационно-правовой формы самостоятельно определяют сферу своей деятельности, виды и объемы выпускаемой продукции, ценовую политику, источники финансирования, направления использования денежных средств в целях извлечения прибыли, приращения капитала, повышения благосостояния участников фирмы.

Рис.3.1.Принципы организации финансов предприятий

Принцип самофинансирования – один из основных в предпринимательской деятельности, обеспечивающий конкурентоспособность хозяйствующего субъекта. Самофинансирование означает полную самоокупаемость затрат на производство и реализацию продукции, а также получение прибыли, достаточной для инвестирования в развитие производства. Таким образом, к основным собственным источникам самофинансирования относятся прибыль и амортизационные отчисления. Последние используются для воспроизводства основных фондов.

Принцип материальной заинтересованности – его объективная необходимость обеспечивается основной целью предпринимательской деятельности: извлечение прибыли. Материальная заинтересованность при этом проявляется у предприятия, его участников, работников и государства. Предприятие стремится максимизировать прибыль, потому что она является основным источником собственных средств. Участники заинтересованы в этом, так как, увеличивая прибыль, они получат больше дивидендов (процентов на вложенный капитал). Материальная заинтересованность работников проявляется через оплату их труда за высокие конечные результаты деятельности предприятия. Государство осуществляет оптимальную налоговую политику, создавая стимулы к развитию предпринимательской деятельности и обеспечивая формирование доходной части бюджетов всех уровней и внебюджетных фондов.

Принцип материальной ответственности означает наличие определенной системы ответственности за ведение и результаты финансово-хозяйственной деятельности, сохранность собственного капитала. Финансовые методы реализации этого принципа различны и регламентируются российским законодательством. Организации, нарушающие договорные обязательства, расчетную дисциплину, сроки возврата полученных кредитов, налоговое законодательство и т.п., уплачивают пени, штрафы, неустойки.

Принцип обеспечения финансовых резервов диктуется условиями предпринимательской деятельности, сопряженной с определенными рисками. Формирование финансовых резервов способно укрепить финансовое положение предприятия в критические моменты хозяйствования.

Финансовые резервы могут формировать коммерческие организации всех организационно-правовых форм из чистой прибыли. Для акционерных обществ формирование финансового резерва установлено законодательно. В акционерном обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала. Резервный фонд общества формируется путем обязательных ежегодных отчислений, величина которых предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения установленного размера.

Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Он не может быть использован для иных целей.

Принцип контроля за финансово-хозяйственной деятельностью. Объективная основа этого принципа – действие контрольной функции финансов. Контроль может быть внутрихозяйственным и аудиторским. Внутрихозяйственный – это проверка деятельности предприятия в целом, его отдельных подразделений, осуществляемая бухгалтерией, финансовым отделом и экономическими службами организации. Аудиторский контроль – это независимая экспертиза бухгалтерской отчетности, платежно-расчетной документации и других финансовых обязательств и требований предприятия.

Рассмотренные принципы взаимосвязаны между собой, находятся в постоянном развитии и должны быть положены в основу организации финансов предприятий.