2. Методы оценки экономической эффективности инвестиций.

Методы оценки эффективности инвестиционных проектов- это способы определения целесообразности долгосрочного вложения капитала в различные объекты с целью оценки перспектив их прибыльности и окупаемости.

Дисконтирование- это приведение экономических показателей разных лет к сопоставимому по времени периоду виду; метод определения исходных сумм затрат или конечных результатов посредством использования коэффициента дисконтирования, при котором значения стоимости в будущем приводятся к настоящему времени.

![]() , где

, где

К- коэффициент дисконтирования

r- ставка дисконтирования

к- период t, к которому приводится

Так как процесс создания и реализации инвестиционного проекта является динамическим процессом, для его описания используют имитационные модели. В них в качестве переменных используют технико-экономические и финансовые показатели инвестиционного проекта, а также параметры характеризующие внешнюю среду.

Методы, основанные на концепции дисконтирования

1. Чистый приведённый эффект

![]() , где

, где

![]() -

поступления

по годам

-

поступления

по годам

IC- инвестиции

Если NPV>0 – проект принять

NPV<0 – не стоит

NPV=0 – лучше отказаться

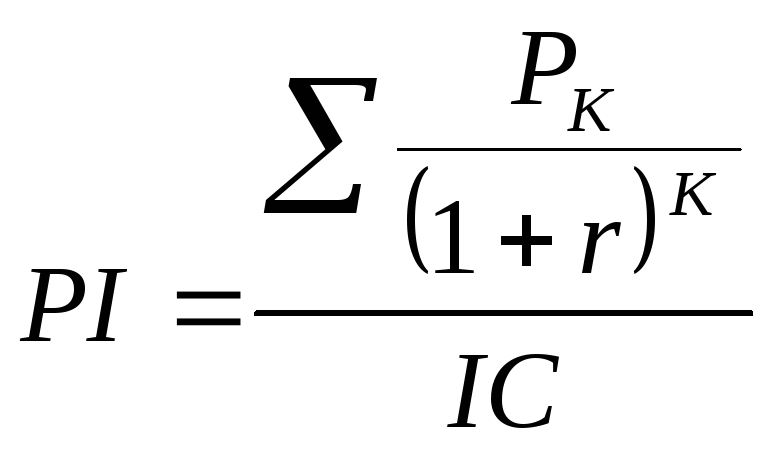

2. Индекс рентабельности инвестиций

( относительное

сравнение ).

( относительное

сравнение ).

PI>1 – принять PI<1 – нет

Если NPV>0, PI>1;

Показывает, отдачу на каждый вложенный рубль.

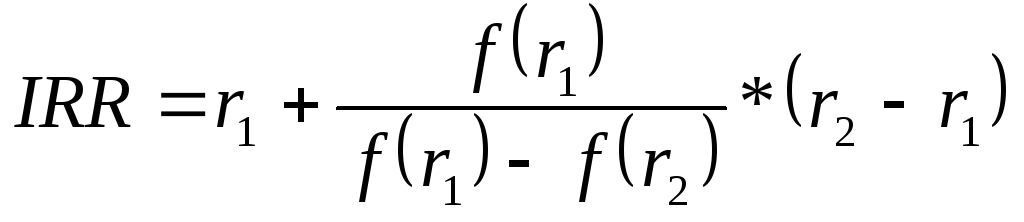

3. Внутренняя норма прибыли- ставка дисконтирования, при которой NPV=0

Требования к интервалу r1 и r2:

на этом интервале NPV меняет знак

чем интервал меньше, тем лучше

Внутренняя норма прибыли сравнивается с ценой капитала. Если IRR> капитала, то следует принимать, < не стоит.

4. Срок окупаемости инвестиций

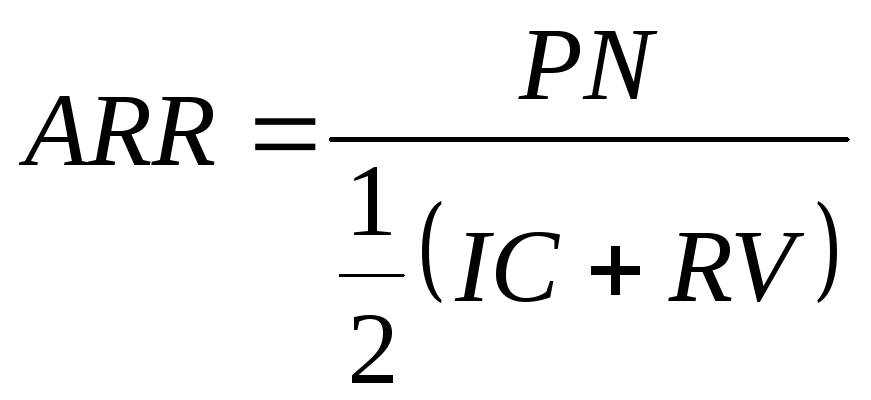

Метод средней нормы прибыли

ARR- средняя норма прибыли

PN – среднегодовая прибыль

RV – ликвидационная стоимость

К критическим моментам в процессе оценки инвестиционного проекта относят:

-прогнозирование объёмов реализации с учётом возможного спроса на продукцию

-оценка притока денежных средств по годам

-оценка доступности требуемых источников финансирования

-оценка приемлемого значения цены капитала

6. Инвестиционные риски.

Риск – ненадёжность, свойственная процессу извлечения прибыли из инвестиций.

Неопределённость – неполнота или неточность информации об условиях реализации инвестиционного проекта, недооценка социально-политической ситуации и т.д.

При оценке инвестиций выделяют следующие наиболее существующие виды рисков и неопределённости:

Риски в связи с нестабильностью экономического законодательства и текущей экономической ситуацией, условий инвестирования и использования прибыли.

Внешнеэкономические риски – возможности введения ограничений на торговлю, закрытие границ и т.д.

Неопределённость политической ситуации – риск неблагоприятных социально-политических изменений в стране.

Неполнота или неточность информации о динамике технико-экономических показателей, параметрах новой техники и технологии, качестве продукции.

Колебания рыночной конъюнктуры.

Возможность стихийных бедствий и колебания природно-климатических условий.

Производственно-технические риски – аварии и отказы оборудования, производственный брак и т.д.

Неопределённость целей, интересов и поведения участников проекта, неполнота или неточность информации о их финансовом состоянии и деловой репутации.

Классификация рисков.

Коммерческий риск. Риск, являющийся отражением ненадёжности получения дохода и учитывается в процентных ставках, устанавливаемых для предприятий инвесторами.

Производственный риск. Связан с производственными операциями и имеет отношение к способности предприятия реагировать на перемены в спросе на товары и услуги.

Финансовый риск. Определяет платёжеспособность хозяйственного субъекта, связанную с финансированием своих активов.

Политический риск. Оценивается, прежде всего, социально-политической ситуацией в стране.

Существует классификация по следующим факторам:

Внешние

Предсказуемые (изменение валютных курсов, нерасчётная инфляция)

Непредсказуемые (природные катастрофы, преступления, банкротство подрядчиков)

Внутренние

Технические (изменение технологии)

Нетехнические (неправильность стратегии снабжения, низкая квалификация персонала)

Правовые (невыполнение контрактов, судебные процессы с пантерами)

Страховые (прямой ущерб имуществу, косвенные потери, риски, страхуемые с косвенными документами)