2.10. Финансовая система. Бюджет и налоги

Финансы − это система отношений по поводу распределения и использования фондов денежных средств (финансовых ресурсов).

Звеньями финансовой системы являются:

−бюджеты различных уровней;

−фонды государственного, имущественного и личного страхования;

−валютные резервы государства;

−денежные фонды предприятий и организаций, фирм и т.п.;

−прочие специальные денежные средства.

В целом выделяются финансы хозяйственных субъектов, населения и государства. Государственные финансы − центральная часть всей финансовой системы, ведущим же звеном финансов государства является государственный (федеральный) бюджет:

план доходов и расходов государства.

Основной принцип построения финансовой системы современного государства − это принцип бюджетного (фискального) федерализма, который позволяет четко разграничить функции между отдельными звеньями финансовой системы. Бюджет Российской Федерации складывается из федерального бюджета, бюджетов субъектов федерации и местных бюджетов.

Государственный бюджет − это мощное средство государственного регулирования экономики, осуществления антициклических и иных программ.

В бюджете отражается структура доходов и расходов государства. Основные расходные статьи − это затраты на государственное управление, на оборону, на социально-экономические цели, на хозяйственную деятельность государства. Значительная часть расходов осуществляется через региональные и местные бюджеты (объекты коммунальной собственности, местная инфраструктура, жилищное строительство и др.).

Доходы государственного бюджета формируются, в первую очередь, за счет налогов (центральных и местных), в значительно меньшей степени – государственных займов, доходов от продажи государственной собственности и т.д. В ряде стран существуют также внебюджетные фонды.

Консолидированный бюджет – сумма федерального бюджета, бюджетов субъектов федерации и местных бюджетов. Расширен-

57

ный бюджет (бюджет расширенного правительства) включает также внебюджетные фонды.

Через госбюджет в разных странах перераспределяется от 30 до 55% национального дохода. В СССР распределялось более 50%, в современной России распределяется около 30% национального дохода.

Важнейшую роль в формировании государственного бюджета выполняют налоги: в развитых странах они дают 90% всех бюджетных поступлений.

Виды налогов

Прямой налог − сбор в пользу государства, зависящий от размеров доходов или стоимости имущества. Его платят и фирмы, и домохозяйства.

Прямой налог можно разделить на:

а) налог на доходы физических лиц (в развитых странах люди заполняют налоговую декларацию);

б) налог на прибыль корпораций.

в) налог на имущество и ресурсы (землю, строения и т.п.) – выплачивается и фирмами, и отдельными лицами.

Косвенный налог взимается с граждан и фирм при покупке некоторых видов товаров. В качестве разновидностей косвенного налога можно рассматривать акцизы (надбавки к цене товара или тарифа за услуги), НДС (налог на добавленную стоимость), фис-

кальный монопольный налог и таможенные пошлины. Кроме того,

существуют налоги на действия (например, на наследование, на дарение).

Налоги по уровню налогообложения делятся на федеральные,

субъектов федерации и местные.

Основные принципы налогообложения, к соблюдению кото-

рых следует стремиться:

−оптимальное сочетание прямых и косвенных налогов;

−одинаковый подход ко всем субъектам, ко всем собственникам;

−однократность обложения;

−обоснованность величины налогов;

−разумная дифференциация налогов;

−стабильность ставок за определенный период времени;

−разумное использование налоговых льгот.

Основные функции налогов:

− фискальная;

58

−регулирующая;

−стимулирующая;

−перераспределительная (междубюджетамиразличныхуровней);

−учетная и контрольная.

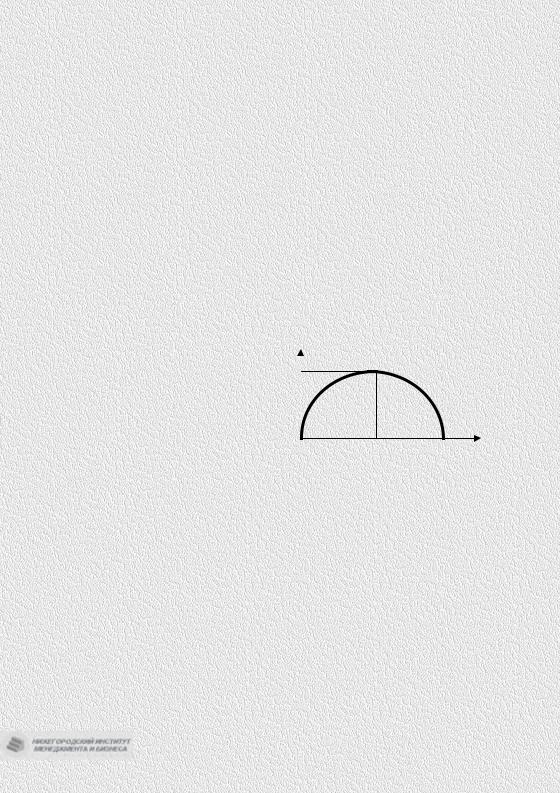

Налоги − это мощный инструмент регулирования экономики. Так, изменяя налоги на прибыль, государство влияет на накопление капитала, поощряя социально-полезную деятельность фирм. С помощью налогов государство влияет на территориальное размещение ресурсов, на создание объектов инфраструктуры. Налоговая политика помогает уменьшать имущественное неравенство, используя для этого сочетание налогов пропорционально регрессивных и прогрессивных.

И, наконец, налоги оказывают огромное воздействие на хозяйственную конъюнктуру в целом. Известно, что чрезмерно высокие налоги не только угнетают экономическую деятельность хозяйственных субъектов, но и приводят к тому, что общая сумма налоговых сборов может уменьшится.

Эту закономерность демон- |

|

|

R – налоговые поступления |

стрирует кривая Лаффера: если |

R 0 |

|

|

|

|||

|

|

||

превысить ставку подоходного |

|

|

|

налога r0 (ее величина в разных |

|

|

|

странах различна, но по оценкам |

|

|

|

находится в диапазоне 40-50%), |

|

|

r0 |

то величина налоговых поступ- |

|

|

Ставка походного налога r |

|

|

||

лений R снизится. |

|

|

Современная российская экономика, в которой чрезмерность налогов почти никем не оспаривается, иллюстрирует справедливость выводов Лаффера. К недостаткам российской налоговой системы можно отнести также чрезмерную нагрузку на производителей по сравнению с физическими лицами; налогообложение преимущественно доходов от деятельности, а не ренты; необеспеченность региональных и местных бюджетов стабильными источниками финансирования, слабая собираемость налогов в сочетании с низкой налоговой моралью.

2.10.1. Бюджетный дефицит и государственный долг

Бюджетным дефицитом называется превышение расходов государства над доходами. Регулирование бюджетных дефицитов − это одна из важнейших экономических и политических проблем государства. Наиболее распространенный способ покрытия (финансирования) бюджетного дефицита − государственный кредит, при

59

котором государство-заемщик расплачивается практически за счет будущих налоговых поступлений. Основная форма государственного кредита − это государственные займы, размещаемые в частном секторе. Они делятся на краткосрочные, среднесрочные и долгосрочные. Кроме внутренних займов, создающих внутренний государственный долг, государство может использовать и внешние, что приводит уже к образованию внешнего долга перед другими государствами, специальными организациями и т.п.

Если государство идет по пути “монетизации государственного долга”, т.е. просто выпускает новые деньги, это приводит к ин-

фляции.

В ситуации, когда экономическая активность низка (и недостаточен совокупный спрос), могут быть увеличены бюджетные расходы и одновременно снижены налоги, что приведет к росту спроса, и (благодаря снижению налогов) к росту инвестиций. Правда, инвестиции вырастут не сразу, в отличие от бюджетного дефицита, который вырастает немедленно, угрожая ростом инфляции. Подобная стратегия получила название активного бюджетного дефицита.

Пассивный бюджетный дефицит − результат снижения госу-

дарственных расходов, роста налогов, падения экономической активности.

2.10.2. Налогово-бюджетная (фискальная) политика

Налогово-бюджетная политика – это воздействие государства на уровень деловой активности посредством изменения государственных расходов и налогообложения. Фискальная политика делится на дискреционную и недискреционную.

Дискреционная фискальная политика

Дискреционная фискальная политика – это воздействие с помощью налогов и государственных расходов на изменение реального ВНП, занятости, на инфляцию и экономический рост.

При рассмотрении данной модели (на основе кейнсианского подхода) можно использовать следующие упрощения:

–чистый экспорт (Хn) первоначально равен нулю;

–инвестиции(I) ичистыйэкспортнезависятотреальногоВНП(Y);

–государственные расходы (G) не влияют на сбережения (S) и I;

–налоги не изменяют величину ВНП;

–налоги (Т) не зависят от величины ВНП;

–цены в экономике находятся на постоянном уровне, т.е. на горизонтальном отрезке линии совокупного предложения AS;

–налоги (Т) влияют лишь на AD, но не на AS.

60

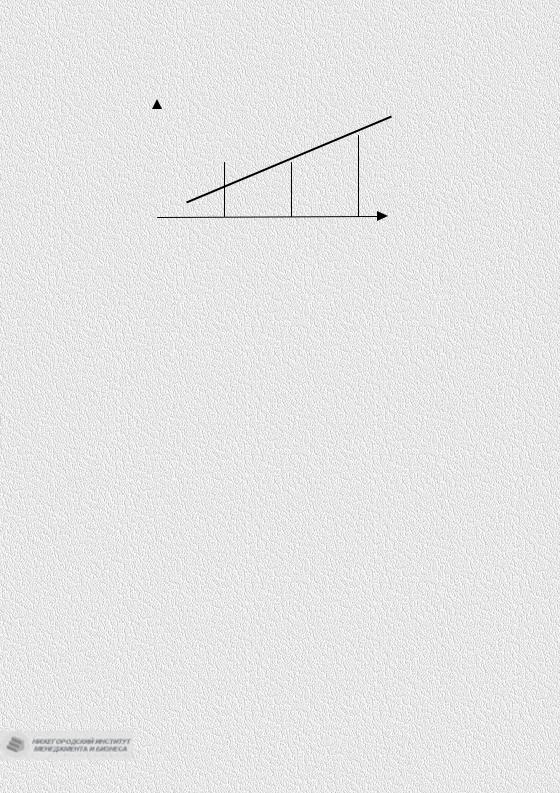

Государственные расходы представляют собой часть совокупных расходов AS и на них также распространяется действие мультипликатора, и прирост G вызовет соответствующий прирост Y.

Если прирост G финансируется за счет прироста налогов (Т), то бюджет останется сбалансированным. Если же прирост G финансируется за не счет прироста налогов, то он сопровождается бюджетным дефицитом, которыйможетоказатьстимулирующеевоздействиенаY.

Государственные |

расхо- |

E |

|

|

||

ды представляют |

собой |

|

|

|

AS+G |

|

|

|

|

||||

часть совокупных расходов |

|

|

|

AS |

||

AS и на них также распро- |

|

|

|

|||

страняется действие |

муль- |

|

|

|

|

|

|

|

|

|

|

||

типликатора, и прирост G |

|

|

|

|

|

|

вызовет соответствующий |

|

|

|

|

|

|

прирост Y. |

|

|

|

∆Y |

|

Y |

Предположим, что правительство вводит аккордный (паушальный) налог, величина которого не зависит от Y. Увеличение налогов приведет к снижению располагаемых доходов и, следовательно, к снижению потребления (С) и сбережений (S) при каждом уровне Y. Насколько именно снизятся потребления и сбережения, определяется предельной склонностью к потреблению МРС и предельной склонностью к сбережениям МРS. Пусть МРС = 4.

|

|

|

-5∆S |

|

|

|

|

|

|

|

+20 ∆Т |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-15∆C |

|

|

|

|

-60∆Y |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

+20 ∆Y |

+20 ∆G |

|

|

|

|

|

|

|

+80 ∆Y |

|

|

|

|

|

|

|

|

|

|

|

Видно, что равные увеличения G и T ведут к росту равновесного Y на ту же величину. Таким образом, мультипликатор

сбалансированного бюджета равен единице.

Рост государственных расходов оказывает более сильное воздействие на совокупные расходы, чем такой же по величине прирост налогов, так как G воздействует на Y прямо и непосредственно; изменение же T воздействует на Y косвенно – за счет изменения дохода после уплаты налогов и поэтому – изменения потребления.

∆T×МРС = -∆С. Налоговый мультипликатор: η = |

∆Y |

|

|

|

|||||

|

|

|

|

|

∆T |

|

|

|

|

Следует учесть, что к = |

∆Y |

|

∆Y |

|

∆Y |

= |

1 |

||

= |

Поэтому |

−∆T •МРС |

|

1− МРС |

|||||

∆С |

−∆T •МРС |

|

|||||||

|

|

|

|

|

|

|

|||

|

|

|

61 |

|

|

|

|

|

|

к =1−МРС1

Отсюда можно увидеть, что налоговый мультипликатор равен:

η = ∆∆YT = 1−−МРСМРС

Если проводится политика сбалансированного бюджета, то G = T.

(G – T×МРС)×k = ∆Y

отсюда: (G −T •МРС)• |

|

1 |

= ∆Y Если G = T, то: (1− МРС)•G • |

|

1 |

= ∆Y |

|

|

1 |

− МРС |

|||||

1 |

−МРС |

||||||

|

|

|

Очевидно, что в этом случае G = ∆Y, то есть мультипликатор сбалансированного бюджета равен единице.

Фискальная политика в ходе экономического цикла

Ее цель – снизить или безработицу, или инфляцию.

Впериод экономического спада реализуется стимулирующая фискальная политика: повышаются государственные расходы или (и) снижаются налоги. Таким образом, в период спада (депрессии) должен быть правительственный бюджетный дефицит.

Впериод инфляции используется сдерживающая фискальная политика: снижаются государственные расходы или (и) повышаются налоги. Если перед экономикой стоит проблема контроля над инфляцией, должно быть положительное сальдо бюджета правительства.

Недискреционная фискальная политика: встроенные стабилизаторы

Часть изменений в относительном уровне G и T вводится автоматически. Дело в том, что налоги растут с ростом реального ВНП. Рост налогов приводит к снижению покупательной способности населения. Это хорошо, когда в экономике усиливается инфляция и плохо, когда замедляется экономический рост.

Встроенный стабилизатор – это любая мера, которая может увеличить дефицит государственного бюджета в период спада и уменьшить дефицит государственного бюджета в период инфляции.

Если ВНП растет и превышает значение Y1 и достигает значения Y3, рост налогов сдерживает Y, способствуя снижению инфля-

62

ции. В период спада, когда ВНП снижается и достигает значения Y2, сумма налоговых сборов снижается – и спад легче преодолевается.

G,T |

|

|

T |

||

|

|

|

|

|

|

|

|

|

|

} Избыток |

|

|

|

|

|

|

|

|

|

Дефицит{ |

|

G |

|

|

|

Y2 |

Y1 |

|

Y |

|

|

||||

|

|

Y3 |

|||

Встроенные стабилизаторы могут лишь смягчить, ограничить

размах (глубину) экономических циклических колебаний. Так, в США, по оценке американских экономистов, колебания смягчаются примерно на одну треть.

Эффект вытеснения

Стимулирующая фискальная политика государства имеет один неприятный побочный эффект, названный эффектом вытеснения.

Дело в том, что увеличивая размеры государственных расходов (это может быть вызвано, к примеру, экономическим спадом), правительство выходит на денежный рынок, чтобы профинансировать бюджетный дефицит. Рост спроса на деньги на финансовом рынке приводит к росту цены этих денег – т.е. к росту процентной ставки, что неизбежно снизит спрос на инвестиции в реальный сектор экономики. Таким образом, увеличение государственных расходов, в том числе государственных инвестиций, значительно снижает возможности частного инвестирования.

63