6.5. Формы и системы заработной платы

Начисление и выплата заработной платы работникам производится на основе выбранных организацией форм и систем заработной платы.

Формы и системы оплаты труда представляют собой совокупность способов, правил с помощью которых устанавливается зависимость между мерой затраченного работником труда и его оплатой. При выборе форм, систем оплаты труда следует исходить из необходимости обеспечения высокой заинтересованности работников в улучшении торгового обслуживания, росте производительности труда, объема товарооборота, повышении рентабельности хозяйственной деятельности и увеличения на этой основе заработной платы.

Выбор форм и систем заработной платы коммерческие организации осуществляют самостоятельно и предусматривают в коллективном договоре, соглашении (трудовом договоре).

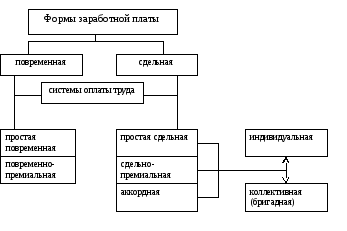

В торговых организациях применяются две основные формы заработной платы: сдельная и повременная. Каждая из этих форм подразделяется на несколько систем, позволяющих учесть особенности организации и условия труда на конкретных участках работы.

Повременная форма заработной платы предусматривает оплату труда исходя из установленных должностных окладов (тарифных ставок) с учетом фактически отработанного времени. При этой форме заработной платы затраты рабочего времени выступают как затраты труда, т.е. работники одной и той же квалификации (тарифного разряда), проработавшие одно и тоже время получают одинаковую заработную плату, хотя интенсивность труда у них могла быть разной. Отсюда повременную заработную плату целесообразно применять для оплаты труда тех категорий работников, труд которых сложно нормировать или когда индивидуальная выработка не зависит или мало зависит от самого работника.

Рис. 6.1 Формы и системы заработной платы, применяемые в торговых организациях

Повременная заработная плата подразделяется на две системы: простую повременную и повременно-премиальную. Простая повременная система оплаты труда предусматривает выплату установленного оклада (тарифной ставки) за фактически отработанное время. При повременно-премиальной системе оплаты труда кроме установленного должностного оклада (тарифной ставки) работникам выплачивается премия за конкретные показатели при соблюдении определенных условий. При повременной форме заработной платы особенно важное значение имеет нормирование труда. Важно, чтобы отработанное каждым работником время отражало определенный объем выполненной работником работы. Поэтому для повышения эффективности повременно-премиальной системы оплаты труда необходимо наряду с установлением норм труда, обеспечения рационального режима труда и отдыха, конкретизация и утверждение должностных обязанностей каждой категории работников, организация табельного учета рабочего времени своевременное проведение аттестации работников.

Сдельная заработная плата предусматривает оплату труда за выполнение определенного объема работы, например, за фактический объем реализованных товаров или выпущенной продукции по установленным сдельным расценкам. Сдельная заработная плата по сравнению с повременной имеет определенные преимущества. Она создает большую заинтересованность в росте товарооборота (выпуска продукции, объема оказываемых услуг), способствует росту производительности труда, позволяет постоянно увеличивать заработок, поскольку размер его зависит от выполнения и перевыполнения индивидуальной или коллективной нормы выработки.

Сдельная заработная плата подразделяется на следующие системы: простая сдельная, сдельно-премиальная, аккордная. Все эти разновидности сдельной заработной платы могут быть индивидуальными и коллективными. При индивидуальной сдельной оплате труда расценки и нормы выработки устанавливаются отдельно для каждого работника, и соответственно ведется индивидуальный учет выполнения норм выработки. Сдельный заработок работника исчисляется путем умножения фактически выполненного объема работы (товарооборота) на индивидуальную расценку. При коллективной (бригадной) сдельной оплате труда устанавливается бригадная расценка путем деления среднемесячного планового товарооборота на сумму должностных окладов работников бригады (отдела, секции магазина). Заработок бригады определяется путем умножения бригадной сдельной расценки на фактическую выработку всей бригады. Он распределяется между всеми членами бригады пропорционально тарифным ставкам или окладам и фактически отработанному времени.

Прямая сдельная оплата труда означает начисление заработной платы по неизменной сдельной расценке за фактически выполненный объем работы. Применяется главным образом в мелкорозничной торговой сети и при оплате труда приемщиков стеклотары. Она широко используется в плодовоовощной торговле в период массового поступления сельскохозяйственной продукции. При этом сдельные расценки могут быть установлены за единицу товарооборота (1 млн. руб.) независимо от ассортимента реализуемых товаров или дифференцированно по видам товаров и за натуральные показатели (штуки, кг, т). Сдельно-премиальная система оплаты труда предусматривает выплату наряду с заработной платой по сдельной расценке также премии за выполнение или обеспечение роста соответствующих количественных и качественных показателей в работе. При сдельно-прогрессивной системе оплаты труда заработок в пределах планового объема работ (товарооборота) начисляется по одинарному расценку, а за сверхплановую величину по повышенному расценку. Аккордная оплата – это сдельная разовая оплата труда за весь объем полностью выполненных работ в заранее установленном размере.

В розничной и оптовой торговле применяется в основном повременно-премиальная система оплаты труда. Сдельная заработная плата применяется главным образом в мелкорозничной торговой сети. По сдельным расценкам оплачивается также труд грузчиков и других складских работников оптовых организаций. По сдельным расценкам может оплачиваться труд фасовщиков товаров и работников производства в общественном питании. Применение сдельной заработной платы в стационарной розничной торговой сети с универсальным ассортиментом товаров ограничено, так как это может отрицательно сказаться на качестве торгового обслуживания. Дело в том, что применение сдельной оплаты труда требует установления норм выработки для работников торгового зала исходя из норм времени обслуживания одного покупателя. В этих условиях продавец вряд ли будет заинтересован тратить достаточно времени на консультацию о товаре, его свойствах и т.п.

В современных условиях традиционно сложившее разграничение форм заработной платы на повременную и сдельную утрачивает свое прежнее значение и не в полной мере соответствует предъявляемым требованиям. Каждая из этих форм включает элементы другой, и поэтому нельзя их противоставлять друг другу. Например, широко применяемая повременно-премиальная система оплаты труда включает элементы сдельной заработной платы. В частности, премия, выплачиваемая работникам, зависит от роста товарооборота в сопоставимых ценах и рентабельности. В свою очередь сдельно-премиальная оплата труда содержит элементы повременной формы заработной платы, что находит отражение в распределении сдельного заработка между членами коллектива (бригады) пропорционально отработанному работником времени.

В рыночной экономике заработная плата работников может представлять собой просто определенную часть коллективного заработка, зависящего от результатов хозяйственной деятельности организации (предприятия), без разграничения на тарифную и надтарифную части. Об этом свидетельствует опыт применения гибких систем оплаты труда, в частности бестарифной системы способствующей в значительной мере устранению уравниловки в оплате труда работников.

Сущность бестарифной системы оплаты труда применяемой отдельными предприятиями заключается в том, что для каждого работника устанавливается квалификационный уровень, характеризующий результативность его труда. В зависимости от квалификационного уровня, коэффициента трудового участия (КТУ) и фактически отработанного времени определяется доля работника в общем фонде заработной платы организации (структурного подразделения).

Квалификационный уровень работников определяется путем деления фактического заработка за прошедший период на сложившуюся в организации минимальную величину заработной платы за тот же период. Исходя из квалификационного уровня и квалификационных требований к работнику различных профессий все работники распределяются по соответствующим квалификационным группам. Например, руководитель организации, заместители, главные специалисты, руководители структурных подразделений, специалисты 1 категории, специалисты 2 категории, работники массовых профессий и др. для каждой квалификационной группы устанавливается свой квалификационный балл. У неквалификационных рабочих квалификационный балл равен 1,0.

Совет трудового коллектива устанавливает также перечень показателей оценки качества труда работников (КТУ). По результатам учета показателей качества труда определяется (КТУ) каждого работника ежемесячно или один раз в квартал.

Методика расчета заработной платы работника при бестарифной системе оплаты труда следующая:

определяется количество баллов, заработанных каждым работником путем умножения квалификационного уровня на количество отработанных человеко-часов и на КТУ;

рассчитывается общее количество баллов, заработанных всеми работниками, путем суммирования баллов по всем квалификационным группам;

определяется сумма фонда заработной платы, приходящаяся на оплату одного балла (тыс. руб.) путем деления фактической суммы фонда заработной платы на общее количество баллов;

заработная плата отдельного работника исчисляется путем умножения количества заработанных им баллов на сумму фонда заработной платы, приходящуюся на один балл.

Преимущество бестарифной системы оплаты труда заключается в том, что заработок работников одной и той же квалификации будет разный и зависеть от качества труда (КТУ). Бестарифная система оплаты труда может быть применена в торговых организациях, осуществляющих учет качества труда работников с помощью КТУ.

Представляет определенный практический интерес зарубежный опыт по применению такой гибкой системы оплаты труда, как комиссионная система, при которой размер заработной платы прямо или косвенно зависит от объема реализации товаров. Применяется несколько разновидностей системы комиссионного вознаграждения:

система линейного комиссионного вознаграждения, при которой оплата труда производится по твердо фиксированному проценту с оборота;

система дегрессионного комиссионного вознаграждения, предусматривающая уменьшение размера комиссионного вознаграждения по мере увеличения объема реализации товаров;

система прогрессивного комиссионного вознаграждения, предусматривающая повышение размера комиссионного вознаграждения по мере роста объема оборота;

комиссионное вознаграждение, устанавливаемое на базе прибыли. Заработная плата продавца зависит от величины прибыли, полученной от реализации конкретного товара, что стимулирует продажу только высокорентабельных товаров;

временные специальные виды комиссионного вознаграждения, предусматривающие в целях стимулирования быстрой реализации конкретных товаров, установление более высокого процента комиссионного вознаграждения на определенный срок по конкретному товару.

Учитывая, что каждая из перечисленных систем оплаты труда имеет преимущества и недостатки, западные фирмы применяют в зависимости от хозяйственной ситуации различные комбинации системы комиссионного вознаграждения в сочетании с предоставлением продавцам дополнительных косвенных льгот (оплата отпускных маршрутов, приобретение авиабилетов первого класса и др.).

Применяемые в наших торговых организациях сдельно-премиальная и сдельно-прогрессивная заработная плата являются разновидностями комиссионной системы оплаты труда. Разновидностями бестарифной системы оплаты труда являются также рейтинговая система оплаты труда, оплата на основе экспертной оценки результатов труда, система участия в дополнительно полученной прибыли за счет роста производительности труда, снижения затрат, остаточная система оплаты труда за счет прибыли, оставшейся в распоряжении предприятия и др. Все эти виды гибких систем оплаты труда предусматривают оплату по конкретным результатам работы коллектива (по нормативу, установленному от объема выполненных работ или товарооборота) и распределение заработка между работниками с учетом индивидуального вклада каждого в общие результаты работы предприятия (организации).