Тема 4 . Механизм управления товарными запасами торговой организации

4.1.Сущность, причины образования, функции и состав товарных запасов.

Запасы представляют собой материальный поток товарно-материальных ценностей на всех этапах их движения от производства к потребителю, т.е. на всех этапах логистической цепи. Они являются частью товарного предложения и служат материальной основой для изготовления продукции и ее продажи. Товарно-материальные ценности, образующие материальные запасы подразделяются на производственные запасы, товарные запасы (запасы средств производства, товаров материально-технического снабжения; запасы товаров в торговле, общественном питании и заготовительной деятельности), фонды потребления.

Запасы в в воспроизводственном процессе выполняют следующие функции:

Обеспечение непрерывности экономического воспроизводства и нормального процесса оброщения товаров

Реализации прибавочной стоимости

Создание условий для широкого выбора товаров и наиболее полного удовлетворения спроса потребителей

Формирование факторов эффективной деятельности хозяйствующих субъектов

Обеспечение соответствия предложения товаров спросу покупателей

Совершенствование ассортимента товаров.

Товарные запасы, обслуживающие товарный процесс, являются частью совокупной товарной массы, предназначенной для продажи товара промежуточным и конечным потребителям.

В процессе перемещения, товарные запасы сферы обращения приобретают разные формы: -> запасы готовой продукции -> товары в пути -> товары на складах оптовых посредников -> товары в пути от оптовых организаций к розничным -> запасы на складах розничных продавцов. В свою очередь, запасы товаров в торговле могут находиться непосредственно в торговых организациях, быть закупленными и оплаченными, но оставленными на ответственном хранении у поставщиков или сданными на переработку.

До момента продажи любой товар относится к категории товарного запаса. С экономической точки зрения, форма существования запаса статична, не смотря на то, что товар может находиться в движении. Товарные запасы постоянно меняют свою структуру и размер, как только они реализуются, то перестают быть запасами, но поскольку они постоянно возобновляются путем их возмещения другими партиями товаров, то превращаются в постоянно существующую величину, размер и структура которой изменяется в зависимости от сложившихся хозяйственных условий, т.е. их реализация (товарооборот) и представляет собой экономическую сущность оборачиваемости товаров. Кругооборот товаров - смена статичной формы товарных запасов на динамичную.

Необходимость образования товарных запасов обусловлена следующими причинами:

Несоответствием ритма потребления и производства

Сезонными колебаниями в производстве и потреблении

Факторами несогласованности производственного и торгового ассортимента, что требует подсортировки , расфасовки, упаковки, подработки

Особенностями территориального размещения производства

Удаленностью потребителя от производителя

Разрывом во времени между моментом поступления товаров и их потреблением

Условиями и временем необходимым для транспортировки товаров, включая время на погрузку, разгрузку, таможенную очистку и оформление

Звенностью товародвижения

Необходимостью создания страховых резервов для сглаживания возможных разрывов в спросе и производстве товаров под воздействием факторов внешнего и внутреннего характера

Состоянием складского хозяйства

Физико-химическими свойствами товаров и возможностью их хранения.

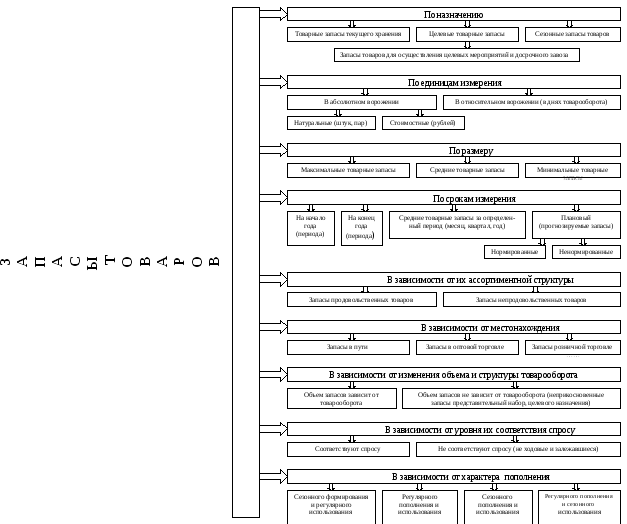

Для более глубокого изучения экономической сущности и создания оптимальной системы управления товарными запасами, целесообразно их классифицировать по различным классификационным признакам: назначению; единицам измерения; размеру; срокам измерения; местонахождению; ассортиментной структуре; зависимости от объема и структуры товарооборота; соответствия спросу; характера пополнения и др. (рис. 4.1.1).

Исходя из сути выполняемых товарными запасами функций и связанными с ними торговыми действиями они подразделяются на текущие страховые и целевые.

Текущие товарные запасы предназначены для обеспечения повседневных нужд торговли. Запасы текущего хранения постоянно обновляются и пополняются. Они составляют примерно 80-85% общей суммы запасов. Текущие товарные запасы – величина не постоянная, их размер не должен быть ни завышенным, ни заниженным. Завышенные запасы товаров текущего хранения ведут к большим материальным (часть товаров с истекшим сроком хранения приходится списывать) и финансовым потерям (возрастают затраты на хранение товаров). Заниженные товарные запасы могут привести к ухудшению качества обслуживания покупателей, снижению товарооборота, дефициту, неудовлетворенности потребителей, а в некоторых случаях и отказу от покупок в данном торговом объекте. Завышение по сравнению с потребностью в них, товарные запасы становятся одной из главных причин банкротства организации.

Сезонные запасы товаров образуются при сезонном характере производства товаров, их потребления или транспортировки. Они создаются по тем товарным группам, которые в силу особенностей их производства, спроса, необходимости обеспечения экономической и товарной безопасности имеют разрыв во времени их производства и реализации.

Товарные запасы целевого назначения создаются для обеспечения торговли в отдельных труднодоступных районах страны, в период между двумя возможными сроками завоза товаров, для целевых мероприятий не связанных с текущей деятельностью организаций ( для встречной торговли, в сезон заготовок, участия в проведении общественных мероприятий, обеспечения больных, инвалидов специальными продуктами).

Согласно инструктивным указаниям национального статистического комитета РБ «Об учете розничного товарооборота и товарных запасов в торговле» от 02.06.2002г. №59, товарные запасы розничной торговли учитываются в розничных ценах без налога с продаж, но с учетом налога на добавленную стоимость. В хранилищах овощей картофеля, фруктов, на базах и складах, принадлежащих организациям различной торговли и общественного питания, в ценах, по которым они числятся на балансе этих организаций.

В товарные запасы в торговле включаются:

товары текущего, сезонного и целевого назначения предназначенные для розничной торговли и общественного питания

товары закупленные, оплаченные, но оставленные на ответственном хранении у поставщиков

товары сданные в переработку

В состав товарных запасов в торговле не включаются:

товары в пути

тара всех видов

товары, предназначенные для материально-технического снабжения

товары в комиссионных магазинах (отделах) и магазинах по продаже скупленных вещей

готовая продукция в подсобных помещениях промышленных производствах торговых организаций

товары, принятые на ответственное хранение

Создание запасов связано со значительными финансовыми затратами. По своей сути этот процесс можно назвать физическими и реальными инвестициями. Уровень инвестиций в запасы, производимых торговой организацией зависит от качества прогнозов будущего спроса, объема и структуры товарооборота, объема запасов, необходимых от одной поставки до другой, размеров страховых запасов на случай возникновения непредвиденных ситуаций. Для повышения эффективности финансовых инвестиций вложенных в запасы важно создать в торговой организации оптимальную систему их учета и прогнозирования. В финансовом плане целесообразно предусмотреть необходимые, тщательно обоснованные источники финансирования процесса создания и хранения товарных запасов.

Рис.4.1 Признаки классификаций товарных запасов в сфере товарного обращения.