Література:

Шевчук В., Умови ефективного інвестування в будівництві, - К. Будiвельник, 1991

Степанов И.Н., Шайтанов В.Я., Романова С.С. и др. Экономика строительства / Ученик для вузов. – М.: Дюрайт, 1998.

Заняття № 40 самостійне вивчення №23

Тема програми:Цінні папери, порядок їх випуску та обігу

Тема програми : Шляхи прискорення обігу оборотних коштів

Шляхи прискорення обігу оборотних коштів

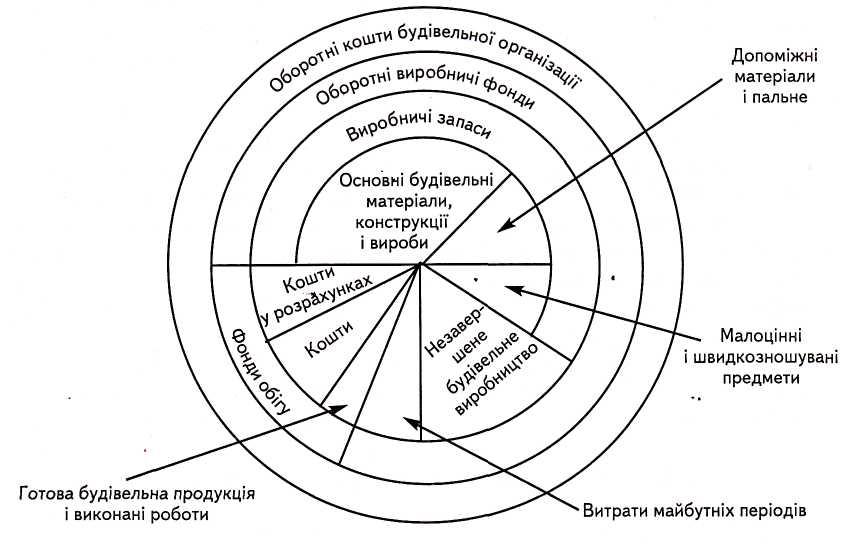

Оборотні кошти - це фінансові ресурси (оборотний капітал) будівельних організацій, які обслуговують економічний оборот усіх фондів, включаючи основні й оборотні фонди, фонди заробітної плати, фонди обігу у вигляді готової будівельної продукції і коштів у розрахунку.

Основне призначення оборотних коштів - забезпечення фінансовими ресурсами безперервності процесу виробництва й обігу суспільного продукту.

Оборотні кошти залежно від обслуговування різних сфер виробництва - на оборотні виробничі фонди і фонди обігу;

за джерелами формування - на власні і позичкові;

за особливостями планування і принципами організації - на нормовані і будівельних організацій розподіляються на три групи:

ненормовані.

Склад оборотних коштів будівельної організації подано на рис. 1

Структура оборотних коштів (співвідношення між окремими елементами, виражене у процентах) у різних будівельних організаціях неоднакова. Розходження у структурах оборотних коштів будівельних організацій обумовлюється багатьма факторами, зокрема видами будівництва і робіт, особливостями організації зведення будинків і споруд, умовами постачання і розрахунків, структурою витрат на виробництво.

Найбільшу частину оборотних коштів будівельних організацій складають товарно-матеріальні цінності. їх питома вага складає 80 - 87 %. Структура оборот- них коштів у товарно-матеріальних цінностях у різних будівельних організаціях також різна.

Як видно на рисунку, більшу частину оборотних коштів займають оборотні виробничі фонди.

Оборотні кошти будівельної організації постійно знаходяться у русі, здійснюючи кругообіг. Із сфери обігу вони переходять у сферу виробництва, потім із сфери виробництва - знову в сферу обігу і т. д.

Кругообіг коштів починається з моменту оплати будівельною організацією матеріальних ресурсів та інших елементів, необхідних для виробництва, і закінчується поверненням цих витрат як виторг від реалізації продукції (робіт). Потім кошти знову використовуються будівельною організацією для придбання матеріальних ресурсів і введення їх у виробничий процес.

Час, протягом якого оборотні кошти здійснюють повний кругообіг, тобто проходять період виробництва і період обігу, називається періодом обороту оборотних коштів. Цей показник характеризує середню швидкість руху коштів у будівельній організації. Він не співпадає з фактичним строком виробництва і реалізації певних видів будівельної продукції.

Управління оборотними коштами полягає у забезпеченні безперервності процесу будівельного виробництва та реалізації будівельної продукції (здача в експлуатацію об'єктів) із найменшою величиною оборотних коштів. Це означає, що оборотні кошти будівельної організації повинні бути розподілені по всіх стадіях кругообігу у відповідній формі й у мінімальному, але достатньому обсязі. Оборотні кошти кожного моменту завжди одночасно знаходяться на всіх трьох стадіях кругообігу і виступають у вигляді грошових коштів, матеріалів, незавершеного виробництва, готової будівельної продукції, робіт.

У сучасних умовах, коли будівельні організації знаходяться на повному самофінансуванні, правильне визначення потреби в оборотних коштах має особливе значення.

Власними оборотними коштами будівельні організації наділяються засновниками при їх створенні у Статутному фонді. Величина власних оборотних коштів, які виділяються, визначається нормативами, установленими у розмірі їх мінімальної потреби для утворення необхідних запасів товарно-матеріальних цінностей, виконання певного обсягу будівельно-монтажних робіт і здачі готової будівельної продукції замовнику, а також здійснення розрахунків у встановлені строки. Ці кошти постійно знаходяться у розпорядженні будівельної організації.

Надалі власні оборотні кошти залежно від зростання виробництва поповнюються за рахунок таких джерел:

прибутку будівельної організації;

пасивів, прирівняних до власних або стабільних;

позичкових оборотних коштів;

коштів цільового призначення.