Питання для самоперевірки:

Особливості складу та структури основних фондів будівельних організацій

Процес будівництва будівельними підприємствами

Література:

Малярчук Є. С. «Економіка будівництва»

Степанов И.Н., Шайтанов В.Я., Романова С.С. и др. Экономика строительства / Ученик для вузов. – М.: Дюрайт, 1998

Заняття № 33 самостійне вивчення №19

Тема програми:Виробничі фонди будівельних організацій.

Тема заняття: Показники оснащення підприємств основними фондами.

Показники оснащення підприємств основними фондами.

Коефіцієнт вибуття основних фондів.

Показники оснащення підприємств основними фондами.

Одним

з найважливіших показників, що характеризує

процес відтворення

основних фондів, є темп їх приросту.

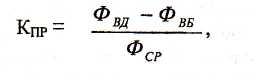

Коефіцієнт приросту основних фондів

відображає відношення величини приросту

фондів за рахунок їх оновлення до

величини фондів на кінець даного періоду:

Фвд- вартість введених за звітний період фондів;

Фвб- вартість вибулих за звітний період фондів.

де Фпр - величина основних фондів на початок року;

tвд- тривалість введення фондів, місяці;

tвд - тривалість вибуття фондів, місяці.

Коефіцієнт

вибуття визначається як відношення

вибулих основних

фондів" за початковою вартістю до

вартості основних виробничих

фондів на кінець звітного періоду:![]()

Коефіцієнт

оновлення основних фондів характеризує

долю нових, введених в експлуатацію у

звітному періоді, основних фондів у

складі всіх основних фондів, що є в

наявності на кінець звітного періоду:![]()

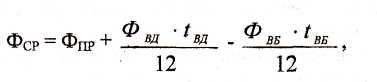

Показник періоду обороту основних виробничих фондів визначається відношенням їх середньорічної вартості до величини амортизаційних відрахувань на реновацію, нарахованих за рік:

![]()

де Ар - величина амортизаційних відрахувань на відновлення основних фондів за рік;

Ар = Фср – n,

де n — норма амортизаційних відрахувань.

Показник періоду оберту можна розрахувати як з усіх основнихвиробничих фондів, так і з окремих видів і груп, при цьому цей показник можна розглядати і у вартісному і в натуральному вигляді.

Питання для самоперевірки:

Темп приросту основних фондів

Що характеризує коефіцієнт оновлення основних фондів

Література:

Рогожин П.С., Гойко А.Ф.Економіка будівельних організацій. Київ. Видавничий дім «Скарби».2001.

Степанов И.Н., Шайтанов В.Я., Романова С.С. и др. Экономика строительства / Ученик для вузов. – М.: Дюрайт, 1998.

Заняття № 34 самостійне вивчення №20

Тема програми: Виробничі фонди будівельних організацій.

Тема заняття: Показники економічної ефективності використання основних виробничих фондів - загальні та часткові. Методи їх розрахунків.

Показники економічної ефективності використання основних виробничих фондів.

Методи їх розрахунків.

Показники економічної ефективності використання основних виробничих фондів – загальні та часткові. Методика їх розрахунків.

Для підтримання основних фондів у робочому стані здійснюється їх поточний та капітальний ремонт. При поточному ремонті і замінюються або оновлюються окремі деталі машин та обладнання, а також деталі і конструкції будівель та споруд. Капітальним ремонтом машин та обладнання вважається такий ремонт, при якому здійснюється заміна одного з ключових агрегатів. У процесі капітального ремонту можливе здійснення модернізації морально застарілих основних фондів, направленої на вдосконалення, підвищення технічного рівня та покращання економічних показників їх роботи.

Для оцінки ефективності використання основних фондів застосовується система показників, яка включає загальні (вартісні) та особисті (натуральні) показники. Найбільш широко із загальних показників використовується показник фондовіддачі, який відображає ефективність використання основних фондів і характеризує кількість продукції, яка приходиться на одну гривню вартості основних фондів. Необхідно відмітити, що показник фондовіддачі не дозволяє в повній мірі оцінити ступінь використання основних фондів. Його величина знаходиться в прямій залежності від рівня продуктивності праці та в зворотній залежності від рівня її фондоозброєності. Тому ефективним необхідно вважати такий розвиток галузі (будівництва), при якому зростання продуктивності праці випереджає рівень оснащення робітників будівельних організацій основними фондами.

Інтенсивність використання основних виробничих фондів (активної її частини) може бути забезпечена в результаті здійснення таких заходів:

впровадження передових методів організації та технології виробництва будівельно-монтажних робіт;

підвищення ступеня збірності будівель і споруд, що буде сприяти кращому використанню монтажних кранів за вантажопідйомністю та потужністю;

впровадження системи наукової організації праці;

впровадженнямеханізаціїта автоматизаціїпроцесів управління машинами;

підвищення кваліфікації робітників, які обслуговують будівельну техніку.

Підвищення ефективності використання основних фондів будівельних організацій може бути досягнуто шляхом покращання організації ремонту будівельної техніки на основі міжвідомчої кооперації, вузлових методів ремонту, створення мережі спеціалізованих ремонтних підприємств. Організаційними заходами підвищення інтенсивності роботи будівельних машин є покращання забезпечення інструментами та пристроями, а також налагоджена система забезпечення запасними частинами, матеріалами і конструкціями високої якості.

Для здійснення виробничо-господарської діяльності будівельні організації у своєму розпорядженні повинні мати не тільки основні фонди, але і оборотні засоби. Останні нерозривно пов'язані з «матеріально-речовим змістом, споживчою вартістю предметів праці матеріалів, конструкцій, деталей), які використовуються в процесі виробництва.

Вони є джерелом фінансування поточних та (частково) капітальних витрат будівельної організації і складаються з оборотних «матеріальних та фінансових активів.