Питання для самоперевірки:

Капітальним ремонтом машин та обладнання

Підвищення ефективності використання основних фондів

Література:

Шевчук В., Умови ефективного інвестування в будівництві, - К. Будiвельник, 1991

Степанов И.Н., Шайтанов В.Я., Романова С.С. и др. Экономика строительства / Ученик для вузов. – М.: Дюрайт, 1998.

Заняття № 38 самостійне вивчення №21

Тема програми:Виробничі фонди будівельних організацій.

Тема заняття:Основні фонди та оборотні засоби в будівництві.

1. Виробничі фонди (основні та оборотні). Їх роль та значення у будівництві.

2. Обігові кошти

3. Особливості складу та структури основних фондів будівельних організацій

4. Показники економічної ефективності використання основних виробничих фондів – загальні та часткові. Методика їх розрахунків.

Для терміну «капітал» існує багато визначень. Найзагальніше з них - капітал як відношення до власності. На практиці виробничо-господарської діяльності поширені і вужчі визначення, серед яких можна виділити фінансове й економічне.

Відповідно до фінансового визначення капіталом називаються всі активи (кошти) будівельної організації, підприємства (фірми). За економічним визначенням - це тільки реальний капітал, тобто засоби виробництва.

Реальний капітал як засіб виробництва ділиться на засоби та предмети праці, тобто на основний та оборотний капітал, або, за нашою термінологією, - на основні й оборотні виробничі фонди.

Основні виробничі фонди - це та частина інвестиційних ресурсів будівельної організації, що бере участь у процесі виробництва тривалий час, зберігаючи при цьому свою натуральну форму, а їх вартість переноситься на вироблювану будівельну продукцію поступово, частинами, у міру використання: (зносу). Відшкодування і поповнення цих ресурсів здійснюються за рахунок інвестицій будівельної організації.

Основні виробничі фонди будівельної організації визначають потенційні можливості випуску будівельної продукції, техніко-економічний рівень та ефективність виробництва. Від їх обсягу і відновлення залежать виробнича потужність і рівень технічного оснащення праці будівельної організації.

Проблема підвищення ефективності використання основних виробничих фондів і виробничих потужностей будівельних організацій займає центральне місце у період переходу України до ринкових відносин, маючи на увазі, що тривала інвестиційна криза, яка супроводжується дефіцитом нагромадження, призвела до значного фізичного зносу основних виробничих фондів. У будівельних організаціях України цей дефіцит складає від 51 до 62 процентів. Внаслідок основні виробничі фонди не відповідають сучасному технічному рівню і перетворилися на фактор зниження ефективності будівельного виробництва. Від вирішення проблеми заміни та відновлення основних виробничих фондів залежить місце будівельної організації у будівельному виробництві, ЇЇ фінансовий стан, конкурентоспроможність на ринку.

Маючи чітке уявлення про роль кожного елемента основних виробничих фондів у виробничому процесі, їх фізичному та моральному зносі, факторах, що впливають на їх використання, можна визначити методи, напрямки, за допомогою яких підвищується ефективність використання основних виробничих фондів і виробничих потужностей будівельної організації. Це забезпечує зниження витрат виробництва та зростання продуктивності праці.

Треба мати на увазі, що в умовах ринкових відносин на першому плані такі питання, як технічний рівень, якість, надійність будівельної продукції, що повністю залежать від якісного стану техніки й ефективного її використання. Поліпшення технічних якостей засобів праці й оснащеність ними працівників забезпечують основну частину підвищення ефективності виробничого процесу.

У процесі виробництва працівники будівельних організацій за допомогою засобів праці впливають на предмети праці і перетворюють їх у різні види будівельної продукції.

Засоби праці (машини, устаткування, будинки, транспортні засоби) разом із предметами праці (матеріали, конструкції, вироби) утворюють засоби виробництва. Виражені у вартісній формі засоби виробництва є виробничими фондами будівельних організацій. Залежно від їх функціонування у процесі виробництва, способі перенесення їх вартості на готову будівельну продукцію і характеру відтворення засобів праці й предметів праці розрізняють основні та оборотні фонди.

В умовах переходу до ринкової економіки основні виробничі фонди - головна передумова, що забезпечує дальше економічне піднесення за рахунок усіх факторів інтенсифікації будівельного виробництва.

Основні виробничі фонди будівництва - це чимала кількість засобів праці, які, незважаючи на свою економічну однорідність, відрізняються цільовим призначенням, строком служби, рухливістю. Звідси виникає необхідність класифікації основних виробничих фондів за певними групами, що враховують специфіку виробничого призначення видів фондів.

Згідно з діючою видовою класифікацією основні виробничі фонди будівельних організацій поділяються на такі групи:

Виробничі будинки та споруди. До цієї групи належать будинки виробничого призначення, підсобних і допоміжних служб, призначених для виготовлення окремих видів будівельних виробів, конструкцій; експлуатаційно-ремонтної бази, а також гаражі, майстерні, комплектувально-складські й конторські приміщення тощо. До споруд належать естакади, мости, залізничні під'їзди, автомобільні дороги та ін.

Устаткування силове і виробниче. До групи силового устаткування відносяться двигуни - парові і внутрішнього згорання, пересувні електростанції, компресори, трансформатори тощо. До виробничого устаткування належить устаткування підсобних і допоміжних виробництв (металорізальні верстати, зварювальне обладнання, верстати тощо).

Будівельні машини та механізми. Сюди входить увесь парк будівельних машин і механізмів - екскаватори й бульдозери, баштові, пневмоколісні, автомобільні, гусеничні крани, трактори, розчино- та бетономішалки тощо.

Транспортні засоби - це всі види транспорту, які числяться на будівельному балансі (автомашини, тепловози, вагони, бетоновози, цементовози та ін.).

Інструмент, виробничий і господарський інвентар належать до основних виробничих фондів, якщо строк їх служби понад один рік або вони мають вартість не менше 100 грн. (механізований і немеханізований інструмент, вимірювальні прилади, комп'ютери, обчислювальна техніка тощо).

За своїм економічним змістом основні виробничі фонди поділяють на активну та пасивну частини.

До активної частини основних виробничих фондів належать засоби праці, тобто машини, механізми, технологічний транспорт, виробниче устаткування, виробничий інструмент. Вони мають безпосередній вплив у процесі виробництва на предмети праці.

До пасивної частини основних виробничих фондів належать будинки, споруди та передавальні пристрої, інвентар, що створюють умови для функціонування активних основних виробничих фондів, але самі безпосередньої участі у виробничому процесі не беруть.

Чим більша частка активної частини у вартості основних виробничих фондів, тим за інших однакових умов більші випуск будівельної продукції і показник фондовіддачі. Тому поліпшення структури основних виробничих фондів розглядається як умова піднесення виробництва і показника фондовіддачі, зниження собівартості продукції, збільшення грошових нагромаджень будівельних організацій.

Оборотні засоби необхідні організаціям (незалежно від форм власності), для створення запасів матеріальних цінностей, покриття витрат по незавершеному виробництву, а також здійснення розрахунків.

Частина оборотних засобів, яка функціонує у сфері виробництва, це оборотні фонди організації.

Оборотні фонди – частина виробничих фондів, які цілком використовуються в одному виробничому циклі. Втрачаючи при цьому свою матеріально-речову форму і повністю переносять свою вартість на собівартість будівельно-монтажних робіт із спорудженням об’єктів.

Предмети, що швидко зношуються, та малоцінні речі – це частина оборотних фондів, у яку входять:

предмети, які служать менше ніж один рік, незалежно від ціни;

предмети вартістю до 50 грн. незалежно від строку служби;

спеціальні інструменти та пристрої;

спеціальний одяг і взуття, а також білизна для гуртожитків незалежно від вартості та строку служби.

Предмети, що швидко зношуються, та малоцінні речі за своєю економічною природою наближаються до основних фондів, оскільки переносять свою вартість на продукцію частками по мірі зносу, але за порядком придбання вони аналогічні матеріалам. Тому їх відносять до оборотних фондів умовно. Такий порядок прийнято для полегшення обліку та планування предметів, що швидко зношуються.

Виробничі фонди (основні та оборотні). Їх роль та значення у будівництві.

Успішна господарська розрахункова діяльність будівельних організацій у значній мірі залежить від вмілого, раціонального використання виробничих фондів. Виробничі фонди є майном підприємства. Джерелами формування майна і відповідно виробничих фондів можуть бути:

грошові та матеріальні внески пайовиків;

доходи отримані від реалізації будівельно-монтажних робіт;

доходи від цінних паперів;

кредити банків та інших кредиторів;

капітальні вкладення;

інші джерела, незаборонені законодавством України.

Виробничі запаси включають у себе основні матеріали, деталі та конструкції, вироби, допоміжні матеріали та паливо, малоцінні предмети та речі, що швидко зношуються.

До основних матеріалів відносяться матеріали, які безпосередньо використовуються у процесі виробництва, а також для підготування конструкцій та деталей на будівельному майданчику.

Допоміжні мета ріали безпосередньо не беруть участі у спорудженні об’єктів. Вони необхідні для обслуговування виробничих процесів будівництва. Це матеріали, які використовуються в процесі експлуатації будівельної техніки та обладнання або обслуговують процеси виробництва робіт (паливно-мастильні, вибухові, обтиральні та інші). У виробничі запаси також входять запасні частини для машин і обладнання, інвентарна тара, яка використовується для упаковки матеріалів, що поступають на будівництво, а також енергетичні матеріали.

Проблема підвищення ефективності використання основних виробничих фондів займають центральне місце. Проблема підвищення ефективності використання основних виробничих фондів і виробничих потужностей будівельних організацій займає центральне місце у період переходу України до ринкових відносин, маючи на увазі, що тривала інвестиційна криза, яка супроводжується дефіцитом нагромадження, призвела до значного фізичного зносу основних виробничих фондів. У будівельних організаціях України цей дефіцит складає від 51 до 62 процентів. Внаслідок основні виробничі фонди не відповідають сучасному технічному рівню і перетворилися на фактор зниження ефективності будівельного виробництва. Від вирішення проблеми заміни та відновлення основних виробничих фондів залежить місце будівельної організації у будівельному виробництві, її фінансовий стан, конкурентоспроможність на ринку.

Маючи чітке уявлення про роль кожного елемента основних виробничих фондів у виробничому процесі, їх фізичному та моральному зносі, факторах, що впливають на їх використання, можна визначити методи, напрямки, за допомогою яких підвищується ефективність використання основних виробничих фондів і виробничих потужностей будівельної організації. Це забезпечує зниження витрат виробництва та зростання продуктивності праці.

Треба мати на увазі, що в умовах ринкових відносин на першому плані такі питання, як технічний рівень, якість, надійність будівельної продукції, що повністю залежать від якісного стану техніки й ефективного її використання. Поліпшення технічних якостей засобів праці й оснащеність ними працівників забезпечують основну частину підвищення ефективності виробничого процесу.

У процесі виробництва працівники будівельних організацій за допомогою засобів праці впливають на предмети праці і перетворюють їх у різні види будівельної продукції.

Засоби праці (машини, устаткування, будинки, транспортні засоби) разом із предметами праці (матеріали, конструкції, вироби) утворюють засоби виробництва. Виражені у вартісній формі засоби виробництва є виробничими фондами будівельних організацій. Залежно від їх функціонування у процесі виробництва, способі перенесення їх вартості на готову будівельну продукцію і характеру відтворення засобів праці й предметів праці розрізняють основні та оборотні фонди.

В умовах переходу до ринкової економіки основні виробничі фонди - головна передумова, що забезпечує дальше економічне піднесення за рахунок усіх факторів інтенсифікації будівельного виробництва.

Обігові кошти.

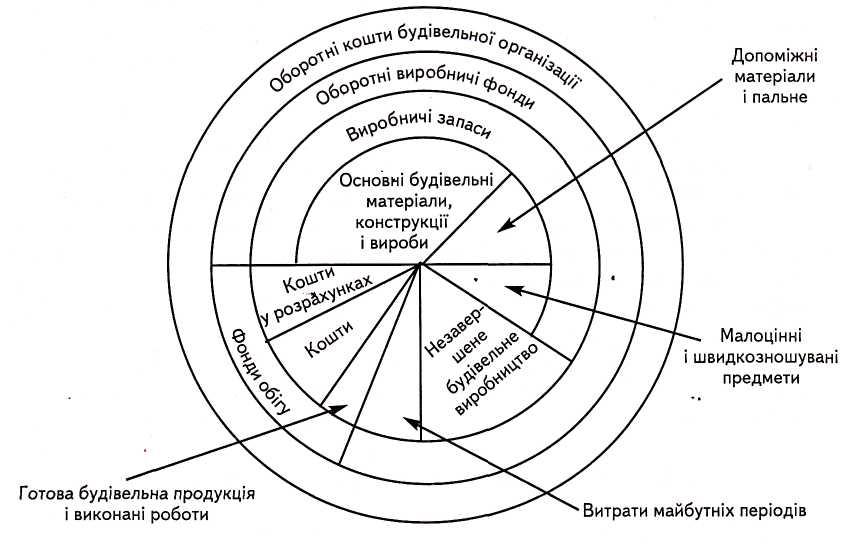

Сукупність коштів, інвестованих в оборотні виробничі фонди і фонди обігу, складає оборотні кошти будівельних організацій.

Інвестиції, вкладені у запаси сировини, основні матеріали, конструкції, вироби та допоміжні матеріали, пальне, запасні частини, тару, малоцінні і швидкозношувані предмети, у незавершене виробництво, напівфабрикати власного виготовлення, а також у витрати майбутніх періодів, складають оборотні виробничі фонди і обслуговують процес виробництва.

Інвестиції, вкладені у готову будівельну продукцію і виконані роботи, призначені для реалізації, кошти, що знаходяться на рахунках у банку, в дорозі, розрахунках, касі, створюють фонди обігу й обслуговують процес обігу. Фонди обігу необхідні для грошових розрахунків за товарно-матеріальні цінності і для погашення дебіторської заборгованості.

Оборотні кошти - це фінансові ресурси (оборотний капітал) будівельних організацій, які обслуговують економічний оборот усіх фондів, включаючи основні й оборотні фонди, фонди заробітної плати, фонди обігу у вигляді готової будівельної продукції і коштів у розрахунку.

Основне призначення оборотних коштів - забезпечення фінансовими ресурсами безперервності процесу виробництва й обігу суспільного продукту.

Оборотні кошти залежно від обслуговування різних сфер виробництва - на оборотні виробничі фонди і фонди обігу;

за джерелами формування - на власні і позичкові;

за особливостями планування і принципами організації - на нормовані і будівельних організацій розподіляються на три групи:

ненормовані.

Склад оборотних коштів будівельної організації подано на рис. 1

Структура оборотних коштів (співвідношення між окремими елементами, виражене у процентах) у різних будівельних організаціях неоднакова. Розходження у структурах оборотних коштів будівельних організацій обумовлюється багатьма факторами, зокрема видами будівництва і робіт, особливостями організації зведення будинків і споруд, умовами постачання і розрахунків, структурою витрат на виробництво.

Найбільшу частину оборотних коштів будівельних організацій складають товарно-матеріальні цінності. їх питома вага складає 80 - 87 %. Структура оборот- них коштів у товарно-матеріальних цінностях у різних будівельних організаціях також різна.

Як видно на рисунку, більшу частину оборотних коштів займають оборотні виробничі фонди.

Оборотні кошти будівельної організації постійно знаходяться у русі, здійснюючи кругообіг. Із сфери обігу вони переходять у сферу виробництва, потім із сфери виробництва - знову в сферу обігу і т. д.

Кругообіг коштів починається з моменту оплати будівельною організацією матеріальних ресурсів та інших елементів, необхідних для виробництва, і закінчується поверненням цих витрат як виторг від реалізації продукції (робіт). Потім кошти знову використовуються будівельною організацією для придбання матеріальних ресурсів і введення їх у виробничий процес.

Час, протягом якого оборотні кошти здійснюють повний кругообіг, тобто проходять період виробництва і період обігу, називається періодом обороту оборотних коштів. Цей показник характеризує середню швидкість руху коштів у будівельній організації. Він не співпадає з фактичним строком виробництва і реалізації певних видів будівельної продукції.

Управління оборотними коштами полягає у забезпеченні безперервності процесу будівельного виробництва та реалізації будівельної продукції (здача в експлуатацію об'єктів) із найменшою величиною оборотних коштів. Це означає, що оборотні кошти будівельної організації повинні бути розподілені по всіх стадіях кругообігу у відповідній формі й у мінімальному, але достатньому обсязі. Оборотні кошти кожного моменту завжди одночасно знаходяться на всіх трьох стадіях кругообігу і виступають у вигляді грошових коштів, матеріалів, незавершеного виробництва, готової будівельної продукції, робіт.

У сучасних умовах, коли будівельні організації знаходяться на повному самофінансуванні, правильне визначення потреби в оборотних коштах має особливе значення.

Власними оборотними коштами будівельні організації наділяються засновниками при їх створенні у Статутному фонді. Величина власних оборотних коштів, які виділяються, визначається нормативами, установленими у розмірі їх мінімальної потреби для утворення необхідних запасів товарно-матеріальних цінностей, виконання певного обсягу будівельно-монтажних робіт і здачі готової будівельної продукції замовнику, а також здійснення розрахунків у встановлені строки. Ці кошти постійно знаходяться у розпорядженні будівельної організації.

Надалі власні оборотні кошти залежно від зростання виробництва поповнюються за рахунок таких джерел:

прибутку будівельної організації;

пасивів, прирівняних до власних або стабільних;

позичкових оборотних коштів;

коштів цільового призначення.

Прибуток будівельної організації є основним джерелом фінансування приросту власних оборотних коштів. Щорічно у фінансових планах будівельних організацій відображаються приріст або скорочення нормативів власних оборотних коштів, визначених як різниця між нормативами на кінець і початок планованого року (табл. 7.2). Приріст нормативу власних оборотних коштів фінансується, насамперед, за рахунок прибутку. Якщо прибутку не вистачає, передбачаються інші джерела.

Пасиви, прирівняні до власних (стабільні пасиви), по суті є частиною власних, авансованих на оплату праці, але тимчасово вільних, заборгованість за не-відфактуреним постачанням, відрахування соцстраху.

Стабільні пасиви вважаються прирівняними до власних оборотних коштів тому, що постійно знаходяться у будівельній організації і використовуються в господарському обороті. Вони як джерело формування і приросту нормативу власних оборотних коштів плануються будівельною організацією щорічно.

У будівельних організаціях не завжди однакова потреба в оборотних коштах протягом року, тому недоцільно повністю формувати оборотні кошти за рахунок власних джерел. Це призвело б до утворення надлишків оборотних коштів у окремі періоди та неекономного їх використання.

Позичкові оборотні кошти - це короткострокові кредити банків, кредиторська заборгованість (комерційний кредит) та інші пасиви. Вони обумовлюються необхідністю забезпечення додаткової потреби в оборотних коштах.

Будівельні організації залучають кредити банків під визначені об'єкти при недостатності власних оборотних коштів. Залежно від стадії обігу коштів будівельних організацій об'єкти банківського кредиту можуть відноситися до сфери виробництва або до сфери обігу. У сфері виробництва об'єктами кредитування є виробничі запаси і витрати виробництва, у сфері обігу - розрахункові документи в дорозі.

Крім власних і позичкових коштів, у обороті будівельних організацій постійно знаходяться залучені кошти. Це - кредиторська заборгованість усіх видів: постачальники по неоплачених у строк розрахункових документах, постачальники по акцептованих розрахункових документах, строк яких не настав, кредитори по інших розрахунках.

Основними видами кредиту є позички для:

сезонної заготівлі матеріалів і сезонного розширення фронту робіт;

незавершеного виробництва;

простроченої заборгованості заробітної плати.

Величина позичок банку для незавершеного будівельного виробництва дорівнює різниці між плановою величиною незавершеного будівельного виробництва і нормативною величиною власних оборотних коштів будівельної організації, призначених для цієї мети. Джерелом кредиту є кошти замовника, що вивільняються в нього в зв'язку з переходом на розрахунки за завершені будівництвом і здані в експлуатацію об'єкти.

В обороті будівельних організацій знаходяться також кошти цільового призначення, які є на рахунку і в розпорядженні будівельної організації до їх використання за прямим призначенням (амортизаційний фонд, резерв майбутніх платежів, фонд матеріального заохочення).

Розрахунок власних оборотних коштів установлюється у процентах від розрахункового показника загального обсягу будівельно-монтажних робіт, виконуваних власними силами. При зростанні цього обсягу робіт виникає необхідність приросту нормативу (суми) оборотних коштів. При розрахунку нормативу визначається можливість використання залучених коштів за рахунок приросту стабільних пасивів, а в недостаючій частині - за рахунок планового прибутку.

При збільшенні виробничої програми сума стабільних пасивів зростає. За їх рахунок формуються оборотні кошти будівельної організації в межах установлених норм.

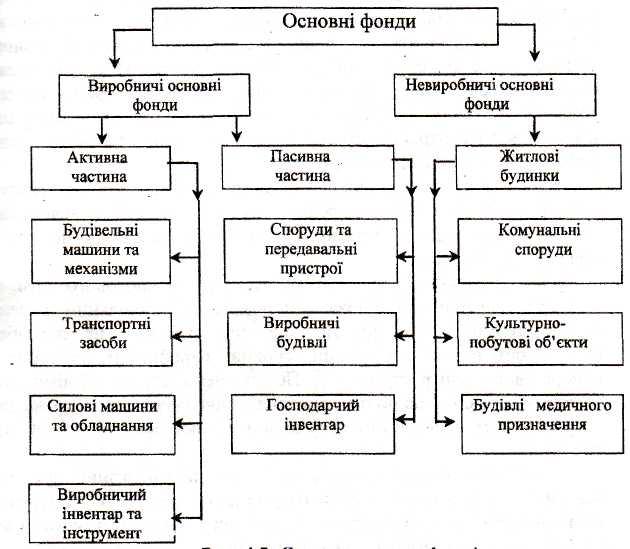

Особливості складу та структури основних фондів будівельних організацій.

Оснащеність підприємства в значній мірі впливає на продуктивність праці, дозволяє звільнити робітників від важкої фізичної праці.

Структура основних виробничих фондів повинна відповідати техніко-економічним особливостям будівельного виробництва. Значну долю їх повинна складати активна частина, тому що основний виробничий процес у будівництві здійснюється на відкритому повітрі, а виробничі будівлі та споруди обслуговують підсобні підприємства та допоміжні дільниці.

Склад основних фондів відображено на рис. 1.

Основні виробничі фонди поділяються на власні та залучені. Власні основні фонди знаходяться на балансі будівельної організації, залучені взяті в тимчасове користування в іншій спеціальній організації на умовах оренди або надання послуг.

Склад основних фондів відображено на рис. 1.

Методи оцінки основних фондів.

У зв'язку з довгочасністю функціонування основних фондів, поступовим їх зносом у процесі експлуатації, зміною необхідних суспільних затрат праці на їх відтворення, для оцінки основних фондів у вартісному виразі використовується початкова вартість, встановлена початкова та залишкова вартість основних фондів.

Початкова вартість відображає фактичні затрати організації на придбання машин та обладнання або спорудження будівель (з урахуванням доставки і монтажу обладнання) у цінах, що діють у час їх придбання (створення) і може бути визначена за формулою:

Фп=Фф+Зтр

де Фф - фактичні витрати на придбання фондів або кошторисна вартість будівель і споруд у грошовому виразі;

3тр - транспортні витрати та вартість монтажу обладнання в грошовому виразі.

Ця вартість за бухгалтерським обліком залишається незмінною на протязі всього часу використання основних фондів за виключенням переобладнання об'єкта (розширення, модернізація, реконструкція), виконаного за рахунок капітальних вкладень або переоцінки основних фондів за постановами та розпорядженнями уряду.

Залишкова вартість основних фондів є різницею між початковою вартістю та величиною зносу і відображає вартість фондів, яка ще не перенесена на вартість продукції (неамортизована вартість основних фондів).

Фзал.=Фп–З

де Фзал - залишкова вартість основних фондів;

Фп -початкова (балансова) вартість основних фондів;

З - сума нарахованого зносу на основні фонди.

Встановлена початкова вартість відображає вартість відтворення даного виду основних фондів у сучасних цінах та умовах виробництва.

Методи визначення встановленої початкової вартості різноманітні залежно від виду основних фондів. Наприклад, будівлі та споруди можуть оцінюватись за вартістю укрупненого показника. Встановлена початкова вартість об'єкта в цілому буде складатись із загального об'єму (площі, протяжності), помноженого на вартість укрупненого показника. Встановлена початкова вартість машин і механізмів складається з оптової ціни заводу-виробника та витрат на доставку, установку, монтаж.

Встановлюється встановлена початкова вартість при переоцінці основних фондів. При цьому величину зносу визначають експериментальним шляхом, враховуючи технічний стан об'єкта в цілому чи найважливіших конструкцій і агрегатів, або за фактичними строками експлуатації порівняно з нормативним.

Ліквідаційна вартість основних фондів — вартість реалізації зношених та знятих з виробництва основних фондів (за ціною металолому).

На зміну засобам праці, які вийшли з ужитку у зв'язку з їх зносом, будівельні організації поповнюються новими, більш досконалими в технологічному відношенні основними фондами. Таким чином, відтворення основних виробничих фондів - це безперервний процес їх оновлення в постійно зростаючих масштабах.

Показники оснащення підприємств основними фондами.

Одним

з найважливіших показників, що характеризує

процес відтворення

основних фондів, є темп їх приросту.

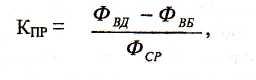

Коефіцієнт приросту основних фондів

відображає відношення величини приросту

фондів за рахунок їх оновлення до

величини фондів на кінець даного періоду:

Фвд- вартість введених за звітний період фондів;

Фвб- вартість вибулих за звітний період фондів.

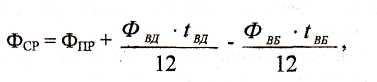

де Фпр - величина основних фондів на початок року;

tвд- тривалість введення фондів, місяці;

tвд - тривалість вибуття фондів, місяці.

Коефіцієнт

вибуття визначається як відношення

вибулих основних

фондів" за початковою вартістю до

вартості основних виробничих

фондів на кінець звітного періоду:![]()

Коефіцієнт

оновлення основних фондів характеризує

долю нових, введених в експлуатацію у

звітному періоді, основних фондів у

складі всіх основних фондів, що є в

наявності на кінець звітного періоду:![]()

Показник періоду обороту основних виробничих фондів визначається відношенням їх середньорічної вартості до величини амортизаційних відрахувань на реновацію, нарахованих за рік:

![]()

де Ар - величина амортизаційних відрахувань на відновлення основних фондів за рік;

Ар = Фср – n,

де n — норма амортизаційних відрахувань.

Показник періоду оберту можна розрахувати як з усіх основнихвиробничих фондів, так і з окремих видів і груп, при цьому цей показник можна розглядати і у вартісному і в натуральному вигляді.

Показники економічної ефективності використання основних виробничих фондів – загальні та часткові. Методика їх розрахунків.

Для підтримання основних фондів у робочому стані здійснюється їх поточний та капітальний ремонт. При поточному ремонті і замінюються або оновлюються окремі деталі машин та обладнання, а також деталі і конструкції будівель та споруд. Капітальним ремонтом машин та обладнання вважається такий ремонт, при якому здійснюється заміна одного з ключових агрегатів. У процесі капітального ремонту можливе здійснення модернізації морально застарілих основних фондів, направленої на вдосконалення, підвищення технічного рівня та покращання економічних показників їх роботи.

Для оцінки ефективності використання основних фондів застосовується система показників, яка включає загальні (вартісні) та особисті (натуральні) показники. Найбільш широко із загальних показників використовується показник фондовіддачі, який відображає ефективність використання основних фондів і характеризує кількість продукції, яка приходиться на одну гривню вартості основних фондів. Необхідно відмітити, що показник фондовіддачі не дозволяє в повній мірі оцінити ступінь використання основних фондів. Його величина знаходиться в прямій залежності від рівня продуктивності праці та в зворотній залежності від рівня її фондоозброєності. Тому ефективним необхідно вважати такий розвиток галузі (будівництва), при якому зростання продуктивності праці випереджає рівень оснащення робітників будівельних організацій основними фондами.

Інтенсивність використання основних виробничих фондів (активної її частини) може бути забезпечена в результаті здійснення таких заходів:

впровадження передових методів організації та технології виробництва будівельно-монтажних робіт;

підвищення ступеня збірності будівель і споруд, що буде сприяти кращому використанню монтажних кранів за вантажопідйомністю та потужністю;

впровадження системи наукової організації праці;

впровадження механізації та автоматизації процесів управління машинами;

підвищення кваліфікації робітників, які обслуговують будівельну техніку.

Підвищення ефективності використання основних фондів будівельних організацій може бути досягнуто шляхом покращання організації ремонту будівельної техніки на основі міжвідомчої кооперації, вузлових методів ремонту, створення мережі спеціалізованих ремонтних підприємств. Організаційними заходами підвищення інтенсивності роботи будівельних машин є покращання забезпечення інструментами та пристроями, а також налагоджена система забезпечення запасними частинами, матеріалами і конструкціями високої якості.

Для здійснення виробничо-господарської діяльності будівельні організації у своєму розпорядженні повинні мати не тільки основні фонди, але і оборотні засоби. Останні нерозривно пов'язані з «матеріально-речовим змістом, споживчою вартістю предметів праці матеріалів, конструкцій, деталей), які використовуються в процесі виробництва.

Вони є джерелом фінансування поточних та (частково) капітальних витрат будівельної організації і складаються з оборотних «матеріальних та фінансових активів.