Питання до самоперевірки:

1.Які ви можете назвати документи з оплати праці.

2.Що таке : КОЕФІЦІЄНТ ТРУДОВОЇ УЧАСТІ.

3.Порядок його присвоєння та використання в будівництві.

4. Назвати переваги і недоліки застосування КТУ.

Перелік використаної літератури:

1. «Ціноутворення в будівництві» Конспект-лекцій НМЦ.

2.«Нормування праці та кошториси в будівництві» В.В.Бєловол 2000 р.

3. Грачов М.В. Суперкадре: «Управління персоналом в міжнародній корпорації» / М.В. Грачов. - М.: Справа Лтд, 2007 - 316 с.

Заняття № 20

Самостійне вивчення №13

Тема програми: «Основи нормування та оплати праці в будівництві»

Тема заняття: «Розподіл заробітної плати між членами бригади»

План

Розміри заробітку для всіх форм організації праці бригад.

Розрахунки параметрів стимулюючої функції.

В умовах становлення ринкових відносин організація колективних систем оплати праці, особливо підрядних та орендних, потребує глибокого обґрунтування. За адміністративно-командної системи колективні форми організації й оплати праці впроваджувалися навіть на тих виробництвах, на яких це було неефективно й недоцільно. У зв'язку з цим необхідно враховувати умови, які визначають доцільність і необхідність колективних форм організації й оплати праці. Застосування їх найдоцільніше тоді, коли об'єднання працівників у трудовий колектив зумовлено технологічною необхідністю, тобто для виконання певного технологічного комплексу потрібні, спільні зусилля працівників, а кінцеві результати виробництва є безпосереднім результатом їхньої праці. Такими роботами можуть бути:

• спільне обслуговування апаратів, агрегатів, великого устаткування, складання і монтаж великих об'єктів (виробів), а також певні важкі роботи, які не можуть виконуватися окремими працівниками. На цих роботах відсутня можливість рівномірного завантаження протягом зміни працівників різної спеціальності через різну трудомісткість окремих видів робіт;

• роботи на конвеєрах, на яких досягнення кінцевого результату потребують від кожного працівника чіткого, злагодженого, синхронізованого за часом виконання операції, обсяг роботи кожного наступного працівника залежить від успішної роботи попереднього. Затрати праці кожного працівника відбиваються безпосередньо в кінцевих результатах виробництва і можуть бути виміряні кількістю готових виробів;

• роботи, пов'язані з обслуговуванням технологічного процесу і контролем за його ходом.

Бригадна форма оплати праці застосовується тоді, коли в досягненні найкращих кінцевих результатів праці заінтересована як бригада в цілому, так і кожен її член зокрема. Праця в бригадах може оплачуватися із застосуванням як відрядної, так і почасової форм заробітної плати.

Відрядну форму оплати праці застосовують на тих ділянках і видах робіт, на яких самі робітники істотно впливають на кількісні та якісні результати праці. При цьому мають забезпечуватися:

• розрахунки кількісних показників виробітку і виконаних робіт, які правильно відбивають затрати праці робітників;

• установлення колективних норм виробітку, облік їх виконання і розрахунок відрядних розцінок;

• умови для точного обліку фактично вироблених бригадою виробів або виконаних робіт;

• виробничі умови для збільшення колективом бригади виробітку продукції або обсягу робіт проти установлених норм і завдань.

Преміювання членів бригади здійснюється за виконання і перевиконання установлених виробничих завдань, технічно-обгрунтованих норм, поліпшення якості продукції, економію сировини, матеріалів тощо.

Розподіл заробітку між членами бригади з урахуванням коефіцієнтів трудового внеску (КТВ)

Цей метод одержав широке розповсюдження в кінці 80-х років на підприємствах об'єднання "Кривбасруда". КТВ - це якісна оцінка трудового внеску шляхом ділення нормативного часу або комплексної норми часу Нк за виконаний обсяг робіт на встановлену тривалість робочої зміни Тзм, тобто КТВ = Нк/Тзм. Коефіцієнт трудового внеску обчислює майстер. Він же коригує його величину відповідно до показників, що характеризують дотримання технологічної, трудової та виробничої дисципліни, правил охорони праці. Загальна сума заробітної плати кожного члена бригади за відпрацьований час з урахуванням коефіцієнта трудового внеску Ззаг визначається за формулою:

,

де

,

де

Тст- денна тарифна ставка робітника, що відповідає розряду виконуваних робіт; КВТ –сумарний коефіцієнт трудового внеску робітника за місяць; К1 і К2 – коефіцієнти ,що враховують показники, які не підлягають нормуванню праці в сучасних умовах, але мають велике значення для досягнення результатів колективної праці( фактичне суміщення професії, висока культура праці, виконання розпоряджень бригадира, неякісна праця тощо); Кв – коефіцієнт відрядної заробітної праці; ∑Д- сума доплат до заробітної плати, на яку нараховується премія.

Таким чином, за допомогою КТВ розподіляється весь відрядний заробіток.

Досвід роботи показав, що використання коефіцієнтів трудового внеску позитивно позначається на зміцненні трудової і технологічної дисципліни, підвищенні якості робіт, зниженні витрат робочого часу і, врешті решт, на підвищенні продуктивності праці.

Стимулююча функція

Підвищення ефективності бригадного госпрозрахунку пов'язане з дійовими, грамотно організованими матеріальними стимулами. Важливо не просто організувати оплату праці членам трудового колективу, а зробити це так, щоб величина зароблених коштів була обов'язково і функціонально пов'язана з кінцевими результатами виробництва, тобто із створеним валовим доходом бригади. Валовий дохід виробничої бригади визначають як різницю між розрахунковою виручкою і витратами [50];

,де Р – виручка від реалізації роботи; З – вартість витрат використаних засобів виробництва ( без заробітної плати членів бригади).

У першому наближенні можна вважати, що основну мотиваційну роль трудової діяльності членів бригади виконує так званий госпрозрахунковий дохід колективу. Госпрозрахунковий дохід — це частина валового доходу, яка залишається в розпорядженні трудового колективу і призначена для розподілу в тій чи іншій формі (у вигляді оплати праці, житла, путівок тощо) між його членами.

Якщо бригада в результаті своєї виробничо-господарської діяльності створює валовий дохід на рівні нормативного значення, то і госпрозрахунковий дохід бригади повинен бути на рівні попередньо встановленого нормативу. При цьому зв'язок між валовим і госпрозрахунковим доходами має бути суворо однозначним: більший валовий дохід - більший госпрозрахунковий

А як бути з визначенням фактичного госпрозрахункового доходу, якщо фактичний валовий дохід більший або, навпаки, менший від його нормативного значення? Чи повинен госпрозрахунковий дохід змінюватися пропорційно зміні валового доходу відносно його нормативного значення, або ця залежність має носити якийсь інший, більш складний характер?

Стимулююча функція повинна працювати так, щоб зростання валового доходу випереджало збільшення госпрозрахункового доходу. Таку функцію можна одержати, якщо вона буде спиратися на принцип прогресивного податку. Чим вищий валовий дохід, тим більшу величину як у відносному, так і в абсолютному відношенні повинен складати "податок", одержаний за його приріст. Але при цьому частка бригади в абсолютному виразі обов'язково має зростати, хоча відносна її величина за рахунок збільшення "податку" буде скорочуватися.

Стимулююча функція такого типу має вигляд:

,де Хт – величина госпрозрахункового доходу бригади в поточному періоді; Хн – нормативний госпрозрахунковий дохід бригади; Дб.н,Дб.т –нормативний та поточний валовий дохід бригади; z – показник ступеня стимулюючої функції( встановлюється як постійна нормативна величина для даної бригади керівництвом цеху) ;

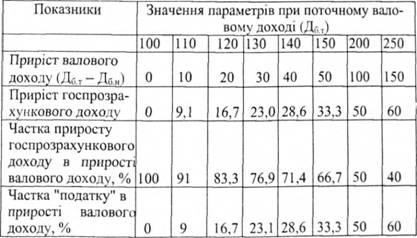

На числовому прикладі (Дб.н. = 100; z = 1) проаналізуємо, як змінюється приріст госпрозрахункового доходу залежно від приросту валового доходу бригади (див. таблицю 3.10).

Таблиця 3.10. Розрахунки параметрів стимулюючої функції

Як видно з таблиці, зі збільшенням приросту валового доходу бригади зростає в абсолютному виразі і приріст госпрозрахункового доходу. Цим забезпечується стимулююча дія функції на кінцевий результат діяльності бригади. Однак, відносна частка, що спрямовується на приріст госпрозрахункового доходу, незмінно при цьому скорочується, а частка "податку" зростає.

Зрозуміло, що наведені в таблиці 3.10 співвідношення між частками госпрозрахункового доходу і "податку" характерні тільки для показника ступеня z=1. Змінюючи цей норматив, можна забезпечити будь-які інші співвідношення між цими параметрами. Все залежить від конкретних завдань, що стоять перед трудовим колективом.

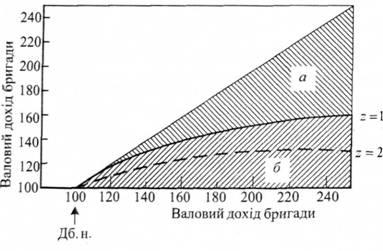

На рисунку 3.14 графічно зображено стимулюючу функцію і характер її зміни зі збільшенням валового доходу бригади для z=1. Якщо збільшити значення показника ступеня стимулюючої функції 2, то частка госпрозрахункового доходу бригади буде скорочуватися, а частка "податку" — зростати. Якщо ж знизити значення цього показника, то частка госпрозрахункового доходу бригади буде зростати, а частка "податку", навпаки, скорочуватися.

Рис. 3.14. Залежність госпрозрахункового доходу бригади від досягнутого валового доходу: а — зона "податку"; 6 — зона приросту госпрозрахункового доходу бригади.