6. Отражение в отчетности информации о долгосрочных финансовых вложениях.

Финансовые вложения организации отражаются в отчетности с подразделением на долгосрочные и краткосрочные. При этом к долгосрочным относятся финансовые вложения, срок обращения по которым составляет более 12 месяцев после отчетной даты. Остальные финансовые вложения относятся к краткосрочным и отражаются в разделе «Оборотные активы».

Условия принятия к учету активов в качестве финансовых вложений:

наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права;

переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов, либо прироста их стоимости (в виде разницы между ценой продажи (погашения) финансового вложения его покупной стоимостью, в результате его обмена, использования при погашении обязательств организации, увеличения текущей рыночной стоимости и т.п.).

Состав финансовых вложений в соответствии с ПБУ 19/02

государственные и муниципальные ценные бумаги;

ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

предоставленные другим организациям займы;

депозитные вклады в кредитных организациях;

вклады по договору простого товарищества (совместная деятельность);

дебиторская задолженность, приобретенная на основании уступки права требования.

Финансовые вложения:

полученные безвозмездно ценные бумаги, текущая стоимость которых может быть определена – по текущей рыночной стоимости на дату принятия к учету;

полученные безвозмездно ценные бумаги, текущая рыночная стоимость которых не определяется – в сумме денежных средств, которая может быть получена в результате продажи ценных бумаг на дату их принятия к учету;

финансовые вложения, внесенные в счет вклада в уставный капитал – их денежная оценка, согласованная учредителями;

финансовые вложения, приобретенные по договорам, предусматривающим оплату неденежными средствами – стоимость активов, переданных или подлежащих передаче организацией;

вклады по договору простого товарищества – денежная оценка вклада, согласованная товарищами в договоре.

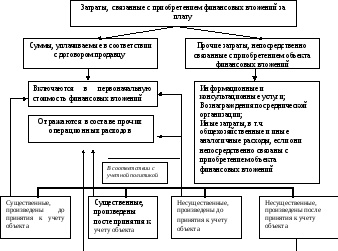

Состав затрат, формирующих первоначальную стоимость финансовых вложений.

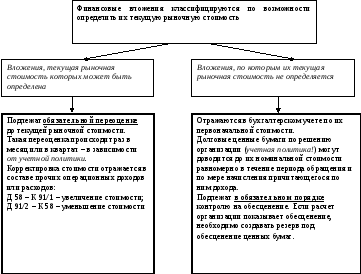

Последующая оценка финансовых вложений:

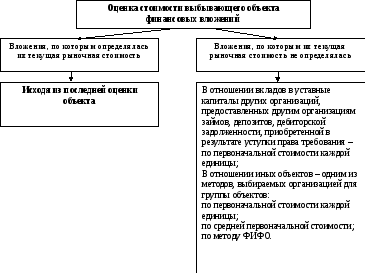

Выбытие финансовых вложений

Б ухгалтерский

учет

ухгалтерский

учет

Налоговый учет

Используется только первоначальная оценка финансовых вложений;

При выбытии используется один из следующих способов расчета стоимости списания:

ФИФО;

ЛИФО;

По стоимости каждой единицы.

Часть 2. Оборотные активы

1. Состав группы статей «Запасы».

Отражаются остатки материально-производственных запасов, предназначенных для использования при производстве продукции, выполнении работ, оказании услуг, управленческих нужд организации, для продажи и перепродажи, а также других материальных ценностей. По указанной группе статей отражаются также затраты организации, числящиеся в незавершенном производстве, и расходы будущих периодов.

2. Статья «сырье, материалы, другие аналогичные ценности».

Отражаются остатки сырья, материалов, тары, топлива, полуфабрикатов, запасных частей, хозяйственного инвентаря. Балансовая оценка запасов определяется с учетом следующих особенностей:

Если МПЗ приобретены на стороне или изготовлены силами организации, их первоначальная стоимость определяется по сумме фактических затрат на их приобретение (изготовление), за исключением НДС и других возмещаемых налогов, которая включает:

суммы, уплачиваемые поставщику в соответствии с договором,

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением МПЗ,

таможенные пошлины и иные платежи, невозмещаемые налоги, уплачиваемые в связи с приобретением МПЗ,

вознаграждения и комиссионные посредникам,

затраты по заготовке и доставке МПЗ до места их использования, включая расходы по страхованию (затраты по заготовке и доставке, затраты по содержанию заготовительно-складского аппарата организации, затраты по транспортировке),

затраты на оплату процентов за кредиты поставщиков и затраты по оплате процентов по заемным средствам, если они связаны с приобретением запасов и произведены до даты оприходования МПЗ,

суммовые разницы по расчетам за приобретенные МПЗ,

иные затраты,

не включаются в оценку МПЗ общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с их приобретением.

При осуществлении организацией учета заготовления МПЗ с применением счетов 15 «Заготовление и приобретение материалов» и 16 «Отклонения в стоимости материалов», в бухгалтерском балансе сумма числящихся на конец отчетного периода отклонений фактических расходов по приобретению МПЗ от их учетной цены, или отклонений, связанных с предоставлением организации скидок согласно договору, суммовых разниц по расчетам за приобретенные МПЗ, присоединяется к стоимости остатков МПЗ, отраженных по соответствующим статьям, или вычитается из них.

Фактическая себестоимость МПЗ, изготовленных силами организации, определяется исходя из фактических затрат, связанных с производством данных запасов.

Фактическая себестоимость МПЗ, внесенных в качестве вклада в уставный капитал, определяется исходя из их денежной оценки, согласованной учредителями.

Фактическая себестоимость запасов, полученных организацией безвозмездно, определяется исходя из их рыночной стоимости на дату оприходования,

Фактическая себестоимость запасов, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, определяется исходя из стоимости товаров (ценностей) переданных или подлежащих передаче организацией.

Все МПЗ, на которые цена в течение года снизилась, либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец отчетного года по цене возможной реализации, если она ниже первоначальной цены, с отнесением разницы в ценах на финансовые результаты организации. Для отражения такой разницы все организации имеющие вышеуказанные категории запасов обязаны на конец отчетного года создавать резерв под снижение стоимости МПЗ. Резерв создается по следующим категориям запасов и затрат:

Сырье, материалы, покупные полуфабрикаты;

Затраты в незавершенном производстве;

Готовая продукция и товары для перепродажи;

Товары отгруженные.

Резерв формируется по каждому виду (позиции) МПЗ на сумму разницы между текущей рыночной стоимостью и балансовой стоимостью запасов, числящихся на учете на конец года. Создание резерва отражается записью по Дебету счета 91 «Прочие доходы и расходы» и Кредиту счета 14 «Резервы под снижение стоимости материальных ценностей». Сумма образованного резерва не уменьшает прибыли для целей налогообложения. Оценка статей, по которым на конец года сформирован резерв, формируется как сальдированный остаток между балансовой стоимостью ценностей, по которым образован резерв, и суммой образованного резерва, то есть, по текущей рыночной стоимости. Резерв формируется по каждому наименованию запаса. Списание резерва осуществляется по мере отпуска в производство или иного выбытия соответствующей категории МПЗ, под которую он был сформирован. Списание резерва осуществляется обратной проводкой (Д 14 – К 91/1), что не увеличивает прибыли для целей налогообложения. Списание резерва осуществляется также при изменении рыночной цены запасов.

На формирование балансовой оценки МПЗ влияет избранный организацией способ списания запасов при их отпуске: по себестоимости каждой единицы, по средней себестоимости, по методу ФИФО, по методу ЛИФО.