Уэ 7. Методика подсчета резервов увеличения прибыли, повышения рентабельности

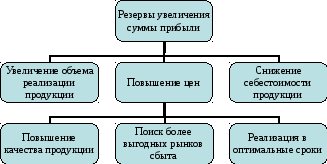

Резервы увеличения суммы прибыли определяются по каждому виду продукции. Основными их источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта.

Схема № 3 подсчета резервов увеличения прибыли от реализации продукции

Резервы роста прибыли за счет увеличения объема реализации продукции (табл.8) определяются путем умножения выявленного ранее резерва роста объема реализации на фактическую прибыль в расчете на единицу продукции соответствующего вида:

РП vрп = (РVРП*Пф.ед.)

Таблица 8

|

Вид продукции |

Резерв увеличения объема продаж, т |

Фактическая прибыль на единицу продукции в отчетном периоде, руб. |

Резерв увеличения суммы прибыли, тыс. руб. |

|

зерно |

994 |

2100 |

2087,4 |

|

картофель |

1310 |

1750 |

2292,4 |

|

молоко |

675 |

1000 |

675,0 |

|

КРС |

105 |

1000 |

105,0 |

|

итого |

---- |

---- |

5160,0 |

Резервы роста прибыли за счет снижения себестоимости товарной продукции и услуг определяются путем умножения предварительно выявленного резерва снижения себестоимости каждого вида продукции на планируемый (прогнозируемый) объем ее продаж с учетом резервов его роста (табл. 9):

РП с = (РС* VРПп)

Таблица 9

|

Вид продукции |

Резерв снижения себестоимости единицы продукции, руб. |

Планируемый объем реализации продукции, т |

Резерв увеличения суммы прибыли, тыс. руб. |

|

зерно |

400 |

2424 |

969,6 |

|

картофель |

210 |

4964 |

1042,4 |

|

молоко |

320 |

4725 |

1512,0 |

|

КРС |

1350 |

451,5 |

610,0 |

|

итого |

---- |

---- |

4134,0 |

Резервы роста прибыли за счет повышения качества продукцииопределяются следующим образом: изменение удельного веса каждого сорта (кондиции) умножается на отпускную цену соответствующего сорта, результаты суммируются, и полученное изменение средней цены умножается на планируемый объем реализации продукции (табл. 10):

РП = ( Уд*Ц)* VРПп)

Таблица 10

|

Категории упитанности |

Цена, тыс. руб. |

Удельный вес |

Изменение средней цены реализации, тыс. руб. | ||

|

фактический |

прогнозируемый |

+, - | |||

|

высшая |

25 |

70 |

90 |

+20 |

+5,0 |

|

средняя |

18 |

20 |

10 |

-10 |

-1,8 |

|

ниже средней |

12 |

10 |

---- |

-10 |

-1,2 |

|

итого |

---- |

100 |

100 |

---- |

+2,0 |

В связи с увеличением удельного веса скота высшей категории упитанности и сокращением удельного веса средней и ниже средней категории упитанности средняя цена реализации возрастает на 2 тыс. руб. за 1 т продукции, а сумма прибыли за планируемый объем реализации – на 903 тыс. руб.:

РП = 2* 451,5 = 903 тыс. руб.

Аналогично подсчитываются резервы роста прибыли за счет изменения рынков сбыта.(табл. 11).

Таблица 11

Обобщение резервов увеличения суммы прибыли, тыс. руб.

|

Источник резервов |

Вид продукции | ||||

|

зерно |

картофель |

молоко |

КРС |

итого | |

|

увеличение объема продаж |

2087,4 |

2292,6 |

675 |

105 |

5160 |

|

снижение себестоимости продукции |

969,6 |

1042,4 |

1512 |

610 |

4134 |

|

повышение качества продукции |

37,0 |

248,0 |

118 |

903 |

1306 |

|

итого |

3094 |

3583 |

2305 |

1618 |

10600 |

Основными источниками резервов повышения уровня рентабельности продукции являются увеличение суммы прибыли от реализации продукции (РП) и снижение ее себестоимости (РС). Для подсчета резервов может быть использована следующая формула:

РR

= Rп

– Rф

=

![]() ,

,

где РR – резерв роста рентабельности;

Rп,ф – уровень рентабельности прогнозируемый, фактический;

Пф – фактическая сумма прибыли;

РП – резерв роста прибыли от реализации продукции;

VРПп – прогнозируемый объем реализованной продукции с учетом выявленных резервов роста;

Сп – прогнозируемый уровень себестоимости вида продукции с учетом выявленных резервов снижения;

Сфр – фактическая себестоимость реализованной продукции.

Определим по данной методике резерв повышения уровня рентабельности производства молока, если фактическая прибыль сложилась на уровне 4050 тыс. руб., а себестоимость реализованной продукции составила 16200 тыс. руб., прогнозируемая себестоимость единицы молока 3,68 руб.

Р

R

=

![]()

Резерв повышения уровня рентабельности инвестированного капитала может быть подсчитан по формуле:

РRик

=

![]()

где Пф – сумма прибыли от основной деятельности;

Кф – фактическая среднегодовая сумма основного и оборотного капитала;

РП – резерв увеличения суммы прибыли;

РК – резерв сокращения суммы капитала за счет ускорения его оборачиваемости;

ДК – дополнительная сумма основного и оборотного капитала, необходимая для освоения резервов роста прибыли;

Rф – фактический уровень рентабельности.