Модуль 1.4. Решение ситуационных задач Цели модуля

После изучения модуля студент должен

знать:

классификацию методов экономического исследования;

методику проведения статистических и бухгалтерских методов;

методику проведения детерминированного факторного анализа.

уметь:

использовать методы статистического и бухгалтерского анализа;

проводить факторный анализ оценки объектов с помощью основных способов (приемов) анализа.

Содержание модуля

УЭ 1. Алгоритм решения проблемы традиционной формой экономического анализа (статистические и бухгалтерские методы анализа).

УЭ 2. Алгоритм решения проблемы детерминированной факторной моделью экономического анализа (функциональный метод факторного анализа).

УЭ 3. Решение ситуационных задач, коррекция компетентности специалиста в экономическом анализе.

Уэ 1. Алгоритм решения проблемы традиционной формой экономического анализа (статистические и бухгалтерские методы анализа)

Способ (прием) сравнения– позволяет соизмерять процессы, делая выводы. Оценку дают через сходные понятия и явления.

Пример: сравнивая ВП (факт и план) необходимо использовать единые цены на продукцию (сопоставимые цены 1994 года или действующие цены).

Сравнение – взаимосвязь анализа и синтеза.

анализ – разложение целого на части, т.е. исследование

синтез – соединение

Пример:себестоимость продукции – мало рассмотреть статьи затрат, надо дать общую характеристику себестоимости и выявить причину, влияющую на себестоимость.

Условие (сквозная задача):Произвести анализ стоимости товарной продукции по годам через экстенсивный фактор (СО ПФ) и интенсивный фактор (Фо).

Алгоритм расчета

ТП = СОПФ * Фо

Исходные данные:

1-й год: СОПФ – 100 млн. руб.; Фо – 0,80

2-й год: СОПФ – 120 млн. руб.; Фо – 0, 75

Решение:

ТП1= 100 * 0,80 = 80 млн. руб.

ТП2= 120 * 0,75 = 90 млн. руб.

Вывод: Рост стоимости товарной продукции на 2-й год деятельности предприятия увеличился на 10 млн. руб.

Способ (прием) группировки– разбитие изучаемых явлений на однородные части.

Пример: группировка по урожайности, товарной продукции…

С группировкой связано нахождение средних и относительных величин.

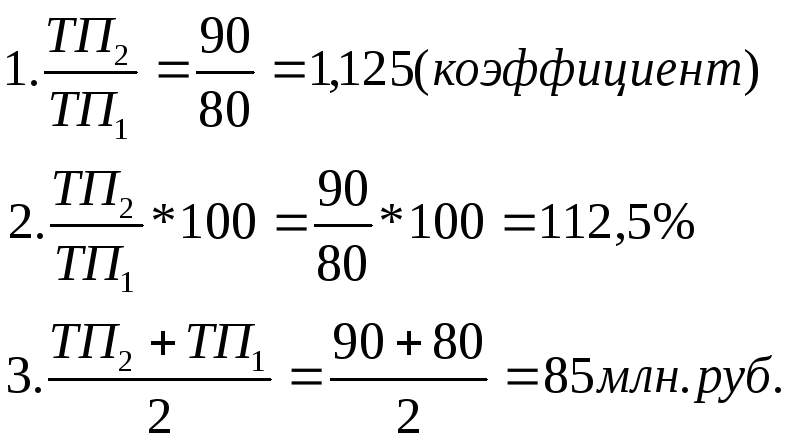

Исходные данные:те же (сквозное решение).

Решение:

Вывод: В среднем за 2 года стоимость ТП составила 85 млн. руб., таким образом, на 2-й год деятельности предприятия ТП увеличилась на 12,5%.

Графический способ (прием) – наглядное изображение процесса и оперативный контроль.

м лн.

руб. ТП

лн.

руб. ТП

100

100

90

90

+10

80 12,5%

80 12,5%

1 2 3 года

Уэ 2. Алгоритм решения проблемы детерминированной факторной моделью экономического анализа (функциональный метод факторного анализа)

Цепная подстановка– рассмотрение последовательного влияния отдельных факторов на общий результат.

В первую очередь выявляют влияние количественных, затем качественных показателей.

Пример: плановые (базисные) показатели заменяют фактическими и сравнивают новый результат, полученный после замены с прежним.

Алгоритм расчета

ТП 1 = СОПФ 1 * Фо 1

ТП усл. 1 = СОПФ 2 * Фо 1

ТП 2 = СОПФ 2 * Фо 2

Выявляют отклонение ТП за счет факторов: СОПФ и Фо

±ТП общ. = ТП 2 – ТП 1

±ТП сопф = ТП усл. 1 – ТП 1

±ТП фо = ТП 2 – ТП усл. 1

Проверяют правильность расчета: влияния факторов = общему изменению результата

±ТП общ. = ±ТП сопф ±ТПфо

Исходные данные:те же (сквозное решение).

Решение:

ТП 1 = 100 * 0,80 = 80 млн. руб.

ТП усл. 1 = 120 * 0,80 = 96 млн. руб.

ТП 2 = 120 * 0,75 = 90 млн. руб.

±ТП общ. = 90 – 80 = + 10 млн. руб.

±ТП сопф = 96 – 80 = + 16 млн. руб.

±ТП фо = 90 – 96 = - 6 млн. руб.

Проверка:+ 10 млн. руб. = + 16 – 6 = +10 млн. руб.

Вывод: Таким образом, рост стоимости ТП на 2-й год деятельности предприятия составил + 10 млн. руб. в основном за счет увеличения стоимости ОПФ. Если бы на предприятии не произошло падения фондоотдачи, то стоимость ТП могла бы возрасти еще на 6 млн. руб.

Абсолютной разницы– модификация цепной подстановки

Особенно эффективен данный прием анализа, когда исходная информация уже содержит данные по абсолютным отклонениям факторных показателей. Здесь сразу определяют отклонения результативного показателя за счет отдельных факторов.