27

3.Нелинейные регрессионные модели

3.1.Нелинейные модели с двумя переменными, приводимые к линейной форме

3.1.1.Степенная форма эконометрической модели

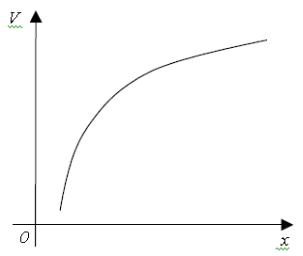

Связь между конкретными экономическими факторами не обязательно линейная. Например, если рассматривать зависимость от располагаемого дохода x не всех затрат на личное потребление у, а лишь затрат V на некоторый продукт питания (или группу продуктов питания), например, на куриные яйца, то уже по чисто физиологическим причинам функция связи V=V(x) скорее всего должна замедлять свой рост при возрастании x. Возможный график этой функции имеет вид, приведенный на рис. 3.1.

Рисунок 3.1

В данной ситуации нельзя говорить о склонности к потреблению данного продукта как о постоянной величине. Вводят понятие предельной склонности к потреблению.

Определение. Предельной склонностью к потреблению (нормой потребления) называют величину C(x), которая для заданной величины располагаемого дохода х определяется формулой

C(x) = lim |

V (x + x) −V (x) |

= |

dV |

′ |

(3.1) |

x |

dx |

=V (x) |

|||

x→0 |

|

|

|

28

Замедление скорости роста функции V(x) соответствует убыванию С(х) при возрастании располагаемого дохода х. Уточняя предположение о поведении нормы потребления С(х), можно получить ту или иную формулу связи между переменными V и х.

Возможной формой связи затрат V на некоторый продукт питания от располагаемого дохода х может быть степенная связь

V =V (x) = α × x β |

(3.2) |

|

где α > 0 , 0 < β <1. |

|

|

Для такой связи производная (норма |

потребления) C(x) =α × β × xβ −1 , то есть |

|

эта склонность к потреблению монотонно убывает с ростом располагаемого дохода х.

3.1.2. Приведение степенной модели к линейной форме модели, оценка параметров модели и ее качества

Если вместо уровней дохода и расходов на потребления рассмотреть логарифмы уровней по одному и тому же основанию (натуральные или десятичные log) , то степенную форму связи можно привести к линейной.

V = α × xβ ® lnV = lnαxβ .

lnV = lnα +ln xβ |

|

lnV = lnα + β ln x . |

(3.3) |

Если обозначить lnV = V ′ , lnα = α ′ , ln x = x′, то получим |

|

V ′ = α ′ + β × x′ |

(3.4) |

Линейной форме модели в логарифмах соответствует линейная модель наблюдений |

|

Vi′= α ′ + βxi′ + εi i = 1,2,...,n,, |

(3.5) |

β = d(ln V )

где d(ln x) .

Модель yi = α × xiβ ×εi , линеаризуемая путем логарифмирования называется степенной моделью с мультипликативными возмущениями.

Оценить параметры такой модели можно с помощью МНК, применив данный метод к уравнению (3.3) и далее перейдя от логарифмов к исходным показателям. Качество непосредственно степенной модели (3.2) оценивают графическим методом (сравнивая облако рассеяния с полученной по теоретической модели кривой), с помощью средней ошибки аппроксимации и коэффициента детерминации. Соблюдение стандартных предположений регрессионного анализа проще всего проследить, используя графики стандартизированных остатков (см. §2.5). О качестве исходной модели (3.2) также можно судить по модели (3.3), применив методы, изложенные в главе 2.

3.1.3. Понятие предельной склонности и эластичности функции

Определение. Если имеется связь между какими-то |

переменными экономическими |

факторами х и у в виде Y = f (x) то функция |

|

|

dy |

|

′ |

y(x + x) − y(x) |

|

C(x) = |

|

= f |

(x) = lim |

|

|

dx |

x |

||||

|

|

x→0 |

является предельной склонностью величины y по отношению к величине х.

Определение. Величина |

|

|

|

|

|

|

|

|

||

|

|

f (x + |

|

x) − f (x) |

×100% |

|

|

|

|

|

η(x) = lim |

|

|

f (x) |

== |

x |

× dy |

, |

|||

|

|

|||||||||

|

|

Dx |

|

y |

||||||

x→0 |

|

|

|

dx |

|

|||||

|

|

|

|

|

×100% |

|

|

|

|

|

|

|

|

|

x |

|

|

|

|

|

|

η(x) = xy C(x)

29

(3.6)

(3.7)

(3.8)

в экономической теории называется эластичностью (функцией эластичности).

Эластичность показывает, на какое количество процентов изменится у при изменении x на

1%. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Если |

|

η(x) |

|

>1то фактор у эластичен по отношению к фактору х. |

|

|

|||||||||||

|

|

|

|

||||||||||||||

Если же |

|

η(x) |

|

<1, |

то фактор y неэластичен по отношению к фактору х. Отдельно |

||||||||||||

|

|

||||||||||||||||

выделяют пограничные случаи η(x) =±1. |

|

|

|

|

|

|

|||||||||||

Найдем отношение дифференциалов для логарифмов уровней факторов у и х. |

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

df (x) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

d ln f (x) |

= |

f (x) |

|

x dy |

=η(x) |

|

|

|

|

|

|

|

|

|

|

|

|

d ln x |

dx |

= y dx |

(3.9) |

|||||

|

|

|

|

|

|

|

|

|

|

|

x |

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Значение |

|

предельной |

склонности |

С(x0 ) |

равно |

угловому |

коэффициенту |

наклона |

|||||||||

касательной к графику функции |

y = f (x) при x = x0 |

|

|

|

|||||||||||||

Значение |

эластичности |

η(x0 ) равно |

угловому коэффициенту |

касательной к |

графику |

||||||||||||

зависимости ln y от ln x при x = x0

Следствие:

1. Условие постоянства предельной склонности С(x) = β означает линейную связь между

уровнями факторов х и у: |

|

y =α + βx |

(3.10) |

2. Условие постоянства эластичности η(x) = β означает |

линейную связь между |

логарифмами уровней |

|

ln y =α′ + β ln x , |

(3.11) |

30

соответствующую степенной связи между уровнями факторов. Преобразовав выражение (3.11) можно получить формулу (3.2):

|

|

eln y = e(α ′+β ln x) , |

|

|

|

y = eα ′ (eln x )β |

® |

y = eα ′ × xβ |

® |

y = αxβ |

(α = eα′ ) . |

Выражает степенное возрастание (при β > 0 ) или убывание (при β < 0 ) уровней фактора у при возрастании уровней фактора x.

Если η(x) = β , то коэфицент β можно трактовать как процентное изменение уровня фактора у при изменении фактора х на 1%.

Если β >1, то фактор y эластичен по отношению к фактору х. Если β <1 , то фактор y не эластичен по отношению к фактору х.

Пограничные случаи, когда β =±1 соответствуют единичной эластичности.

3.1.4. Другие виды эконометрических моделей, приводимые к линейной форме

Если у – объем плановых инвестиций, a z – норма банковского процента, то между ними существует связь (рис. 3.2), которая часто выражается в форме обратно пропорциональной зависимости:

y = α + β |

(α > 0, β > 0) . |

z |

|

Эта модель приводится к линейной, заменой переменной x = 1z : y =α +βx .

Рисунок 3.2

В этой модели эластичность у по z отрицательна и меньше единицы величине

η(z) = dy × |

z |

= - |

β |

× |

|

z |

|

= - |

β |

, |

|

z2 |

|

|

β |

β +αz |

|||||

dz y |

|

|

α + |

|

|

|||||

|

|

|

|

|

z |

|

|

|

||

(3.12)

по абсолютной

(3.13)

следовательно объем плановых инвестиций неэластичен по отношению к норме процента (проценты растут быстрее, чем инвестиции).

31

В моделях «доход-потребление», относящихся к потреблению продуктов питания линейная модель в логарифмах уровней, выражающая уменьшение нормы потребления C(x) с ростом доходов х, не всегда удовлетворительна, поскольку эластичность в такой модели η = const . 0

Часто более подходящей является модель связи с убывающей эластичностью (рис. 3.3). Например:

y =α + β ln z |

(3.14) |

Тогда

η(z) = dy |

× |

z |

|

= |

β |

× |

|

z |

|

; |

||

y |

z |

α + β ln z |

||||||||||

dz |

|

|

|

|

|

|||||||

lim(z) = lim |

|

|

|

|

β |

= 0. |

|

|||||

|

|

|

|

|

|

|

||||||

z→∞ |

z→∞ (α + β ln z) |

|

|

|||||||||

(3.15)

(3.16)

Рисунок 3.3

В этой модели возникают проблемы с отрицательными значениями у при малых значениях z. Такого недостатка нет в модели

ln y = α − |

β |

|

(β >0) , |

|||||||

|

|

|

|

|

z |

|

|

|

|

|

то есть |

|

|

|

|

|

|

|

|

|

|

y =e |

(α−β ) |

. |

|

|

|

|||||

|

z |

|

|

|

|

|||||

|

|

|

|

|

|

|||||

Здесь |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

β |

|

|

|

η(z) = dy |

× |

z |

= e(α − z |

) |

* β * z , |

|||||

y |

|

|||||||||

dz |

|

|

|

|

|

2 |

e |

(α − β ) |

||

|

|

|

|

|

|

|

z |

|||

|

|

|

|

|

|

z |

|

|||

η(z) = βz .

(3.17)

(3.18)

(3.19)

Последнее соотношение выражает закон Энгеля – убывания эластичности потребления продуктов питания по доходу. Значения у в этой модели ограничены сверху значением eα .