54

Средний расход на старшего школьника:

Mу (x, d1 = 1, d2 = 1) = α + β1x + β2·1 + β3·1 = (α + β2+ β3)+ β1x . (4.47)

Здесь β2, β3 – дифференциальные свободные члены. Базовым значением качественной переменной является значение «дошкольник». После определения коэффициентов регрессии (4.44) определяется статистическая значимость коэффициентов β2, β3 на основе t-статистики. Если коэффициенты оказываются статистически незначимыми, то можно сделать вывод, что возраст ребенка не оказывает существенного влияния на его содержание.

5.Временные ряды

5.1.Составляющие временных рядов

5.1.1.Группы факторов, влияющие на формирование временного ряда

При построении эконометрической модели используются два типа данных:

1)данные, характеризующие совокупность различных объектов в определенный момент

времени;

2)данные, характеризующие один объект за ряд последовательных моментов времени. Модели, построенные по данным первого типа, называются пространственными моделями.

Модели, построенные на основе второго типа данных, называются моделями временных рядов.

55

Временной ряд (ряд динамики) – это совокупность значений какого-либо показателя за несколько последовательных моментов или периодов времени. Каждый уровень временного ряда формируется под воздействием большого числа факторов, которые условно можно подразделить на три группы:

1)факторы, формирующие тенденцию ряда (тренд Т);

2)факторы, формирующие циклические колебания ряда (сезонная компонента S);

3)случайные факторы (E).

Рассмотрим воздействие каждого фактора на временной ряд в отдельности.

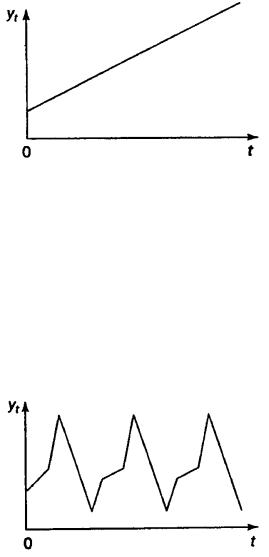

Большинство временных рядов экономических показателей имеют тенденцию, характеризующую совокупное долговременное воздействие множества факторов на динамику изучаемого показателя. Все эти факторы, взятые в отдельности, могут оказывать разнонаправленное воздействие на исследуемый показатель. Однако в совокупности они формируют его возрастающую или убывающую тенденцию. На рис. 5.1 показан гипотетический временной ряд, содержащий возрастающую тенденцию.

Рисунок 5.1

Также изучаемый показатель может быть подвержен циклическим колебаниям. Эти колебания могут носить сезонный характер, поскольку экономическая деятельность ряда отраслей экономики зависит от времени года (например, цены на сельскохозяйственную продукцию в летний период выше, чем в зимний; уровень безработицы в курортных городах в зимний период выше по сравнению с летним). При наличии больших массивов данных за длительные промежутки времени можно выявить циклические колебания, связанные с общей динамикой конъюнктуры рынка. На рис. 5.2 представлен гипотетический временной ряд, содержащий только сезонную компоненту.

Рисунок 5.2

56

5.1.2. Стационарные и нестационарные временные ряды

Некоторые временные ряды не содержат тенденции и циклической компоненты, а каждый следующий их уровень образуется как сумма среднего уровня ряда и некоторой (положительной или отрицательной) случайной компоненты. Такие ряды называются стационарными. Ряды, содержащие в своем составе две или три компоненты, называются нестационарными.

Важными характеристиками случайного процесса, то есть стационарного ряда являются математическое ожидание и дисперсия. Математическим ожиданием процесса X(t) является неслучайная функция Mx(t), значение которой в момент времени t равно математическому ожиданию. Дисперсией случайного процесса является неслучайная функция Dx(t), значение которой также равно дисперсии в каждый момент времени t.

Временной ряд стационарен, если порождающий его механизм не меняется при сдвиге во времени, а соответствующий случайный процесс достиг статистического равновесия. Формально стационарный временной ряд определяется как такой случайный процесс, для которого математическое ожиданиие, дисперсия и ковариации между отдельными членами ряда случайно варьируют вокруг постоянного, не зависящего от времени уровня (так называемая "стационарность" в широком смысле, которая только и рассматривается для временных рядов):

Mx(t) = const ; Dx(t) = const.

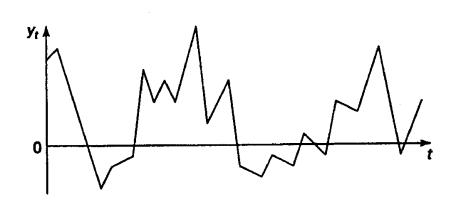

Простейшим примером стационарного временного ряда является "белый шум" - чисто случайный процесс, значения которого в различные моменты времени независимы и одинаково распределены (рис. 5.3).

Рисунок 5.3

5.1.3. Аддитивная и мультипликативная модели временных рядов

Очевидно, что реальные данные не следуют целиком и полностью из каких-либо описанных выше моделей. Чаще всего они содержат все три компоненты. Каждый их уровень формируется под воздействием тенденции, сезонных колебаний и случайной компоненты.

В большинстве случаев фактический уровень временного ряда можно представить как сумму или произведение трендовой, циклической и случайной компонент. Модель, в которой временной ряд представлен как сумма перечисленных компонент, называется аддитивной моделью временного ряда.