1

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ Тольяттинский государственный университет Факультет математики и информатики

Кафедра «Высшая математика и математическое моделирование»

Н.В. КОЛАЧЕВА

С.Ш. ПАЛФЕРОВА

ЭКОНОМЕТРИКА КУРС ЛЕКЦИЙ

Тольятти

ТГУ

2010

Оглавление

Оглавление.......................................................................................................................................................................... |

1 |

1. Виды эконометрических моделей. Введение в регрессионный анализ.................................................................... |

3 |

1.1. Предмет и задачи эконометрики............................................................................................................................ |

3 |

1.2. Характеристики случайных величин..................................................................................................................... |

4 |

1.3. Типы эконометрических моделей.......................................................................................................................... |

8 |

1.3.1. Модели временных рядов................................................................................................................................ |

8 |

1.3.2. Регрессионные модели с одним уравнением................................................................................................. |

8 |

1.3.3. Системы одновременных уравнений.............................................................................................................. |

9 |

1.4. Типы данных при эконометрическом моделировании...................................................................................... |

10 |

1.4.1. Пространственные данные............................................................................................................................ |

10 |

1.4.2. Временные ряды............................................................................................................................................. |

10 |

|

2 |

1.5. Основные положения регрессионного анализа.................................................................................................. |

10 |

2. Парная линейная регрессия......................................................................................................................................... |

12 |

2.1. Метод наименьших квадратов.............................................................................................................................. |

12 |

2.2. Использование оцененной модели для прогноза............................................................................................... |

14 |

2.3. Интервальная оценка функции регрессии и ее параметров.............................................................................. |

15 |

2.3.1. Доверительный интервал для среднего значения у полученного по функции регрессии M(x) ............ |

15 |

2.3.2. Доверительный интервал для индивидуальных значений зависимой переменной................................. |

16 |

2.3.3. Доверительные интервалы для параметров регрессионной модели......................................................... |

17 |

2.4. Оценка значимости уравнения регрессии (адекватности имеющимся статистическим данным)................ |

18 |

2.4.1. Основная идея дисперсионного анализа...................................................................................................... |

18 |

2.4.2. Процедура проверки значимости линейной связи между переменными................................................. |

20 |

2.4.3. Оценка статистической значимости коэффициентов парной линейной регрессии и корреляции......... |

21 |

2.5. Проверка выполнения стандартных предположений об ошибках в линейной модели наблюдений |

|

графическим методом.................................................................................................................................................. |

22 |

3. Нелинейные регрессионные модели.......................................................................................................................... |

27 |

3.1. Нелинейные модели с двумя переменными, приводимые к линейной форме................................................ |

27 |

3.1.1. Степенная форма эконометрической модели.............................................................................................. |

27 |

3.1.2. Приведение степенной модели к линейной форме модели, оценка параметров модели и ее качества 28 |

|

3.1.3. Понятие предельной склонности и эластичности функции....................................................................... |

28 |

3.1.4. Другие виды эконометрических моделей, приводимые к линейной форме............................................. |

30 |

3.2. Итерационные методы подбора нелинейных моделей...................................................................................... |

32 |

3.3. Нелинейные модели множественной регрессии................................................................................................ |

32 |

3.4. Проверка статистических гипотез о значениях отдельных коэффициентов................................................... |

34 |

4. Множественная линейная регрессия и корреляция.................................................................................................. |

36 |

4.1. Отбор факторов для модели множественной регрессии................................................................................... |

36 |

4.1.1. Экономические процессы, описываемые с помощью уравнений множественной регрессии ............... |

36 |

4.1.2. Анализ факторов, включаемых в модель множественной регрессии ...................................................... |

37 |

4.1.3. Методы построения уравнения множественной регрессии ...................................................................... |

39 |

4.2. Оценивание параметров множественной линейной регрессии методом наименьших квадратов ............... |

40 |

4.2.1. Метод наименьших квадратов....................................................................................................................... |

40 |

4.2.2. Применение метода наименьших квадратов для стандартизированного уравнения множественной |

|

линейной регрессии.................................................................................................................................................. |

41 |

4.2.2. Частные коэффициенты эластичности......................................................................................................... |

41 |

4.3. Проверка значимости уравнения множественной линейной регрессии.......................................................... |

42 |

4.3.1. Коэффициенты множественной корреляции и детерминации ................................................................. |

42 |

4.3.2. Частные и общий коэффициенты корреляции............................................................................................. |

44 |

4.3.3. Проверка значимости уравнения линейной множественной регрессии с помощью критериев Фишера |

|

и Стьюдента.............................................................................................................................................................. |

46 |

4.4. Метод взвешенных наименьших квадратов (обобщенный МНК).................................................................... |

49 |

4.5. Фиктивные переменные........................................................................................................................................ |

50 |

4.5.1. Необходимость использования фиктивных переменных........................................................................... |

50 |

4.5.2. Модели, содержащие только качественные объясняющие переменные.................................................. |

51 |

4.5.2. Модели, в которых объясняющие переменные носят как количественный, так и качественный |

|

характер..................................................................................................................................................................... |

51 |

5. Временные ряды........................................................................................................................................................... |

54 |

5.1. Составляющие временных рядов......................................................................................................................... |

54 |

5.1.1. Группы факторов, влияющие на формирование временного ряда............................................................ |

54 |

5.1.2. Стационарные и нестационарные временные ряды.................................................................................... |

56 |

5.1.3. Аддитивная и мультипликативная модели временных рядов.................................................................... |

56 |

5.2. Коэффициент автокорреляции. Автокорреляционная функция....................................................................... |

57 |

5.3. Моделирование тенденции временного ряда..................................................................................................... |

58 |

5.3. Моделирование сезонных колебаний.................................................................................................................. |

59 |

5.4. Автокорреляция в остатках. Критерий Дарбина-Уотсона................................................................................. |

60 |

6. Системы эконометрических уравнений..................................................................................................................... |

62 |

6.1. Классификация систем регрессионных уравнений............................................................................................ |

62 |

6.2. Оценка параметров систем одновременных уравнений.................................................................................... |

64 |

6.3. Проблема идентификации структурных моделей.............................................................................................. |

66 |

6.4. Методы оценки параметров структурной модели.............................................................................................. |

68 |

Библиографический список............................................................................................................................................. |

69 |

3

]

КУРС ЛЕКЦИЙ

1. Виды эконометрических моделей. Введение в регрессионный анализ 1.1. Предмет и задачи эконометрики

Эконометрика – это совокупность методов анализа количественных связей между экономическими факторами и показателями на основании реальных статистических данных с использованием аппарата теории вероятностей и математической статистики.

Анализируя характер имеющихся статистических данных, методами эконометрики исследователь должен сделать определенные заключения о возможной форме подходящей теоретической экономической модели. Статистические данные указывают на то, в каком направлении нужно искать теоретические модели. Построение окончательной модели производится с учетом представлений экономической теории и с учетом информации, содержащейся в эмпирических данных.

Обобщенный вид эконометрической модели:

y = f (x1 , x2 ,..., xn ) +ε , |

(1.1) |

где у – наблюдаемое значение зависимой переменной, (объясняемая |

переменная); |

x1, x2,…, x n – объясняющие переменные;

f(x1, x2,…, x n ) – объясненная часть, зависящая от значений объясняющих переменных;

ε – случайная составляющая.

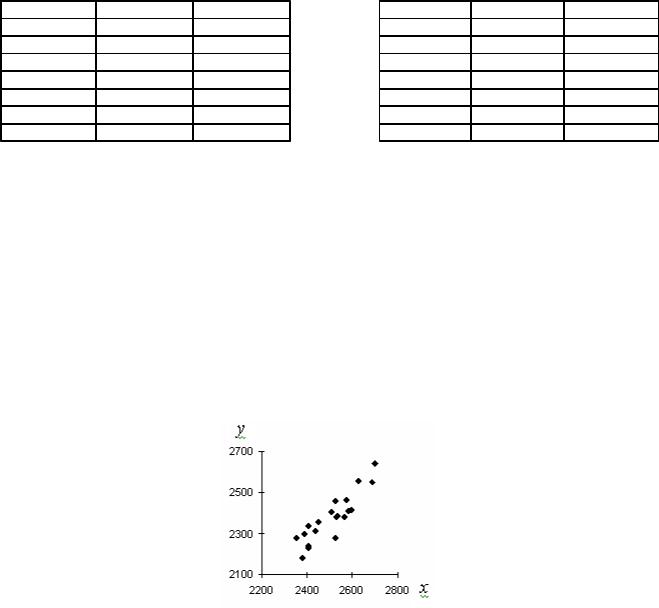

Рассмотрим связь между годовым располагаемым доходом х и годовыми расходами на личное потребление у (в 1999 году, в условных единицах) 20 домашних хозяйств (табл. 1.1).

Известный психолог Кейнс отметил как фундаментальный закон психологии склонность людей (как правило и в среднем), увеличивать расходы на личное потребление по мере возрастания их доходов, но не в той степени, в какой возрастает доход, то есть

y=f(x),

где обе переменные измерены в одних единицах и функция f(x) должна быть возрастающей, скорость изменения этой функции должна быть меньше 1.

i |

x |

y |

1 |

2508 |

2406 |

2 |

2572 |

2464 |

|

|

Таблица1.1 |

i |

x |

y |

11 |

2435 |

2311 |

12 |

2354 |

2278 |

3 |

2408 |

2336 |

4 |

2522 |

2281 |

5 |

2700 |

2641 |

6 |

2531 |

2385 |

7 |

2390 |

2297 |

8 |

2595 |

2416 |

9 |

2524 |

2460 |

10 |

2685 |

2549 |

4

13 |

2404 |

2240 |

14 |

2381 |

2183 |

15 |

2581 |

2408 |

16 |

2529 |

2379 |

17 |

2562 |

2378 |

18 |

2624 |

2554 |

19 |

2407 |

2232 |

20 |

2448 |

2356 |

Для того, чтобы установить форму функциональной связи строят диаграмму рассеяния или

поле корреляции (рис. 1.1). |

|

Простейшей моделью связи является линейная модель (модель наблюдений) |

|

y = α + βx + ε, |

(1.2) |

где β - некоторая постоянная величина, 0 < β <1, характеризующая в данном круге домашних хозяйств их склонность к потреблению, связанную с традиционными привычками; α - постоянное потребление;

ε = y - (a + βx) - это отклонение реально наблюдаемых расходов на потребление уi от значения у = a + βx, предсказываемого гипотетической линейной моделью связи для i-го домашнего хозяйства.

Рисунок 1.1 В связи с наличием случайной составляющей ε точки не лежат на одной прямой, а образуют

облако рассеяния.

Предложив для описания имеющихся статистических данных модель, учитывающую указанное отклонение от теоретической модели, мы должны оценить с их помощью величину параметров α и β. Затем, используя соответствующие критерии, вынести на основании этих данных суждение о пригодности выбранной модели.

1.2. Характеристики случайных величин

Если в рассмотренном в предыдущем параграфе примере |

обозначить x1, х2, …, х n |

последовательно располагаемые доходы домашних хозяйств; y1, y2, |

..., y n - расходы домашних |

хозяйств на потребление, мы сможем говорить о наблюдаемых значениях двух этих переменных. Всего мы имеем здесь n = 20 наблюдаемых пар значений переменных х и у: (x1; y1), (x2; y2), …, (xn; yn).

5

Наиболее простыми показателями, характеризующими последовательности x1, х2, …, хn и y1, y2, ..., yn являются средние значения этих дискретных величин.

|

|

1 |

n |

1 |

n |

|

|

|

x = |

åxi , y = |

å yi . |

(1.3) |

|

||

|

|

n i=1 |

n i=1 |

|

|

||

В |

рассматриваемом |

|

примере |

|

x = |

2508 + 2572 +... + 2448 |

= 2508 , |

|

|

|

|

|

|

20 |

|

y = 2406 + 2572 +... + 2356 = 2377 ,7 . 20

Математическое ожидание дискретных случайных величин это сумма произведений всех значений дискретной величины на их вероятности, оно приближенно равно их средним значениям.

|

|

n |

|

|

|

|

|

|

|

|

|

|

n |

M (X ) = x1 p1 + x2 p2 + ... + xn pn |

= åxi |

pi , |

M (X ) = y1 p1 + y2 p2 + ... + yi pn = å yi pi . |

||||||||||

|

|

i=1 |

|

|

|

|

|

|

|

|

|

|

i=1 |

(1.4) |

|

|

|

|

|

|

|

|

|

|

|

|

|

Выборочные дисперсии (вариации) характеризуют степень разброса значений x 1 , х 2 , …х n |

|||||||||||||

(y 1 , y 2 , ...y n ) вокруг своего среднего значения |

|

|

( |

|

) |

|

|

|

|

||||

|

x |

y |

|

|

|

|

|||||||

var( x) = |

1 |

n (x |

|

− x ) |

2 |

, |

|

var( y) = 1 |

n ( y |

|

− y)2 . |

(1.5) |

|

|

n |

åi=1 |

i |

|

|

|

|

|

n |

åi=1 |

i |

|

|

Стандартное отклонение (среднеквадратическое отклонение) более удобно для характеристики рассеяния дискретной случайной величины, так как измеряется в тех же единицах, что и сама величина.

S (x) = |

|

|

, S ( y) = |

|

|

. |

(1.6) |

var( |

x) |

var( |

y) |

||||

Удобным графическим средством анализа |

данных, является |

диаграмма рассеяния |

(поле |

||||

корреляции), на которой в прямоугольной системе координат располагаются точки (xi, yi), i =1, 2, …, n. Для того, чтобы по форме облака рассеяния делать выводы о характере зависимости между величинами при построении диаграммы желательно выбирать масштабы и интервалы изменения переменных таким образом, чтобы окно диаграммы имело вид квадрата, и чтобы на диаграмме имелись точки, достаточно близко расположенные к каждой из четырех границ этого квадрата.

Степень выраженности линейной связи между произвольными переменными х и у, принимающими значения xi, yi, i = 1, 2, …, n оценивается посредством выборочного коэффициента корреляции

rxy |

= cov( x, y) |

= |

xy |

- x × y , |

(1.7) |

|

S (x)S( y) |

|

Sx S y |

|

|

cov(x, y) = |

1 å(xi - x)( yi - y) = xy - x × y . |

(1.8) |

|

n |

|

n i=1

Величина cov(x,y) называется выборочной ковариацией (выборочным корреляционным моментом). Характеризует степень зависимости двух случайных величин и степень их рассеяния.

6

Для расчета r xy можно использовать формулу

|

|

|

|

n |

|

|

æ |

|

n |

öæ |

n |

|

ö |

|

|

|

|

|

|

|

|

|

nå xi yi - ç |

å xi ÷ç |

å yi |

÷ |

|

|

|

|

|

||||||||

rxy = |

|

|

|

i=1 |

|

|

è |

i=1 |

øè |

i=1 |

|

ø |

|

|

|

. |

(1.9) |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

n |

|

|

æ |

n |

ö |

2 |

|

n |

|

æ |

n |

ö |

2 |

||||||

|

|

2 |

- |

|

|

|

2 |

|

|

|

|

||||||||

|

|

nå xi |

ç |

å xi ÷ |

|

|

|

nå yi |

- ç |

å yi ÷ |

|

|

|

|

|||||

|

|

i=1 |

|

|

è |

i=1 |

ø |

|

|

|

i=1 |

|

è |

i=1 |

ø |

|

|

|

|

Здесь r xy находится с использованием непосредственных данных и на его значении не скажутся округления данных, связанные с расчетом средних значений.

Свойства выборочного коэффициента корреляции r xy (при достаточно большом объеме выборки n).

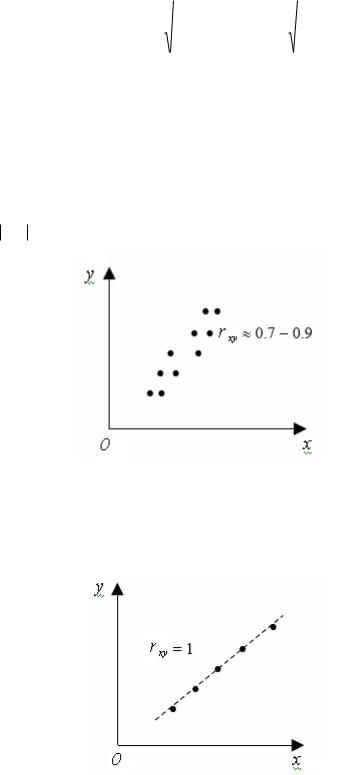

1. Коэффициент корреляции по абсолютной величине не превосходит единицы (– 1 ≤ r xy

≤ 1). Чем ближе rxy к единице, тем теснее связь (рис. 1.2).

Рисунок 1.2

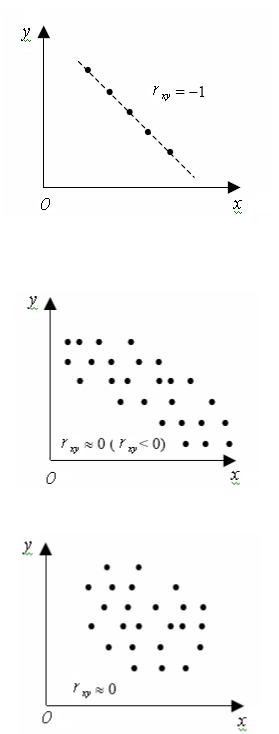

2. При r xy = ±1, все наблюдаемые значения лежат на одной прямой. Корреляционная связь представляет линейную функциональную зависимость ( Рис. 1.3, 1.4).

Рисунок 1.3

7

Рисунок 1.4

З. При r xy = 0 линейная связь отсутствует (рис. 1.5, 1.6, 1.7)

Рисунок 1.5

Рисунок 1.6