Некоторые общие замечания о методике выбора инвестиционного проекта

Рассмотренные четыре финансовых показателя эффективности инвестиционных проектов могут не позволить однозначно выбрать один из возможных вариантов инвестиций. Поэтому обычно следуют такой методике.

Прежде всего все учитываемые суммы очищаются от налогов. Затем, если для фирмы особенно важен период окупаемости, то сначала на его основе отбрасывают неприемлемые варианты. Если этот показатель для фирмы не очень важен, то его не применяют вообще.

Далее, обычно, применяют два из трех финансовых показателей: чистая текущая стоимость, внутренняя норма доходности и индекс рентабельности. На основе своего опыта финансовые аналитики фирмы считают одни из критериев основным, а остальные – дополнительными. Опрос в США показал, что подавляющее большинство больших фирм в качестве пары «основной – дополнительный критерий» используют чаще всего пару IRR – NPV, а на втором месте пару NPV – IRR. Если при выборе инвестиционного проекта с помощью выбранной пары возникают заметные расхождения, то привлекают третий показатель или проводят более глубокий финансовый анализ.

Зарубежный опыт показывает, что крупные фирмы используют формальный инвестиционный анализ гораздо чаще, чем мелкие. Это объясняется тем, что выбор варианта среди небольших по средствам и по продолжительности инвестиционных проектов зачастую очевиден и до анализа. Вместе с тем для формального инвестиционного анализа более сложного, дорогостоящего и продолжительного инвестиционного процесса можно разработать специальную экономическо-математическую модель, в которой учтено большое число требований, условий, предложений и соответствующих им параметров. В случае программной реализации этой модели указываются диапазоны измерения параметров, так что вычисления могут производиться для минимального, максимального и среднего значений каждого из параметров. При этом период проекта может быть разбит на последовательные этапы и тогда анализ выполняется поэтапно. По мере выполнения отдельных этапов проекта в него могут вноситься коррективы, что также можно учесть в модели и программе. Конечно, в такой модели можно учитывать и различные варианты прогноза изменений процентной ставки i внутри отдельных этапов. Вообще, во всех финансовых показателях надежность прогноза изменений i играет огромную роль, так как при большой динамике i следует резко сокращать период реализации рассматриваемых проектов.

Кроме того, при выборе проекта учитываются и нефинансовые критики, связанные с экологией, безопасностью персонала и населения, решениями законодательной исполнительной власти, общественным мнением и т.д.

Глава 3. Индексы инфляции и неравенства в распределении семейных доходов

§1. Учет и инфляции

Индекс и темпы роста инфляции

Инфляция является очень сложным и важным финансово-экономическим явлением современного мира. Она зависит от многих факторов и является предметом изучения ряда разделов экономической теории, в которых широко применяются методы теории вероятностей и математической статистики. Поскольку инфляция проявляется в падении реально покупательной способности денег и общем повышении уровня цен внутри страны, то ее необходимо учитывать при проведении среднесрочных и особенно долгосрочных финансовых операций. Поэтому мы рассмотрим простейшие способы ее учета.

Темпы инфляции измеряются с помощью системы индексов инфляции, которые характеризуют среднее изменение уровня цен для некоторого фиксированного набора (корзины) товаров и услуг за определенный период времени. Состав этих товаров зависит от цели исследования. Например, в российских газетах сейчас регулярно печатается индекс инфляции (роста цен) за неделю, месяц или год, рассчитанный на основе продовольственной потребительской корзины для различных регионов страны. Если же речь идет о прожиточном минимуме, то в него включаются наряду с продовольствием также промышленные товары, различные услуги и т.д. Индекс инфляции рассчитывается также для различных отраслей производства и для валового национального продукта (ВНП) страны за различные промежутки времени (месяц, квартал, полугодие, год).

Рассмотрим теперь для определенности потребительскую корзину из k названий и примем, что товар или услуга s входит в корзину в количестве qs соответствующих единиц, а цена за эту единицу в момент t составляет xs(t) ден.ед. за ед. товара s, s=1, 2, …, k. Тогда стоимость корзины в момент t равна

ден.ед.

(3.1)

ден.ед.

(3.1)

Определение. Индексом инфляции (роста потребительских цен) за время от t1 до t2 называется величина

,

(3.2)

,

(3.2)

А темпом инфляции за этот период называется

(3.3)

(3.3)

Из определения следует, что

.

(3.4)

.

(3.4)

Индекс инфляции H показывает, во сколько раз, а темп h (после умножения на 100) – на сколько процентов выросли цены за рассматриваемый период. Отметим, что определение (18,3) формально совпадает с определением ставки процента. Поэтому h(t1,t2) можно теоретически назвать и ставкой инфляции, но это не принято делать, поскольку инфляция – стихийный процесс, плохо поддающийся регулированию.

Теорема

3.1.

Если

то индекс инфляции на интервале (t0,tn)

равен произведению индексов инфляции

на каждом из составляющих (t0,tn)

подынтервалов

то индекс инфляции на интервале (t0,tn)

равен произведению индексов инфляции

на каждом из составляющих (t0,tn)

подынтервалов

:

:

.

(3.5)

.

(3.5)

Выберем теперь базовую единицу времени, естественную для целей конкретного исследования, и назовем индексом H(t) и темпом h(t) инфляции за единичный интервал (t-1, t) соответственно

.

(3.6)

.

(3.6)

Отсюда следует, что

,

(3.7)

,

(3.7)

Т.е. рост цен за (t-1, t) происходит по схеме сложных процессов со ставкой h(t). На практике H(t) обычно выражают в абсолютных величинах, а h(t) – в процентах. Например, если H(t)=1,5, h(t)=0,5, то говорят, что за рассматриваемый интервал времени цены выросли в 1,5 раза, или, что эквивалентно, на 50%. Можно сказать, что темп инфляции характеризует относительную скорость прироста цен за базовую единицу времени.

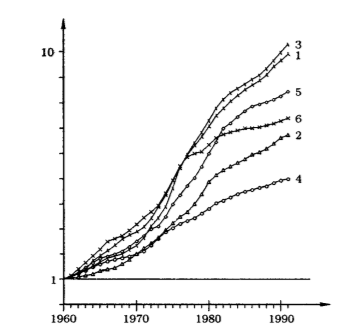

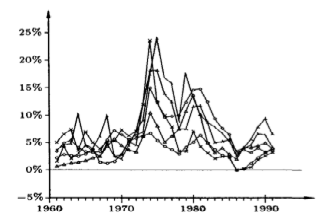

В качестве иллюстрации на рис. 18,1 и 18,2 приводятся соответственно графики индекса H(t) и темпа h(t) годовой инфляции потребительских цен с 1960 по 1991 г. Для шести стран с устойчивой экономикой (1 – Великобритания, 2 – США, 3 – Финляндия, 4 – ФРГ, 5 – Франция, 6 – Япония)

Рис. 3.1

За 31 год индекс потребительских цен в Финляндии вырос более чем в 10 раз, а в ФРГ – только в 4 раза, что отражает различие скорости роста индекса инфляции валового национального продукта (ВНП) в этих странах (рис 3.1). Пик роста темпа h(t) годовой инфляции, приходящейся на начало 70-х годов, связан со скачком на нефть (рис. 3.2).

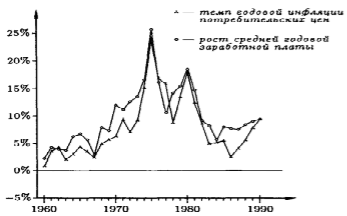

Однако следует заметить, что наряду с возрастанием индекса потребительских цен в развитых странах происходит также увеличение заработной платы. Так на рис. 18,3 приведены графики темпа годовой инфляции потребительских цен и роста средней годовой заработной платы в Великобритании с 1960 по 1990 г., из которых следует, что, в целом, за весь этот период реальный уровень жизни работающего населения возрастал почти каждый год. Некоторое падение уровня жизни – примерно 5% за год – произошло лишь в конце 70-х годов во время энергетического кризиса.

рис. 3.2 рис. 3.3