§2 . Финансовый анализ базовых рент пренумерандо и постнумерандо

2.1.Коэффициенты дисконтирования и наращения рент

Примем

период τ ренты за базовую единицу

времени, тогда ее срок составит n

этих единиц, где n

– любое целое число, n≥1.

Пусть каждый член ренты равен Y

ден. Ед., а ставка сложного процента за

базовую единицу времени равна i

(эффективная ставка). Для краткости

ренту пренумерандо обозначим через

,

а ренту постнумерандо – через

,

а ренту постнумерандо – через .

Для удобства применим момент

.

Для удобства применим момент начала договора ренты за 0. Чтобы избежать

в математической модели выплат на

границе интервалов, разобьем интервал

[0,n)

– срок действия договора – на n

прилегающих, но непересекающихся

интервалов длины 1:

начала договора ренты за 0. Чтобы избежать

в математической модели выплат на

границе интервалов, разобьем интервал

[0,n)

– срок действия договора – на n

прилегающих, но непересекающихся

интервалов длины 1:

[0, 1), [1, 2),…, [n-1,n).

Левый

конец каждого из этих интервалов включен

в него, а правый – нет. Для наглядности

выберем также некоторое малое положительное

число

и представим себе, что в интервале [k-1,

k)

выплата постнумерандо происходит в

момент k

- ℇ,

k=1,

2, …, n-1.

Такой подход позволяет избежать путаницы

при подсчете общего числа выплат до

момента k

(рис.1.1).

и представим себе, что в интервале [k-1,

k)

выплата постнумерандо происходит в

момент k

- ℇ,

k=1,

2, …, n-1.

Такой подход позволяет избежать путаницы

при подсчете общего числа выплат до

момента k

(рис.1.1).

Рис. 1.1

Например, пусть период ренты равен одному месяцу, выплата постнумерандо происходит в первый, а пренумерандо – в последний рабочий день месяца. Тогда в математической модели можно принять, что

.

.

Как правило, в действительности мы не будем пользоваться этой конкретизацией, а будем считать, что выплаты постнумерандо непосредственно предшествуют, а выплаты пренумерандо сразу следуют за числом (датой) k – границей между смежными периодами ренты. Формально это означает, что ℇ пренебрежимо мало.

Заключив построение модели выплат, перейдем к чисто финансовому анализу. В главе 2 мы установили, что стоимость каждой денежной суммы зависит от момента ее получения, так что при суммировании разновременных денежных сумм нужно сначала привести их к одному интересующему нас моменту времени.

Пусть

(t)

– суммарная стоимость всех выплат ренты

(t)

– суммарная стоимость всех выплат ренты

,

приведенная к моментуt,

а

,

приведенная к моментуt,

а

(t)

– аналогичная величина для ренты

(t)

– аналогичная величина для ренты

,

, .

Выведем теперь формулы для суммарной

стоимости этих рент в момент 0 начала

договора о ренте (современная

или

текущая

стоимость,

или

PV

ренты)

и в момент n

конца договора о ренте (наращенная

стоимость или

AV

ренты).

Эти величины нужны для правильного

определения цены продажи или покупки

ренты. Введем обозначения:

.

Выведем теперь формулы для суммарной

стоимости этих рент в момент 0 начала

договора о ренте (современная

или

текущая

стоимость,

или

PV

ренты)

и в момент n

конца договора о ренте (наращенная

стоимость или

AV

ренты).

Эти величины нужны для правильного

определения цены продажи или покупки

ренты. Введем обозначения:

,

,

,

,

.

.

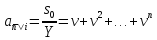

Приводя все выплаты к моменту 0, получим с помощью формул для суммы членов геометрической прогрессии совершенные стоимости рент пренумерандо и постнумерандо (рис.12,1):

,

(1.1)

,

(1.1)

.

(1.2)

.

(1.2)

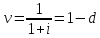

Знаменателем прогрессии здесь служит введенный ранее коэффициент дисконтирования

.

.

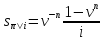

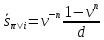

Перейдя теперь от стоимости рент в момент 0 к их стоимости в момент n, получим наращенные стоимости рент пренумерандо и постнумерандо:

,

(1.3)

,

(1.3)

.

(1.4)

.

(1.4)

Для стоимости рент с единичными выплатами Y=1 ден. ед. в международной финансовой практике широко применяются специальные обозначения. Так, современные стоимости в момент 0 таких рент постнумерандо и пренумерандо обозначают соответственно

(1.5)

(1.5)

Отсюда следуют простые соотношения

(1.6)

(1.6)

Наращенные стоимости в момент n рент постнумерандо и пренумерандо обозначают соответственно

(1.7)

(1.7)

Отсюда следует, что

(1.8)

(1.8)

Величины

и

и называют коэффициентами дисконтирования,

а

называют коэффициентами дисконтирования,

а и

и – коэффициентами наращения ренты.

Отметим, что если величинаi

эффективной процентной ставки фиксирована,

то то в нижнем индексе пишут

– коэффициентами наращения ренты.

Отметим, что если величинаi

эффективной процентной ставки фиксирована,

то то в нижнем индексе пишут

вместо

вместо .

.

Удобство введенных величин состоит в том, что для получения стоимости ренты с выплатой Y достаточно соответствующую стоимость ренты с единичной выплатой (1.6), (1.8) легко выразить через любую из них, каждая из них является простой функцией от n и i , их легко вычислить с помощью калькулятора. Они обладают рядом интересных свойств, часть из которых будет рассмотрена ниже.

Заметим, что обозначения величин для (1.5)-(1.8) и для ряда других введены еще в конце XlX в. Международным союзом актуариев – страховых и финансовых математиков – и повсеместно применяются в финансовых расчетах до настоящего времени.