Глава 2. Сравнительный финансовый анализ инвестиционных и других коммерческих проектов

Теория инвестиций является весьма сложным и очень интересным разделом финансовой науки. В этой главе мы рассмотрим несколько методов аналитической оценки эффективности инвестиционных и других коммерческих проектов, в которых сначала вкладываются средства в какую-либо сферу (производство, строительство, торговля, ценные бумаги и т.д.), а затем они постепенно возвращаются, принося инвестору к концу срока проекта прибыль. Задача инвестора – на основе имеющихся на момент начала проекта данных о доходности вложений в различные сектора рынка и их прогнозе на период реализации проекта выбрать оптимальный вариант вложения имеющихся в него финансовых средств. Это – сложная задача, содержащая в себе ряд моментов неопределенности риска. Тем не менее построение и использование для сравнительного финансового анализа даже простых теоретических моделей позволяет многое прояснить, выяснить связи между параметрами инвестиционного проекта, допустимые диапазоны их изменения и т.д. Конечно, использование теоретических моделей для финансового анализа реальных проектов не может заменить опыта и интуиции профессионалов, а лишь помогает им принять правильное решение. В финансовом анализе, как и в других областях науки и практики, целесообразно идти от простых моделей к более сложным, учитывающим большое количество факторов и параметров. При этом рассчитанные на широкое применение модели не должны быть слишком сложными. Даже простые модели вместе с экспертными оценками динамики будущих значений основанных макроэкономических и отраслевых показателей позволяют получить пессимистическую, оптимистическую и какую-то среднюю ожидаемую оценку доходности рассматриваемого проекта. Использование вероятностно-статистических методов и статистического моделирования на ЭВМ делает прогноз более точным, но более сложным. Выбор методов в значительной мере зависит от стоимости проекта. Однако при всех обстоятельствах изучение инвестиций должно начинаться с самых простых и прозрачных аналитических моделей, позволяющих выяснить сущность проблемы с помощью наиболее простого математического аппарата, изучаемого уже в средней школе. При этом программу средних школ как с математическим, так и с экономическим уклоном необходимо включать начала теории вероятностей математической статистики, как это фактически часто и делается. Однако за исключением одного простого примера, мы не будем использовать вероятностные понятия и ограничимся только детерминированными моделями. Для этого, прежде всего, необходимо построить модель детерминированного потока денежных расходов и поступлений в рассматриваемом инвестиционном проекте с различными по величине знаку платежами. Идя от простого к более сложному, рассмотрим сначала дискретные во времени, а затем - непрерывную и дискретно-непрерывные модели потока платежей (cash flow, т.е. буквально – поток наличности).

§1. Модели потока платежей 1.1 Модель дискретного потока платежей

Пусть некоторый инвестиционный проект начинается в момент t0=0 с капиталовложения в размере x(0) ден.ед., а затем в моменты

t1 , t2, … , t , 0=t0<t1<t2<…<tn ,

происходит расход x(ts) и/или поступление y(ts) ден.ед., s=1, 2, … ,n. Эти две операции часто называют транзакцией, и в бухгалтерские книги они обе записываются со знаком плюс, но в различные графы. Таким образом, можно сказать, что в момент 0 происходит только одна транзакция (расход), а в каждый момент t1, t2, … ,tn происходит либо одна либо две транзакции.

Например, в случае, когда финансовая отчетность готовится ежемесячно, а инфляция является умеренной, так что все платежи можно при расчетах отнести на конец соответствующего месяца, то естественно в качестве базовой единицы выбрать один месяц. Тогда n – период проекта в месяцах, ts=j - моменты платежей, а x(s) и y(s) означают соответственно расходы и поступления за месяц s от начала проекта, s=1. 2. … .n.

Поскольку, как платежи, так и отчетность по ним за период проекта могут проводится через разные интервалы времени, то будем в дальнейшем, если не оговорено противное измерять время в годах, а расстояние ts- ts-1 считать произвольным.

Введем теперь векторы

,

, ,

, ,

,

а

потоки расходов и поступлений обозначим

соответственно через .

.

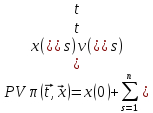

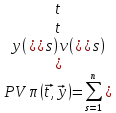

Тогда приведенные к моменту 0, т.е. своевременные, стоимости(Present Value = PV ) этих потоков соответственно равны

,

,

,

,

где v(ts) - коэффициент дисконта на интервале (0, ts).

Будем

проводить финансовый анализ для

инвестора, т.е. считать его расходы

отрицательными величинами, а поступления

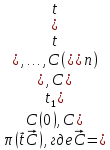

– положительными. Тогда С(0):=-x(0)

– начальная инвестиция, а C(ts):=y(ts)-x(ts)

– нетто-платеж инвестора в момент ts,

т.е. C(ts)<0

означает платежи инвестора, а C(ts)>0

– поступления на его счет, s=1,

2, … ,n.

Теперь вместо двух потоков платежей

достаточно рассмотреть один нетто-поток

.

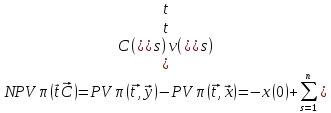

Чистая своевременная стоимость (Netto

Present

Value

= NPV)

этого потока составит

.

Чистая своевременная стоимость (Netto

Present

Value

= NPV)

этого потока составит

.

(2.1)

.

(2.1)

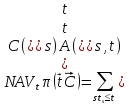

Аналогичным образом, чистое наращенное значение (Netto Accumulated Value = NAV) потока на любой момент t>0 составит

(2.2)

(2.2)

Здесь

A(ts,

t)

– коэффициент наращения на интервале

(ts,

t),

ts<t,

а

означает, что суммирование производится

по всем транзакциям, произошедшим до

моментаt

включительно.

означает, что суммирование производится

по всем транзакциям, произошедшим до

моментаt

включительно.

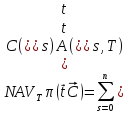

В частности при T>tn получаем из (2.2) чистое наращенное значение всех платежей потока:

.

(2.3)

.

(2.3)

Заметим, что под среднесрочными и макроэкономическими условиями здесь понимается уровень доходности, который преобладает на рынке в момент анализа выгодности инвестиционных проектов. При этом для определения краткосрочных рыночных ставок доходности чаще всего ориентируются на соответствующие по срокам ставки банковского процента, а для среднесрочных и долгосрочных инвестиций – на обычно более умеренные показатели доходности по государственным ценным бумагам с соответствующими сроками погашения. Это в первую очередь относится к чисто финансовым проекта инвестиций в ценные бумаги. Если же анализируется проект инвестиций в производство, среднеотраслевые показатели доходности аналогичных по классу предприятий.

Напомним теперь, что всегда

и

что при непрерывном начислении процентов

с интенсивностью

В год

В год

(2.4)

(2.4)

При

постоянной интенсивности

коэффициенты наращения и дисконтирования

зависят лишь от длины

коэффициенты наращения и дисконтирования

зависят лишь от длины соответствующего интервала:

соответствующего интервала:

(2.5)

(2.5)

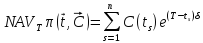

В этом случае формулы (2.1) – (2.3) принимают особенно простой вид:

(2.1a)

(2.1a)

,

(2.2a)

,

(2.2a)

,

(2.3a)

,

(2.3a)

В

иллюстрационных примерах мы будем, как

правило, для простоты рассматривать

этот случай, когда

.

Однако если при анализе проекта имеется

возможность задать

.

Однако если при анализе проекта имеется

возможность задать ,

например, в виде кусочно-постоянной или

кусочно-линейной функции, то следует

воспользоваться формулами (2.1) – (2.4).

Это позволит получить более реальный

прогноз дляNPV

и NAV

рассматриваемого потока.

,

например, в виде кусочно-постоянной или

кусочно-линейной функции, то следует

воспользоваться формулами (2.1) – (2.4).

Это позволит получить более реальный

прогноз дляNPV

и NAV

рассматриваемого потока.