1.2 Модель непрерывного потока платежей

В

коммерческой практике часто встречается

случай, когда у некоторой фирмы наряду

с большими и редкими (например, раз в

месяц) платежами происходят частые

(например, ежедневные), но сравнительно

небольшие денежные расходы и поступления.

Если баланс денежных поступлений

посчитывается также часто, то эти

сравнительно небольшие и частые платежи

можно при теоретическом финансовом

анализе описать с помощью модели

непрерывного потока платежей. При

умеренном значении эффективной ставки

это приведет к небольшой методической

погрешности в подсчете

это приведет к небольшой методической

погрешности в подсчете ,а расчеты станут более прозрачными и

простыми. При этом надо учесть, что

гораздо больше погрешности в прогнозе

,а расчеты станут более прозрачными и

простыми. При этом надо учесть, что

гораздо больше погрешности в прогнозе для рассматриваемого проекта вносят

обычно ошибки в оценке величины будущих

платежей и самой эффективной ставкиi.

Поэтому следующим шагом является переход

от рассматриваемой в этой главе

детерминистской модели к более сложной,

но зато и более гибкой вероятностно-статистической

модели, которую мы здесь рассматривать

не будем.

для рассматриваемого проекта вносят

обычно ошибки в оценке величины будущих

платежей и самой эффективной ставкиi.

Поэтому следующим шагом является переход

от рассматриваемой в этой главе

детерминистской модели к более сложной,

но зато и более гибкой вероятностно-статистической

модели, которую мы здесь рассматривать

не будем.

Примем, что базовой единицей является год и что на интервале [0,T] расходы производятся непрерывно с интенсивностью p-(t) ден.ед. в год, t є [0, T]. Для простоты записи примем, что обе интенсивности являются непрерывными функциями времени, хотя все дальнейшие результаты легко распространяются на случай кусочно-непрерывных интенсивностей с разрывами первого рода.

Суммируя платежи с учетом их знаков с позиции инвестора, получим

(ден.ед.

в год) ()

(ден.ед.

в год) ()

- непрерывная интенсивность нетто-потока платежей в момент t є [0, T]. Поэтому величина платежа в малом интервале (t, t+Δt) приблизительно составит

(ден.ед.)

(ден.ед.)

При этом p(t)<0 соответствует расходу p(t)>0 – поступлению, а p(t)=0 – отсутствию как расходов, так и поступлений в окрестности момента t.

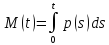

Из курса математического анализа следует, что при сделанных предположениях сумма M(t) всех платежей на интервале (0, t), t < T, равна

,

(2.5)

,

(2.5)

А

на интервале

, составляет

, составляет

Если

, то на интервале (t,

t+Δt)

суммарный платеж составляет M(t+Δt)-M(t),

и если Δt

мало, а p(t)

непрерывна на этом интервале, то

, то на интервале (t,

t+Δt)

суммарный платеж составляет M(t+Δt)-M(t),

и если Δt

мало, а p(t)

непрерывна на этом интервале, то

ден.ед.

ден.ед.

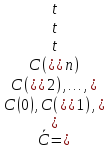

Поэтому

дисконтирование на момент 0 значение

платежа на (t,

t+Δt)

приблизительно равно v(t)p(t)Δt

, а после суммирования по всему интервалу

(0, T)

и перехода к пределу при Δt→0

получим дисконтированное значение

всего непрерывного потока

нетто-платежей

нетто-платежей

.

(2.6)

.

(2.6)

Таким образом, модель непрерывного потока платежей позволяет анализировать те этапы инвестиционного проекта, когда не было значительных вложений или поступлений. Она пригодна также для кратко- и среднесрочного анализа других видов коммерческой деятельности с двусторонними частыми и небольшими платежами. При этом на базовую единицу времени – особенно в условиях инфляции – можно принять не год, а более короткий интервал – сутки, неделю или месяц. Конечно, тогда значения всех параметров следует пересчитать на вновь выбранную базовую единицу времени.

1.3 Модель непрерывно-дискретного потока платежей

Для средне- и долгосрочных проектов движение потока наличности часто носит смешанный характер – наряду с отдельными крупными платежами существуют интервалы, на которых платежи можно считать непрерывными. Для описания такого дискретно-непрерывного потока на периоде [0, T] проекта необходимо задать

а)

последовательность

,

моментов и последовательность

,

моментов и последовательность ,

сумм платежей в эти моменты,

,

сумм платежей в эти моменты,

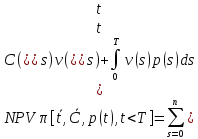

б) указать подынтервалы внутри [0, T], на которых интенсивность p(t) непрерывных платежей отлична от 0. Тогда в силу формул (2.1) и (2.6) чистая приведенная на момент 0 стоимость смешанного дискретно-непрерывного потока платежей составит

(2.7)

(2.7)

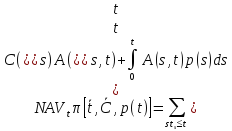

Аналогичным образом, чистое наращенное значение этого потока на любой момент t є [0, T] составит

(2.8)

(2.8)