2.2. Свойства коэффициентов дисконтирования и наращения рент

Приведем теперь несколько утверждений о свойствах коэффициентов дисконтирования и наращения рент. Для удобства по-прежнему считаем, что базовая единица времени равна периоду ренты

Если i = 0, то v = 1 и для любых n, n=1,2,

(1.9)

(1.9)

Это следует как из формального определения указанных величин, так и из финансового смысла при отсутствии наращения и дисконтирования полная стоимость ренты в любой момент времени равна просто сумме всех выплат.

Рассмотрим теперь более подробно случаи n=0 и n=1

Случай n=0 означает, что выплаты отсутствуют. Поэтому удобно рассмотреть и этот случай, приняв

(1.10)

(1.10)

При n=1 по определению (1.5) получим, что

(1.11)

(1.11)

Как и следовало ожидать, этот результат следует и из (1.6)

(1.12)

(1.12)

При

n 2

доказательство сразу следует из

2

доказательство сразу следует из

а при n=1 – из (1.10)

(1.13)

(1.13)

Действительно, в ренте пренумерандо первая выплата происходит в момент 0, но в ней отсутствует выплата 1 ден. Ед. в момент n.

,

,

(1.16)

(1.16)

С финансовой точки зрения это очевидно, так как последовательность выплат пренумерандо выгоднее для получения ренты – она начинается раньше.

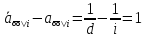

Из 12,6 следует, что

(1.17)

(1.17)

c

(1.18)

c

(1.18)

Действительно, пусть вкладчик положил 1 ден. ед. на банковский депозит на срок n месяцев по ставке i за месяц. Тогда при ежемесячной выплате процентов и возврате вклада в размере ден. ед. по истечении n месяцев современная стоимость этого депозита в начальный момент эквивалентна 1 ден. ед., как при выплате суммы i ден. ед. в конце каждого месяца, так и суммы d ден. ед. в начале каждого месяца.

Можно проинтегрировать (1.17) и как погашение долга в 1 ден. ед. равными месячными платежами в сумме i ден. ед. в конце месяца 1, 2,… ,n-1 и при возврате (1+i) ден. ед. в конце месяца n.

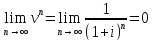

Пусть теперь

,

а n

неограниченно возрастает, так что

,

а n

неограниченно возрастает, так что

Тогда для современной стоимости бессрочной ренты получим из (1.6):

(1.19)

(1.19)

Таким образом, современная стоимость даже неограниченного числа выплат конечна, поскольку далекие деньги мало что стоят сегодня. При большой инфляции , когда обесценивание денег происходит особенно быстро.

Отметим, что гипотетическому случаю полного отсутствия инфляции, когда стоимость любой суммы денег остается постоянной , соответствует их определению и финансовому смыслу случая i=0.

Для бессрочной ренты при любом

(1.20)

(1.20)

С финансовой точки зрения это очевидно: современная стоимость бессрочной ренты при выплате пренумерандо на 1 ден. ед. – величину первой выплаты – превосходит современную стоимость ренты постнумерандо.

Чтобы дать выплате бессрочной ренты прямую финансовую интерпретацию, запишем (1.19) в виде

(1.21)

(1.21)

Тогда

первое соотношение означает процент в

размере 1 ден. ед. , выплачиваемый в конце

каждой единицы времени с суммы

,

помещенной в начальный момент на

банковский депозит по постоянной

эффективной ставке i.

Второе соотношение также означает

процент в размере 1 ден. ед., но выплачиваемый

в начале каждой единицы времени при

прочих равных условиях.

,

помещенной в начальный момент на

банковский депозит по постоянной

эффективной ставке i.

Второе соотношение также означает

процент в размере 1 ден. ед., но выплачиваемый

в начале каждой единицы времени при

прочих равных условиях.