Индексация ставки процента

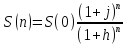

Пусть сумма S(0) ден.ед. была положена на банковский депозит на момент n месяцев с ежемесячным начислением сложных процентов по ставке j=i(12)/12, где i(12) – номинальная годовая ставка процентов. Предположим, что h – ожидаемый месячный темп инфляции. Тогда через т месяцев начисленная вкладчику сумма составит номинально

,

,

а ее реальная стоимость из-за инфляции составит лишь

.

.

Если h=j, то реальная стоимость суммы S(0) сохраняется, а при h>j она даже уменьшается (в финансовой литературе это влияние называется эрозией капитала). Лишь при h<j реальная стоимость S(0) за n месяцев возрастает, но в меньшей степени, чем планировалось. Поэтому часто прибегают к увеличению (индексации) первоначальной или нетто-ставки процента на величину инфляционной премии.

Пусть j – первоначальная эффективная нетто-ставка процента, а r – соответствующая ей брутто-ставка, т.е. ставка за ту же базовую единицу времени с поправкой на инфляцию. Для того чтобы реальная стоимость Sреальн(n) совпадала с номинальной S(n), необходимо увеличить коэффициент наращения до

.

.

Отсюда

,

,

И если j и h за базовую единицу времени достаточно малы, то брутто-ставку процента можно принять

.

.

Если инфляция невелика, то за базовую ед.вр. можно выбрать год, а если она большая, то месяц.

Учет инфляции в инвестиционных проектах

Рассмотрим простейший случай, когда инвестор может получить или дать кредит под одинаковый процент и его возможности получить кредит не ограничены. Обычно инвестор должен учитывать, что все или некоторые компоненты будущего потока платежей будут подвержены инфляции из-из роста цен и заработной платы. При этом уровень инфляции для различных компонентов будущего потока платежей может быть различным. Например, заработная плата может расти быстрее или медленнее цен на некоторые важные товары а цены на некоторые компоненты инвестиции могут оставаться практически постоянными даже при высокой инфляции.

Для простоты рассмотрим случай, когда все компоненты платежей за период (0, T) анализируемого инвестиционного проекта подвержены одинаковой инфляции с прогнозируемым темпом (ставкой) h за базовую ед.вр.

Примем,

что все платежи индексируются с учетом

h,

так что прогнозные оценки

,

и

,

и ,

для параметров дискретно-непрерывного

потока платежей принимает вид:

,

для параметров дискретно-непрерывного

потока платежей принимает вид:

.

(3.9)

.

(3.9)

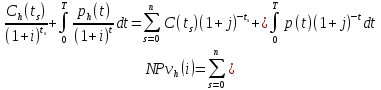

Поэтому в силу (16,2) дисконтирования на момент 0 стоимость потока платежей при ставке i процент за базовую ед.вр. составит

.

(3.10)

.

(3.10)

Здесь принято, что

.

.

Поэтому

(3.11)

(3.11)

можно интерпретировать, как ставку процента с учетом инфляции, причем при h>I инвестиции не имеют смысла.

Если же h<i, причем h и i достаточно малы (например, не превосходят 0,05-0,10), то

.

.

Из сравнения формул (3.10) и (2.23) следует, что

,

(3.12)

,

(3.12)

где в правой части инфляции учтена за счет перехода от i к j.

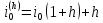

Обозначая внутреннюю ставку доходности (IRR) в левой части (3.2) через i0(h), а в правой через i0, в силу (3.11) получим

.

.

Отсюда

,

(3.13)

,

(3.13)

Где i0 – ставка доходности проекта без учета инфляции. Если i0h достаточно мало, то

.

.