- •ПЕРЕДМОВА

- •РОЗДІЛ 1. ПІДПРИЄМСТВО ЯК СУБ'ЄКТ ГОСПОДАРЮВАННЯ

- •1.5. Роль і місце підприємств в структурованому ринковому середовищі

- •РОЗДІЛ 2. ОСНОВИ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

- •2.2. Історія розвитку підприємницької діяльності

- •2.6. Поняття і зміст інтрапренерства

- •2.8. Державна підтримка підприємницької діяльності

- •РОЗДІЛ 3. УПРАВЛІННЯ ПІДПРИЄМСТВАМИ

- •3.2. Функції управління, їх характеристика

- •3.3. Методи і моделі управління підприємством

- •3.5. Принципи ефективної побудови організаційних структур управління виробництвом

- •3.7. Принципи формування ефективної виробничої структури підприємства

- •РОЗДІЛ 4. ПЕРСОНАЛ ПІДПРИЄМСТВА

- •4.4. Визначення потрібної чисельності персоналу на підприємстві

- •4.5. Показники руху персоналу на підприємстві

- •4.6. Кадрова політика підприємства

- •4.7. Створення ефективної системи управління персоналом на підприємстві

- •РОЗДІЛ 5. ПРОДУКТИВНІСТЬ, МОТИВАЦІЯ ТА ОПЛАТА ПРАЦІ

- •5.1. Поняття мотивації праці, її зміст і види

- •5.2. Методи підвищення вмотивованості праці

- •5.3. Теорії мотивації

- •5.5. Особливості організації оплати праці на підприємстві

- •5.6. Тарифна система оплати праці

- •5.7. Форми і системи оплати праці на підприємстві

- •5.8. Особливості оплати праці бригадної роботи

- •5.9. Особливості преміювання працівників

- •5.11. Методи обчислення продуктивності праці, їх переваги та недоліки, сфера застосування

- •5.12. Фактори зростання продуктивності праці та оцінка її динаміки

- •РОЗДІЛ 6. КАПІТАЛ І ВИРОБНИЧІ ФОНДИ ПІДПРИЄМСТВА

- •6.1. Сутність капіталу, його класифікація

- •6.2. Характеристика основних виробничих фондів, їх склад і структура

- •6.8. Напрямки підвищення ефективності використання основних виробничих фондів підприємства

- •РОЗДІЛ 7. НЕМАТЕРІАЛЬНІ РЕСУРСИ ТА АКТИВИ

- •7.1. Поняття нематеріальних ресурсів, їх види та характеристика

- •7.2. Поняття нематеріальних активів та особливості їх обліку

- •7.3. Оцінка нематеріальних активів підприємства

- •7.4. Методи і способи оцінки нематеріальних активів підприємства

- •7.6. Фактори, що запобігають ефективному створенню нематеріальних активів

- •РОЗДІЛ 8. ОБОРОТНІ КОШТИ ПІДПРИЄМСТВА

- •8.3. Оцінка ефективності використання оборотних коштів підприємства

- •8.4. Напрямки підвищення ефективності використання оборотних коштів підприємства

- •РОЗДІЛ 9. ІНВЕСТИЦІЙНІ РЕСУРСИ ПІДПРИЄМСТВА

- •9.2. Джерела фінансування інвестицій

- •9.3. Інвестиційний цикл, його складові елементи

- •9.6. Методи і способи оцінки ефективності інвестиційних проектів

- •9.7. Поняття ризику при здійсненні інвестиційної діяльності підприємством

- •9.8. Методи оцінки ризикованості інвестиційних проектів, їх переваги та недоліки

- •9.9. Особливості управління системою ризиків на підприємстві

- •РОЗДІЛ 10. ІННОВАЦІЙНІ ПРОЦЕСИ НА ПІДПРИЄМСТВІ

- •10.2. Види і напрямки інноваційної діяльності

- •10.3. Інноваційні цикли і показники дифузії новацій на підприємстві

- •10.5. Інноваційний проект: поняття, етапи здійснення, оцінка ефективності з урахуванням ступеня ризику

- •10.6. Напрямки підвищення ефективності здійснення інноваційної діяльності на підприємстві

- •10.7. Особливості державного регулювання інноваційної діяльності

- •РОЗДІЛ 11. ВИТРАТИ І ЦІНИ НА ПРОДУКЦІЮ

- •11.4. Методи калькуляції собівартості продукції на підприємстві

- •11.6. Показники оцінки витратності виробництва

- •11.7. Поняття цін, їх види та функції

- •11.9. Вибір стратегії ціноутворення на підприємстві

- •РОЗДІЛ 12. ОСОБЛИВОСТІ ОРГАНІЗАЦІЇ ВИРОБНИЦТВА

- •12.1. Основні положення теорії організації виробництва

- •12.2. Виробничий процес і принципи його організації

- •12.4. Виробничий цикл і його структура

- •12.5. Методи розрахунку виробничого циклу

- •12.6. Організація потокового виробництва

- •12.7. Організація автоматизованого виробництва

- •12.8. Гнучке інтегроване виробництво

- •РОЗДІЛ 13. РЕЗУЛЬТАТИ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТА ОЦІНКА ЙОГО ЕФЕКТИВНОСТІ

- •13.1. Виробнича програма підприємства і показники оцінки обсягу продукції

- •13.3. Поняття конкурентоспроможності продукції і методи її оцінки

- •13.7. Напрямки підвищення ефективності діяльності підприємств в ринковому середовищі

- •РЕКОМЕНДОВАНА ЛІТЕРАТУРА

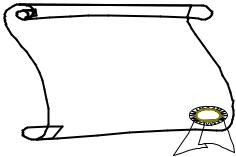

9.9. Особливості управління системою ризиків на підприємстві

-виявлення всіх ризиків, властивих інвестиційному проекту;

-опис ризиків;

-класифікація й групування ризиків;

-аналіз вихідних припущень.

На жаль, переважна більшість вітчизняних розробників інвестиційних проектів зупиняються на цій початковій стадії, яка є підготовчою фазою повноцінного аналізу.

2.Другою, більш складною, фазою ризик-аналізу є кількісний аналіз, метою якого є обчислення ризику, що вимагає вирішення наступних завдань:

-формалізація невизначеності;

-розрахунок ризиків;

-оцінка ризиків.

3.На третьому етапі ризик-аналіз плавно трансформується з апріорних, теоретичних суджень, у практичну діяльність з управління ризиком. Це відбувається в момент закінчення проектування стратегії ризик-менеджменту, тобто на початку її реалізації. Цей етап завершується інжинірингом інвестиційних проектів.

4.Четвертий етап – контроль, який за своєю сутністю є початком реінжинирингу (перепроектування) інвестиційних проектів, завершує процес ризик-менеджменту і забезпечує йому циклічність.

ЯКІСНИЙ АНАЛІЗ

- виявлення всіх ризиків; - опис ризиків;

-класифікація й групування ризиків;

-аналіз вихідних припущень.

КІЛЬКІСНИЙ АНАЛІЗ

-формалізація невизначеності;

-розрахунок ризиків;

-оцінка ризиків.

МІНІМІЗАЦІЯ РИЗИКІВ

-проектування ризик-менеджменту;

-вибір оптимальної стратегії;

-реалізація обраної стратегії.

КОНТРОЛЬ РИЗИКІВ

-моніторинг ризиків;

-переоцінка і коригування ризиків;

-прийняття оперативних рішень за отриманими відхиленнями.

Мета етапу: ідентифікація ризиків

Мета етапу: обчислення ризиків

Мета етапу: оптимізація ризиків

Рис. 9.6. Алгоритм управління ризиком інвестиційного проекту

327

Стратегія підприємства щодо інтенсифікації залучення і використання інвестиційних ресурсів повинна ґрунтуватися на оцінці ймовірності, надійності інвестицій, і, передусім, на оцінці правильного вибору інноваційних рішень. Для того щоб забезпечити обґрунтований вибір інноваційних рішень, підприємства здійснюють конкурентну боротьбу за:

- найкращих науковців, фахівців, здатних науково обґрунтувати управлінські рішення;

-отримання ліцензії на діяльність;

-найкращий зразок нової техніки (технології);

-якнайшвидше впровадження нової техніки (технології);

-модифікацію застарілих і розробку нових технологій.

Виходячи з того, що основними факторами, які впливають на інвестиційні ресурси, є обсяги капіталовкладень, строки здійснення інвестиційних проектів, а також їх прогресивність та економічність, ефективними напрямками підвищення ефективно-

сті інвестиційної діяльності на підприємстві слід вважати:

1)здійснення ретельної експертизи інвестиційних проектів;

2)концентрацію зусиль підприємства на скороченні періоду впровадження і здійснення інвестиційного проекту;

3)запобігання масштабним проектам через їх низьку мобільність до інновацій;

4)залучення позик на короткий термін;

5)перевірку і наукове обґрунтування надійності проекту.

ВПРАВИ ДЛЯ РОЗПІЗНАННЯ ТЕРМІНІВ

Розпізнайте, яку економічну категорію характеризують наведені нижче визначення. Обґрунтуйте свою відповідь.

Зашифрованими економічними категоріями є:

-безпосередні інвестиції;

-валютний ризик інвестиційного проекту;

-внутрішня ставка прибутковості інвестицій;

-інвестиції в науково-дослідні роботи;

-інвестиції;

-інвестиційний проект;

-інвестиційний процес;

-інвестиційний цикл;

-інвестиційні ресурси;

-інвестування;

-інфляційний ризик інвестиційного проекту;

-портфельні інвестиції;

-прямі іноземні інвестиції;

-реальні інвестиції;

-ризик;

-строк окупності інвестиційного проекту;

-супутні інвестиції;

-точка беззбитковості проекту (точка рівноваги);

-фінансові інвестиції;

-чиста поточна вартість інвестицій.

328

Всі види майнових та інтелектуальних цінностей (у вартісному відтворен-

1.ні), які потрібно вкласти в об'єкти підприємницької та іншої діяльності, в ? результаті використання яких мають утворюватися дохідні, прибуткові потоки, досягатися намічені ефекти

Тимчасове відмовлення економічного суб'єкта від споживання наявних у

2.його розпорядженні ресурсів (капіталу) і використання цих ресурсів для ? збільшення в майбутньому свого добробуту

3. |

Процес вкладення капітальних ресурсів в будь-яку сферу діяльності |

? |

|

|

|

|

Активи, утримувані підприємством з метою збільшення прибутку (відсотків, |

|

4. |

дивідендів тощо), зростання вартості капіталу або інших вигод для інвес- |

? |

|

тора, які необхідні для придбання цінних паперів |

|

5.Вкладення капіталу у виробництво для оновлення існуючих і створення ? нових виробничих потужностей

6. |

Інвестиції в основні виробничі засоби (матеріальні і нематеріальні активи) |

? |

та обігові засоби |

Вкладення капіталу в об'єкти, територіально і функціонально пов'язані з

7.цільовим виробничим об'єктом (мережі електропередач, каналізації, вкла- ? дення в охорону навколишнього середовища, соціальну інфраструктуру тощо)

Матеріальні кошти, необхідні для проведення передпроектних досліджень,

8.а також оборотні засоби для забезпечення поточної діяльності науково- ? дослідної організації, яка працює за замовленням підприємства

9. |

Вкладення капіталу, що за величиною становлять не менше 10% вартості |

? |

певного інвестиційного проекту |

||

|

|

|

10. |

Закордонні інвестиції, менші 10% вартості здійснюваного за їх допомогою |

? |

капітального проекту |

11.Період часу від моменту впровадження інновації у виробництво (початок ? капіталовкладень) до її ліквідації (дезінвестування)

12.Програма заходів, пов'язаних із здійсненням капітальних вкладень з ме- ? тою їх наступного відшкодування й одержання прибутку

Розгорнута в часі реалізація інвестиційного проекту, яка починається з ух-

13.валення рішення про інвестиції і завершується досягненням поставленої ? мети або вимушеним припиненням здійснення проекту

|

Мінімально припустимий (критичний) рівень виробництва і продажів, при |

|

14. |

якому проект залишається беззбитковим, тобто, не приносить ані прибут- |

? |

|

ку, ані збитків |

|

|

|

|

15. |

Тривалість періоду, протягом якого здійснюється інвестиційний проект |

? |

329

Абсолютна величина сумарного ефекту, що досягається при здійсненні

16.інвестиційного проекту, обчисленого на момент ухвалення рішення за ? умови, що ставка дисконтування відбиває вартість капіталу

17.Максимальна вартість капіталу, використовуваного для фінансування ін- ? вестиційних витрат, при якому власник проекту не несе збитків

18. |

Можливість настання несприятливої події, що призводить до різних втрат |

? |

(втрати майна, одержання доходів нижче очікуваного рівня тощо) |

||

|

|

|

19. |

Ризик, обумовлений непередбачуваністю інфляції |

? |

|

|

|

20. |

Ризик втрат фінансових ресурсів внаслідок непередбачених коливань ва- |

? |

лютного курсу |

ТЕСТОВІ ВПРАВИ

Дайте відповідь на наступні тестові запитання:

1.Яке з наведених нижче тверджень розкриває зміст процесу інвестування?

а) вкладення коштів у цінні папери; б) вкладення коштів в поточні витрати; в) виробничі капітальні вкладення; г) невиробничі капітальні вкладення;

д) вкладення в статутний капітал дочірніх фірм; е) кредитування позичальників;

є) придбання векселів, емітованих іншими підприємствами.

2.Що з наведеного нижче відноситься до джерел фінансування капітальних

вкладень?

а) власні фінансові ресурси і внутрішньогосподарські резерви; б) запозичені фінансові кошти;

в) залучені фінансові кошти, отримані від продажу акцій, паїв трудового колективу; г) грошові кошти, централізовані об'єднаннями підприємств; д) засоби позабюджетних фондів; е) кошти державного бюджету; є) кошти іноземних інвесторів;

ж) все вищезазначене відноситься до джерел фінансування капітальних вкладень.

3.Які з показників не відносяться до оцінки ефективності капіталовкладень?

а) коефіцієнт економічної ефективності; б) строк окупності капітальних витрат; в) показник зведених витрат; г) приріст виробничої потужності; д) собівартість продукції; е) продуктивність праці; є) фондовіддача;

ж) чиста поточна вартість інвестицій.

4.Чисті капітальні вкладення – це:

330

а) одноразова сума витрат на просте і розширене відтворення основних фондів; б) сума витрат на розширене відтворення основних фондів.

5.Які з наведених елементів включають до складу капітальних витрат?

а) вартість будівельно-монтажних робіт; б) вартість устаткування;

в) вартість інструментів строком експлуатації менше одного року; г) вартість земельних ділянок; д) вартість проектних робіт;

е) вартість сировини та матеріалів, необхідних для виробництва продукції; є) вартість придбаних патентів та ліцензійних прав (роялті).

6.Коефіцієнт економічної ефективності капітальних вкладень обчислюється

шляхом…

а) відношення обсягів реалізованої продукції до суми капітальних витрат; б) відношення прибутку до суми капітальних вкладень; в) відношенням продуктивності праці до суми капітальних витрат.

7.Дисконтування інвестицій – це процес…

а) приведення капітальних вкладень різних років до одного розрахункового року; б) визначення первісної суми капітальних вкладень; в) розподілу інвестицій на суми майбутніх грошових потоків.

8.Про який вид виробничих інвестицій йдеться, якщо вкладення капіталу здійснюється в об'єкти, територіально і функціонально пов'язані з цільовим виробничим об'єктом (мережі електропередач, каналізації, вкладення в охорону навко-

лишнього середовища, соціальну інфраструктуру тощо)?

а) безпосередні інвестиції; б) супутні інвестиції;

в) інвестиції в науково-дослідні роботи; г) прямі іноземні інвестиції; д) портфельні інвестиції.

9.Який елемент недоречний до ситуації інвестування в основний капітал?

а) придбання (виготовлення) нового обладнання і устаткування, в тому числі витрати на його доставку, монтаж і налагодження; б) модернізація діючого обладнання; в) будівництво і реконструкція будівель (споруд);

г) збільшення рахунків дебіторів (боржників); д) технічне переозброєння щодо придбання нових технологічних пристроїв, які забезпечують роботу обладнання;

е) нове технологічне оснащення діючого обладнання.

10.Що з наведеного нижче не відноситься до процесу інвестування коштів в

нематеріальні активи?

а) забезпечення нових і додаткових запасів основних і допоміжних матеріалів; б) забезпечення нових і додаткових запасів готової продукції; в) придбання нової технології (патенту чи ліцензії); г) придбання нової торговельної марки (бренду).

11.Як називається програма заходів, пов'язаних із здійсненням капітальних вкладень з метою їхнього майбутнього відшкодування й одержання прибутку?

331

а) інвестування; б) інвестиційний проект;

в) інвестиційний процес; г) інвестиційний цикл.

12. До основних видів інвестиційних проектів відносять:

а) заміну застарілого обладнання як процес забезпечення існуючої підприємницької діяльності в незмінних масштабах; б) заміну застарілого обладнання для зменшення поточних виробничих витрат;

в) зростання випуску продукції (розширення ринку послуг); г) розбудову підприємства за рахунок випуску нової продукції (послуг); д) проекти, які мають екологічне навантаження; е) всі вказані інвестиційні проекти є основними.

13.До показників, які обчислюються без урахування вартості капіталу, не ві-

дносяться:

а) прибутковість продажів; б) норма прибутку на інвестиції; в) строк окупності інвестицій;

г) точка беззбитковості проекту; д) точка платоспроможності проекту;

е) чиста поточна вартість інвестицій.

14.Абсолютна величина сумарного ефекту, що досягається при здійсненні проекту, обчисленого на момент ухвалення рішення за умови, що ставка дискон-

тування відбиває вартість капіталу характеризує:

а) точку беззбитковості проекту; б) точку платоспроможності проекту;

в) чисту поточну вартість інвестицій; г) індекс прибутковості інвестицій;

д) дисконтований строк окупності інвестицій; е) внутрішню ставку прибутковості інвестицій.

15.Мінімальний термін погашення інвестиційного кредиту, залученого в обсязі повних інвестиційних витрат проекту при дотриманні тотожності процент-

ної ставки кредиту ставці дисконтування визначає:

а) чисту поточну вартість інвестицій; б) індекс прибутковості інвестицій;

в) дисконтований строк окупності інвестицій; г) внутрішню ставку прибутковості інвестицій.

16.Можливість виникнення несприятливої події, яка призводить до різних фі-

нансових та інших втрат, називають:

а) ризиком; б) невизначеністю;

в) форс-мажором.

17.Якими з наведених нижче способів може бути задана невизначеність?

а) у вигляді ймовірнісних розподілів (розподіл випадкової величини точно відомий, але невідомо якого конкретного значення набуває випадкова величина); б) у вигляді суб'єктивних ймовірностей (розподіл випадкової величини невідомий, але відомі ймовірності окремих подій, визначені експертним шляхом);

332

в) у вигляді інтервальної невизначеності (розподіл випадкової величини невідомий, але відомо, що вона може мати будь-яке значення у визначеному інтервалі); г) невизначеність задається всіма визначеними вище способами.

18. Які фактори впливають на формування природи невизначеності?

а) тимчасова невизначеність, обумовлена неможливістю передбачення ступеня впливу того чи іншого фактора в майбутньому; б) невідомість точних значень параметрів ринкової системи, яку можна охарак-

теризувати як невизначеність ринкової кон'юнктури; в) непередбачуваність поведінки учасників у ситуації конфлікту інтересів;

г) всі визначені вище фактори формують природу невизначеності.

19.До якого методу оцінки ризиків відноситься метод, який є наочною ілюстрацією впливу окремих вихідних факторів на кінцевий результат проекту, основ-

ним недоліком якого є передумова про розгляд зміни кожного фактора ізольовано?

а) метод коригування норми дисконту; б) метод достовірних еквівалентів (коефіцієнтів вірогідності);

в) аналіз чутливості критеріїв ефективності; г) метод сценаріїв;

д) аналіз імовірнісних розподілів потоків платежів; е) метод дерева рішень; є) метод Монте-Карло (імітаційне моделювання).

20.До якого методу оцінки ризиків відноситься метод, використовуваний у ситуаціях, коли прийняті в певний момент часу управлінські рішення залежать від рішень, прийнятих раніше, і у свою чергу визначають сценарії подальшого розвит-

ку подій?

а) метод коригування норми дисконту; б) метод достовірних еквівалентів (коефіцієнтів вірогідності);

в) аналіз чутливості критеріїв ефективності; г) метод сценаріїв;

д) аналіз імовірнісних розподілів потоків платежів; е) метод дерева рішень; є) метод Монте-Карло (імітаційне моделювання).

21.Загальна сума одноразових витрат капіталу на просте і розширене відт-

ворення основних виробничих фондів та об'єктів соціальної інфраструктури, – це:

а) інвестиції; б) валові капітальні вкладення;

в) чисті капітальні вкладення.

22.Яке з визначень відповідає характеристиці реальних інвестицій?

а) довгострокові вкладення капіталу у підприємницьку діяльність з метою одержання певного доходу; б) наявний капітал для придбання (купівлі) акцій, облігацій та інших цінних папе-

рів, що випускаються підприємствами або державою; в) капітал, вкладений в різні сфери народного господарства з метою оновлення

існуючих і створення нових капітальних благ, а також одержання більшого прибутку.

23. Позитивною тенденцією в динаміці елементно-технологічної структури капітальних вкладень є:

333

а) збільшення частки витрат на устаткування при відносному зменшенні питомої ваги вартості будівельно-монтажних робіт; б) зменшення частки витрат на устаткування та інструмент при відносному зме-

ншенні питомої ваги вартості будівельно-монтажних робіт; в) збільшення частки витрат на устаткування та інструмент при відносному збільшенні питомої ваги вартості будівельно-монтажних робіт.

24. Норма дисконту капіталовкладень характеризує:

а) мінімальну норму прибутку, на яку сподівається інвестор, а також рівень інфляції та ступінь ризику; б) реальну вартість проекту капітальних вкладень з урахуванням результатів

розширення виробничих потужностей; в) ступінь ліквідності, тобто оцінку швидкості продажу підприємством власних активів та отримання грошей.

25.До факторів, які впливають на підвищення ефективності капіталовкла-

день, не відноситься:

а) використання типових проектів; б) комплексне введення в дію основних цехів та агрегатів одночасно з допоміжним устаткуванням;

в) скорочення строків інвестиційного циклу; г) одночасне будівництво кількох об'єктів;

д) удосконалення проектно-кошторисної справи.

26.Проект капітальних вкладень вважається ефективним за умови, якщо:

а) нормативний коефіцієнт економічної ефективності більший за розрахунковий; б) нормативний коефіцієнт економічної ефективності менший за розрахунковий; в) нормативний коефіцієнт економічної ефективності дорівнює розрахунковому.

27. Період окупності інвестицій характеризує:

а) ступінь покриття зобов'язань підприємства за рахунок активів; б) термін, за який інвестиції повністю окупаються; в) рівень дохідності інвестицій.

28.Інвестиційні проекти ухвалюють за умов, коли чиста поточна вартість

інвестицій:

а) менша нуля; б) більша нуля; в) дорівнює нулю; г) більша одиниці; д) менша одиниці.

29.Які із запропонованих нижче рекомендацій є ефективними напрямками під-

вищення ефективності інвестиційної діяльності на підприємстві?

а) здійснення ретельної експертизи інвестиційних проектів; б) концентрація зусиль підприємства на скороченні періоду впровадження і здійснення інвестиційного проекту;

в) запобігання масштабним проектам через їх низьку мобільність до інновацій; г) відмова від тривалих великих позик; д) перевірка і наукове обґрунтування надійності проекту;

е) всі визначені рекомендації відносяться до ефективних напрямків підвищення ефективності інвестиційної діяльності на підприємстві.

334

30. Найбільш значним етапом ризик-менеджменту відповідно до алгоритму управління ризиками інвестиційного проекту є розробка стратегії мінімізації ризиків, яка, в свою чергу, складається з підетапів. Визначте, який з перелічених нижче

елементів не відноситься до вказаного етапу ризик-менеджменту?

а) проектування альтернативних стратегій ризик-менеджменту; б) моніторинг ризиків; в) вибір оптимальної стратегії ризик-менеджменту;

г) реалізація обраної стратегії ризик-менеджменту.

ЗАДАЧІ ДЛЯ САМОСТІЙНОГО РОЗВ'ЯЗАННЯ

1.На підприємстві розглядається питання щодо доцільності інвестування коштів

взапочаткування виробництва нової продукції. Для виробничих цілей необхідно придбати нову технологічну лінію, яка за різних режимів роботи може забезпечити виготовлення продукції від 18500 до 20000 одиниць.

Вагомими факторами впливу на інвестиційних проект слід вважати майбутню ціну на продукцію, обсяги її виробництва та витрати на заробітну плату працівникам підприємства, безпосередньо зайнятим її виготовленням. Зміни кожного фактора можуть відбуватися як в позитивному, так і в негативному для підприємства напрямку. Коливання ціни може здійснюватись в інтервалі від 6 до 7 грн за одиницю. Відповідно до зміни цін буде змінюватися і дохід підприємства.

Імовірність отримання підприємством мінімального доходу складає 35%, а максимального доходу – 28%. Відповідно, імовірність отримання підприємством середнього доходу складе 37%. Імовірність зростання виплат на заробітну плату працівникам, безпосередньо зайнятим її виготовленням, складає 60%, імовірність зменшення таких виплат складає 10%. Відповідно імовірність стабільної оплати праці робітникам, безпосередньо зайнятим виготовленням нової продукції, складе 30%.

На основі наведених показників необхідно розробити дерево цілей і обрати найбільш імовірний варіант розвитку подій на підприємстві щодо інвестування проекту розробки і започаткування виробництва нової продукції.

2.Для будівництва підприємства розроблено два інвестиційних проекти. За першим варіантом капіталовкладення складають 13,2 млн грн, за другим – 15,0 млн грн. Норма дисконту – 11%. Визначте найкращий варіант капіталовкладень:

Варіант |

Розподіл капіталовкладень за роками, млн грн |

Всього |

||||||

1 рік |

2 рік |

3 рік |

4 рік |

5 рік |

6 рік |

|||

|

|

|||||||

1 |

0,8 |

1,2 |

2,2 |

3,0 |

4,0 |

2,0 |

13,2 |

|

2 |

4,0 |

3,0 |

3,0 |

2,0 |

2,0 |

1,0 |

15,0 |

|

|

|

Поточні |

витрати |

за рокам |

и, млн грн |

|

|

|

1 |

– |

– |

– |

– |

1,0 |

2,0 |

3,0 |

|

2 |

– |

– |

– |

2,0 |

3,0 |

3,0 |

8,0 |

|

3. Визначте оптимальний розмір потужності цеху, для будівництва якого запропоновано три варіанти. Відповідно до першого варіанта проектована потужність складає 50 тис одиниць, відповідно до другого – 80 тис одиниць, відповідно до третього – 130 тис одиниць продукції. Питомі капіталовкладення за першим варіантом складають 700 грн на одиницю, за другим варіантом – 720 грн за одиницю, за третім варіантом – 850 грн за одиницю. Плановий прибуток від продажу одиниці продукції складає: відповідно до першого варіанта – 120 грн, до другого варіанта – 100 грн, до третього варіанта – 90 грн.

335

4. Визначте найкращий варіант розподілу капіталовкладень, користуючись методикою дисконтування. Умови задачі наведені у таблиці:

Строки |

Норма |

Прибуток від освоєння |

Капіталовкладення, |

||

проекту, |

дисконту, |

потужностей, млн грн |

млн грн |

||

роки |

% |

Варіант І |

Варіант ІІ |

Варіант І |

Варіант ІІ |

1 |

10,0 |

– |

– |

15,0 |

– |

2 |

10,0 |

– |

– |

17,5 |

– |

3 |

10,0 |

10 |

– |

17,5 |

30,0 |

4 |

10,0 |

16 |

12 |

17,5 |

30,0 |

5 |

10,0 |

20 |

16 |

17,5 |

25,0 |

Всього |

– |

46 |

28 |

85,0 |

85,0 |

5. Визначте найкращий варіант здійснення інвестиційного проекту. Норма дисконту дорівнює 7%.

Розподіл капіталовкладень, доходів від їх освоєння та поточних витрат наведений у таблиці:

Показники |

|

Варіант І |

|

|

|

Варіант ІІ |

|

|

|||

Всього |

у тому числі за роками |

Всього |

у тому числі за роками |

||||||||

|

|

2001 |

2002 |

|

2003 |

2004 |

|

2001 |

2002 |

2003 |

2004 |

Капітальні |

60,0 |

20,0 |

15,0 |

|

15,0 |

10,0 |

60,0 |

30,0 |

20,0 |

10,0 |

– |

вкладення |

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Дохід від освоєн- |

23,0 |

– |

– |

|

8,0 |

15,0 |

41,0 |

– |

8,0 |

15,0 |

18,0 |

ня потужностей |

|

|

|

|

|

|

|

|

|

|

|

Витрати поточні |

6,9 |

– |

– |

|

2,4 |

4,5 |

12,3 |

– |

2,4 |

4,5 |

5,4 |

6. На підприємстві з 15 березня планового року токарні верстати замінюються токарними верстатами з числовим програмним управлінням, на це виділяються кошти в розмірі капіталовкладень на суму 144 тис грн. Річна програма виготовлення виробів – 240 одиниць, випуск здійснюється рівномірно щомісяця. Витрати на виробництво одного виробу до заміни верстатів складала 34 грн, після заміни вони складатимуть 28 грн.

Визначте умовну економію на рік, економію до кінця року з моменту здійснення інвестиційного проекту, період окупності капітальних вкладень та коефіцієнт їх ефективності.

7. Визначте дисконтовану вартість грошових коштів підприємства за кожний рік, використовуючи ставку 12%, а також чисту дисконтовану вартість руху грошових ко-

штів за 5 років за даними таблиці: |

|

|

|

|

|

рік 1 |

витрата коштів |

10 000 |

рік 2 |

надходження коштів |

20 000 |

рік 3 |

надходження коштів |

20 000 |

рік 4 |

витрата коштів |

10 000 |

рік 5 |

надходження коштів |

30 000 |

8. Необхідно визначити ступінь ризикованості інвестиційного проекту на основі теорії нечітких множин, якщо відомі такі дані: інвестиційний проект має здійснюватися протягом 3 років. Розмір стартових інвестицій відомий точно і складає 1,5 млн. грн. Ставка дисконтування в плановому періоді може коливатися в межах від RDMIN = 10%

336

до RDMAX = 30% річних. Чистий грошовий потік планується в діапазоні від CFMIN = 0,5 до CFMAX = 2,5 млн. грн. Залишкова вартість проекту дорівнює нулю.

9. Існує три варіанти руху грошових коштів за інвестиційними проектами:

|

рік 1 |

витрати коштів |

20 000 |

|

І |

рік 2 |

надходження коштів |

10 000 |

|

рік 3 |

надходження коштів |

10 000 |

||

|

||||

|

рік 4 |

надходження коштів |

10 000 |

|

|

рік 1 |

витрати коштів |

35 000 |

|

ІІ |

рік 2 |

надходження коштів |

15 000 |

|

рік 3 |

надходження коштів |

15 000 |

||

|

рік 4 |

надходження коштів |

10 000 |

|

|

рік 5 |

витрата коштів |

20 000 |

|

|

рік 1 |

витрати коштів |

35 000 |

|

|

рік 2 |

надходження коштів |

5 000 |

|

ІІІ |

рік 3 |

надходження коштів |

5 000 |

|

рік 4 |

надходження коштів |

5 000 |

||

|

||||

|

рік 5 |

надходження коштів |

15 000 |

|

|

рік 6 |

надходження коштів |

35 000 |

Норма дисконту дорівнює 10%.

Необхідно класифікувати інвестиційні проекти відповідно до чистої дисконтованої вартості та періоду окупності.

Відповідно до здійснених розрахунків (у формі таблиці) необхідно обрати найбільш ефективний інвестиційний варіант проекту для здійснення на практиці:

Показники |

|

|

|

Роки |

|

|

|

1 |

2 |

3 |

|

4 |

5 |

6 |

|

|

|

||||||

І: Рух коштів |

|

|

|

|

|

|

|

ІІ: Рух коштів |

|

|

|

|

|

|

|

ІІІ: Рух коштів |

|

|

|

|

|

|

|

Коефіцієнт дисконтування |

|

|

|

|

|

|

|

І: Дисконтована вартість |

|

|

|

|

|

|

|

І: Чиста дисконтована вартість інвестицій |

|

|

|

|

|

|

|

ІІ: Дисконтована вартість |

|

|

|

|

|

|

|

ІІ: Чиста дисконтована вартість інвестицій |

|

|

|

|

|

|

|

ІІІ: Дисконтована вартість |

|

|

|

|

|

|

|

ІІІ: Чиста дисконтована вартість інвестицій |

|

|

|

|

|

|

|

10. Охарактеризуйте інвестиційний проект за допомогою традиційного методу та методу власного капіталу, якщо він має наступні вихідні дані: інвестиційні потреби складають 500 тис грн, з яких потреби в основних засобах – 450 тис грн, а в оборотних коштах – 50 тис грн. Джерела фінансування даних інвестицій включають власні засоби в обсязі 200 тис грн з бажанням одержати 20% віддачі на рік, і позикові засоби в обсязі 300 тис грн під 14% річних. Термін здійснення інвестиційного проекту – 5 років.

Параметри операційної діяльності підприємства такі:

-обсяг продажів – 100 тис виробів за рік;

-ціна продукції – 20 грн за одиницю;

-змінні витрати – 14 грн на одиницю продукції;

-постійні витрати (без амортизації) – 300 тис грн на рік.

337

Спочатку для оцінки NPV слід використати традиційний метод, використавши схему табличного варіанта:

Рік |

1 |

2 |

3 |

4 |

5 |

Виручка від реалізації |

|

|

|

|

|

(обсяг продажів х ціну одиниці продукції) |

|

|

|

|

|

Змінні витрати на весь обсяг продукції |

|

|

|

|

|

Постійні витрати |

|

|

|

|

|

(без амортизації) на весь обсяг продукції |

|

|

|

|

|

Амортизація* |

|

|

|

|

|

Операційний прибуток |

|

|

|

|

|

Податок на прибуток |

|

|

|

|

|

Чистий прибуток |

|

|

|

|

|

Залишкова вартість устаткування (потреба в |

|

|

|

|

|

основних фондах – амортизація за 5 років) |

Х |

Х |

Х |

Х |

|

Вивільнення оборотних коштів |

Х |

Х |

Х |

Х |

|

Чистий грошовий потік |

|

|

|

|

|

* Амортизація розраховується відповідно до п.8 Закону України «Про оподаткування прибутку підприємств» при нормі амортизації 24% річних.

Чиста поточна вартість інвестицій NPV розраховується на основі попереднього обчислення ставки дисконту. Також розраховується значення внутрішньої норми прибутковості IRR. Оцінка інвестиційного проекту здійснюється шляхом порівняння внутрішньої норми прибутковості із середньозваженою вартістю капіталу.

Після визначення ефективності інвестиційного проекту традиційним методом необхідно визначити ефективність інвестиційного проекту методом власного капіталу, попередньо склавши графік обслуговування боргу:

Рік |

1 |

2 |

3 |

4 |

5 |

Початковий баланс боргу |

300000 |

|

|

|

|

Погашення боргу |

|

|

|

|

|

Відсотки |

|

|

|

|

|

Річна виплата |

|

|

|

|

|

Кінцевий баланс боргу |

|

|

|

|

0 |

Ефективність інвестиційного проекту методом власного капіталу слід оцінювати також в табличному вигляді:

Рік |

1 |

2 |

3 |

4 |

5 |

Виручка від реалізації |

|

|

|

|

|

Змінні витрати на весь обсяг продукції |

|

|

|

|

|

Постійні витрати на весь обсяг продукції |

|

|

|

|

|

Амортизація |

|

|

|

|

|

Операційний прибуток |

|

|

|

|

|

Процентні платежі |

|

|

|

|

|

Прибуток до оподаткування |

|

|

|

|

|

Податок на прибуток |

|

|

|

|

|

Чистий прибуток |

|

|

|

|

|

Погашення боргу |

|

|

|

|

|

Залишкова вартість устаткування |

Х |

Х |

Х |

Х |

|

Вивільнення оборотних коштів |

Х |

Х |

Х |

Х |

|

Чистий грошовий потік |

|

|

|

|

|

338

Необхідно розрахувати чисту поточну вартість інвестицій NPV при ставці дисконту, яка дорівнює вартості власного капіталу 14%, і значення внутрішньої норми прибутковості, а також порівняти кількісні оцінки показників ефективності, розраховані за обома методами.

11. Необхідно визначити ступінь ризикованості інвестиційного проекту відповідно до положень теорії нечітких множин, якщо проектована інвестиційна діяльність на підприємстві характеризується такими даними:

-інвестиційний проект розрахований на 3 роки;

-початковий інвестиційний потік складає 5 млн грн;

-ставка дисконтування в плановому періоді може коливатися в межах від

RDMIN = 10% до RDMAX = 20% річних;

-чистий грошовий потік планується в діапазоні від CFMIN = 0 до CFMAX = 10 млн

грн;

Залишкова (ліквідаційна) вартість інвестиційного проекту дорівнює нулю.

12. Для будівництва нового підприємства і раціонального завантаження виробничих потужностей розроблено два інвестиційних проекти. За першим варіантом капіталовкладення складають 10 млн грн, за другим – 15,0 млн грн. Норма дисконту – 10%. Визначте найкращий варіант капіталовкладень за наведеними умовами:

Варіант |

Розподіл капіталовкладень за роками, млн грн |

Всього |

||||||

1 рік |

2 рік |

3 рік |

4 рік |

5 рік |

6 рік |

|||

|

|

|||||||

1 |

4,0 |

3,0 |

2,0 |

1,0 |

– |

– |

10,0 |

|

2 |

4,0 |

3,0 |

3,0 |

2,0 |

2,0 |

1,0 |

15,0 |

|

|

|

Поточні |

витрати |

за рокам |

и, млн грн |

|

|

|

1 |

– |

– |

– |

– |

1,0 |

2,0 |

3,0 |

|

2 |

– |

– |

– |

– |

3,0 |

3,0 |

5,0 |

|

339