- •ПЕРЕДМОВА

- •РОЗДІЛ 1. ПІДПРИЄМСТВО ЯК СУБ'ЄКТ ГОСПОДАРЮВАННЯ

- •1.5. Роль і місце підприємств в структурованому ринковому середовищі

- •РОЗДІЛ 2. ОСНОВИ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

- •2.2. Історія розвитку підприємницької діяльності

- •2.6. Поняття і зміст інтрапренерства

- •2.8. Державна підтримка підприємницької діяльності

- •РОЗДІЛ 3. УПРАВЛІННЯ ПІДПРИЄМСТВАМИ

- •3.2. Функції управління, їх характеристика

- •3.3. Методи і моделі управління підприємством

- •3.5. Принципи ефективної побудови організаційних структур управління виробництвом

- •3.7. Принципи формування ефективної виробничої структури підприємства

- •РОЗДІЛ 4. ПЕРСОНАЛ ПІДПРИЄМСТВА

- •4.4. Визначення потрібної чисельності персоналу на підприємстві

- •4.5. Показники руху персоналу на підприємстві

- •4.6. Кадрова політика підприємства

- •4.7. Створення ефективної системи управління персоналом на підприємстві

- •РОЗДІЛ 5. ПРОДУКТИВНІСТЬ, МОТИВАЦІЯ ТА ОПЛАТА ПРАЦІ

- •5.1. Поняття мотивації праці, її зміст і види

- •5.2. Методи підвищення вмотивованості праці

- •5.3. Теорії мотивації

- •5.5. Особливості організації оплати праці на підприємстві

- •5.6. Тарифна система оплати праці

- •5.7. Форми і системи оплати праці на підприємстві

- •5.8. Особливості оплати праці бригадної роботи

- •5.9. Особливості преміювання працівників

- •5.11. Методи обчислення продуктивності праці, їх переваги та недоліки, сфера застосування

- •5.12. Фактори зростання продуктивності праці та оцінка її динаміки

- •РОЗДІЛ 6. КАПІТАЛ І ВИРОБНИЧІ ФОНДИ ПІДПРИЄМСТВА

- •6.1. Сутність капіталу, його класифікація

- •6.2. Характеристика основних виробничих фондів, їх склад і структура

- •6.8. Напрямки підвищення ефективності використання основних виробничих фондів підприємства

- •РОЗДІЛ 7. НЕМАТЕРІАЛЬНІ РЕСУРСИ ТА АКТИВИ

- •7.1. Поняття нематеріальних ресурсів, їх види та характеристика

- •7.2. Поняття нематеріальних активів та особливості їх обліку

- •7.3. Оцінка нематеріальних активів підприємства

- •7.4. Методи і способи оцінки нематеріальних активів підприємства

- •7.6. Фактори, що запобігають ефективному створенню нематеріальних активів

- •РОЗДІЛ 8. ОБОРОТНІ КОШТИ ПІДПРИЄМСТВА

- •8.3. Оцінка ефективності використання оборотних коштів підприємства

- •8.4. Напрямки підвищення ефективності використання оборотних коштів підприємства

- •РОЗДІЛ 9. ІНВЕСТИЦІЙНІ РЕСУРСИ ПІДПРИЄМСТВА

- •9.2. Джерела фінансування інвестицій

- •9.3. Інвестиційний цикл, його складові елементи

- •9.6. Методи і способи оцінки ефективності інвестиційних проектів

- •9.7. Поняття ризику при здійсненні інвестиційної діяльності підприємством

- •9.8. Методи оцінки ризикованості інвестиційних проектів, їх переваги та недоліки

- •9.9. Особливості управління системою ризиків на підприємстві

- •РОЗДІЛ 10. ІННОВАЦІЙНІ ПРОЦЕСИ НА ПІДПРИЄМСТВІ

- •10.2. Види і напрямки інноваційної діяльності

- •10.3. Інноваційні цикли і показники дифузії новацій на підприємстві

- •10.5. Інноваційний проект: поняття, етапи здійснення, оцінка ефективності з урахуванням ступеня ризику

- •10.6. Напрямки підвищення ефективності здійснення інноваційної діяльності на підприємстві

- •10.7. Особливості державного регулювання інноваційної діяльності

- •РОЗДІЛ 11. ВИТРАТИ І ЦІНИ НА ПРОДУКЦІЮ

- •11.4. Методи калькуляції собівартості продукції на підприємстві

- •11.6. Показники оцінки витратності виробництва

- •11.7. Поняття цін, їх види та функції

- •11.9. Вибір стратегії ціноутворення на підприємстві

- •РОЗДІЛ 12. ОСОБЛИВОСТІ ОРГАНІЗАЦІЇ ВИРОБНИЦТВА

- •12.1. Основні положення теорії організації виробництва

- •12.2. Виробничий процес і принципи його організації

- •12.4. Виробничий цикл і його структура

- •12.5. Методи розрахунку виробничого циклу

- •12.6. Організація потокового виробництва

- •12.7. Організація автоматизованого виробництва

- •12.8. Гнучке інтегроване виробництво

- •РОЗДІЛ 13. РЕЗУЛЬТАТИ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТА ОЦІНКА ЙОГО ЕФЕКТИВНОСТІ

- •13.1. Виробнича програма підприємства і показники оцінки обсягу продукції

- •13.3. Поняття конкурентоспроможності продукції і методи її оцінки

- •13.7. Напрямки підвищення ефективності діяльності підприємств в ринковому середовищі

- •РЕКОМЕНДОВАНА ЛІТЕРАТУРА

DPBP |

NCFi |

0 , |

|

|

|

|

(9.9) |

||

(1 RD)i |

||||

i 0 |

|

|

де DPBP – дисконтований строк окупності інвестицій;

NCFi – чистий ефективний грошовий потік на i-ому інтервалі планування; RD – ставка дисконтування (у частках одиниці).

Найважливішим з можливих варіантів інтерпретації розрахункової величини дисконтованого строку окупності є його трактування як мінімального терміну погашення інвестиційного кредиту, залученого в обсязі повних інвестиційних витрат проекту. Причому процентна ставка кредиту має дорівнювати ставці дисконтування.

Внутрішня ставка прибутковості інвестицій (IRR)

Синоніми: Внутрішня норма прибутку. Внутрішня норма рентабельності.

Англійські еквіваленти: Internal Rate of Return (IRR). Discounted Cash Flow of

Return (DCFOR).

Для використання методу чистої поточної вартості слід заздалегідь установити величину ставки дисконтування. Рішення подібного завдання може викликати певні труднощі. Тому значного поширення набув метод оцінки ефективності на основі визначення критичного рівня вартості капіталу, використовуваного в конкретному інвестиційному проекті. Оцінюваний показник одержав назву внутрішньої ставки прибу-

тковості інвестицій.

Розрахунок внутрішньої ставки прибутковості (IRR) здійснюється методом ітеративного підбору такої величини ставки дисконтування, при якій чиста поточна вартість інвестиційного проекту дорівнює нулю. Цій умові відповідає формула (9.10):

NPV |

n 1 |

NCFi |

0 . |

|

|

|

|

(9.10) |

|||

(1 IRR )i |

|||||

|

i 0 |

|

|

Розрахунок показника IRR передбачає повну капіталізацію всіх одержуваних доходів. Це означає, що всі генеровані кошти направляються на покриття поточних платежів або реінвестуються з прибутковістю, яка дорівнює IRR. Зазначене припущення є одним із самих істотних недоліків даного методу.

Інтерпретаційний зміст внутрішньої ставки прибутковості полягає у визначенні максимальної вартості капіталу, використовуваного для фінансування інвестиційних витрат, при якому власник проекту не несе збитків.

9.7. Поняття ризику при здійсненні інвестиційної діяльності підприємством

В практиці діяльності вітчизняних підприємств економістам часто доводиться оцінювати ефективність виробничо-господарсь- кої системи. Залежно від особливостей підприємств (їх галузевої приналежності, форми власності, розміру тощо) економічний зміст ефективності полягає у відношенні отриманих результатів до витрат. При цьому вважається, що результат вже отриманий, а витрати – здійснені.

Такі оцінки представляють значну цінність для бухгалтерії, характеризуючи роботу підприємства за минулий період. Проте набагато важливіше для керівництва визначити ефективність роботи підприємства в перспективі. Але справа в тому, що

318

оцінка перспектив розвитку підприємства з вірогідністю 100% унеможливлюється через виникнення проблем при інвестиційних розрахунках щодо визначення ефективності інвестиційного проекту, коли інвестор змушений визначити для себе, на який ризик він готовий піти, щоб одержати бажаний результат. Тому критерій прийняття інвестиційних рішень можна сформулювати так: інвестиційний проект вважається

ефективним, якщо його прибутковість і ризик збалансовані в прийнятній для уча-

сника проекту пропорції.

Під «прибутковістю» слід розуміти економічну категорію, що характеризує співвідношення результатів і витрат інвестиційного проекту, яке можна описати за допомогою показників оцінки інвестиційного проекту, представлених формулою (9.11):

Прибутковість NPV , IRR, PI . |

(9.11) |

Разом з тим, у ситуації невизначеності неможливо з цілковитою впевненістю говорити про величину результатів і витрат, оскільки вони ще не отримані, а тільки очікуються в майбутньому, тому з'являється необхідність внести відповідні коригування.

Відтак під ризиком слід розуміти можливість настання несприятливої події, що призводить до різних втрат (наприклад, втрата майна, одержання доходів нижче очікуваного рівня тощо).

Існування ризику пов'язане з неможливістю прогнозувати майбутнє. Виходячи з цього, основними властивостями ризику є його приналежність до майбутньої невизначеності та залежність від результатів прогнозування і планування, що істотно впливає на обґрунтованість і вмотивованість прийняття управлінських рішень.

Варто відзначити, що категорії ризик і невизначеність тісно пов'язані між собою і найчастіше вживаються як синоніми. Однак їх слід розрізняти.

По-перше, ризик має місце тільки в тих випадках, коли необхідно приймати рішення (в протилежному випадку немає рації ризикувати). Іншими словами, саме необхідність приймати рішення в умовах невизначеності спричиняє ризикову ситуацію.

По-друге, ризик – поняття суб'єктивне, а невизначеність – об'єктивне. Наприклад, ризик, викликаний невизначеністю внаслідок відсутності маркетин-

гового дослідження, обертається на кредитний ризик для інвестора (банку, що фінансує інвестиційний проект), а у випадку неповернення кредиту – на ризик втрати ліквідності, далі – на ризик банкрутства, а для реципієнта цей ризик трансформується в ризик непередбачуваних коливань ринкової кон'юнктури.

Невизначеність може бути сформульована різними способами:

-у вигляді ймовірнісних розподілів (розподіл випадкової величини точно відомий, але невідомо яке конкретне значення приймає випадкова величина);

-у вигляді суб'єктивних ймовірностей (розподіл випадкової величини невідомий, але відомі ймовірності окремих подій, визначені експертним шляхом);

-у вигляді інтервальної невизначеності (розподіл випадкової величини невідомий, але відомо, що вона може приймати будь-яке значення у визначеному інтервалі).

Природа невизначеності формується під впливом різних факторів, а саме:

-тимчасової невизначеності, обумовленої неможливістю передбачити ступінь впливу того чи іншого фактора в майбутньому;

-невідомості точних значень параметрів ринкової системи, яку можна охарактеризувати як невизначеність ринкової кон'юнктури;

-непередбачуваності поведінки учасників у ситуації конфлікту інтересів. Сполучення цих факторів на практиці створює великий спектр різних видів не-

визначеності. Оскільки невизначеність виступає джерелом ризику, її варто мінімізувати за допомогою отримання повної інформації (якісної, достовірної, вичерпної), намагаючись звести невизначеність до нуля, тобто до повної визначеності. Однак на практиці це здійснити вкрай складно.

319

Ризик присутній практично у всіх сферах діяльності, тому точно й однозначно його сформулювати неможливо.

Так, з точки зору періоду здійснення інвестиційного проекту, ризик представляє собою невизначеність, пов'язану з вартістю інвестицій наприкінці періоду.

Як економічне явище, ризик – імовірність отримання несприятливого результату, або можлива втрата, викликана випадковими несприятливими подіями.

Як несприятливий феномен, ризик – можлива небезпека втрат, викликана специфікою тих чи інших явищ природи і видів діяльності суспільства.

Ризики інвестиційного проекту підпадають під вплив надзвичайно широкого кола факторів, зокрема економічних, політичних, технічних, юридичних, природних, соціальних, виробничих тощо. Навіть якщо розглядати ризики, пов'язані з реалізацією тільки економічної складової проекту, перелік їх буде дуже великим: фінансові ризики; ризики, викликані коливаннями ринкової кон'юнктури; ризики коливання ділових циклів.

Найвпливовішими з точки зору можливих втрат підприємства є фінансові ризики, оскільки вони пов'язані з реальними грошовими потоками.

Фінансові ризики – ризики, обумовлені ймовірністю втрат внаслідок здійснення підприємством фінансової діяльності в умовах невизначеності. До фінансових ризиків відносять ризики коливань купівельної спроможності (інфляційний, валютний).

Інфляційний ризик інвестиційного проекту обумовлений непередбачуваністю інфляції, оскільки помилковий темп інфляції, закладений у ставку дисконтування може істотно спотворити значення показника його ефективності.

Валютний ризик – ризик втрат фінансових ресурсів внаслідок непередбачених коливань валютних курсів. Валютний ризик може суттєво вплинути на результати проектів, грошові потоки в яких розраховані у вільно конвертованій валюті, тому що навіть самій твердій валюті властива внутрішня інфляція, а динаміка її купівельної спроможності в окремій країні може бути дуже нестабільною.

Не можна не відзначити взаємозв'язку різних ризиків. Так, наприклад, валютний ризик може трансформуватися в інфляційний або навпаки. У свою чергу визначені типи ризику залежать від цінового ризику, що відноситися до ризиків коливань ринкової кон'юнктури, а ризик коливання ділових циклів пов'язаний з інвестиційними ризиками, ризиком зміни процентної ставки.

В зв'язку з цим, під ризиком варто розуміти рівень фінансових втрат, що виражається у можливості недосягнення поставленої мети, у невизначеності і суб'єктивності оцінки прогнозованого результату.

9.8. Методи оцінки ризикованості інвестиційних проектів, їх переваги та недоліки

Існуючі сьогодні підходи до оцінки ризику можна звести до трьох груп.

Перший підхід полягає в тому, що ризик оцінюється як сума добутків можливих збитків, зважених з урахуванням їх імовірності.

За другим підходом ризик оцінюється як сума ризиків від ухвалення рішення і ризиків зовнішнього середовища (незалежних від внутрішніх рішень).

Третій підхід визначає ризик як добуток імовірності настання негативної події та ступеня негативних наслідків.

Усі ці підходи мають як переваги, так і недоліки. Так, вказані підходи до оцінки ризиків не відтворюють взаємозв'язку і розбіжностей між поняттями «ризик» і «невизначеність»; не визначають індивідуальність ризику, суб'єктивність його прояву; об-

320

межують спектр критеріїв оцінки ризику, як правило, одним показником. Крім того, включення до показників оцінки ризику таких елементів, як альтернативні витрати, упущена вигода є недоцільним, тому що вони здебільшого характеризують прибутковість. Ризик слід розглядати як можливість втрат, що виникають внаслідок необхідності прийняття інвестиційних рішень в умовах невизначеності. А ступінь цієї можливості можна охарактеризувати за допомогою різних критеріїв, як-то імовірність настання події; величина відхилення від прогнозованого значення (розмах варіації); дисперсія; математичне очікування; середньоквадратичне відхилення; коефіцієнт асиметрії; ексцес, інші математичні і статистичні критерії.

Оскільки невизначеність може бути задана різними способами (імовірнісні розподіли, інтервальна невизначеність, суб'єктивні імовірності тощо), що спричиняє різні прояви ризику, на практиці доводиться використовувати всі вказані критерії. Крім того, при оцінці ризику варто враховувати індивідуальний підхід, що описується кривими індиферентності чи корисності.

При аналізі ризиків використовуються різні методи їх оцінки. До найбільш розповсюджених відносять:

-метод коригування норми дисконту;

-метод достовірних еквівалентів (коефіцієнтів вірогідності);

-аналіз чутливості критеріїв ефективності (NPV, IRR);

-метод сценаріїв;

-аналіз імовірнісних розподілів потоків платежів;

-метод дерева рішень;

-метод Монте-Карло (імітаційне моделювання) тощо.

Розглянемо переваги, недоліки і проблеми їх практичного застосування, а також удосконалені алгоритми кількісного аналізу ризиків інвестиційних проектів.

Метод коригування норми дисконту

Перевагами цього методу є простота розрахунків, зрозумілість і доступність отримуваних результатів. До істотних недоліків слід віднести той факт, що приведення майбутніх потоків платежів до дійсного моменту часу (тобто звичайне дисконтування за більш високою нормою) не надає ніякої інформації про ступінь можливого ризику (можливого відхилення результатів від запланованого проекту). При цьому отримані результати істотно залежать тільки від величини винагороди за ризик.

Він також припускає збільшення ризику в часі відповідно до постійного коефіцієнта, що навряд чи може вважатися коректним, тому що для багатьох проектів характерна наявність ризиків у початкові періоди з поступовим зниженням їх до кінця реалізації. Таким чином, прибуткові проекти, що не припускають згодом істотного збільшення ризику, можуть бути оцінені невірно і відхилені.

Даний метод не несе ніякої інформації про імовірнісні розподіли майбутніх потоків платежів і не дає змоги оцінити їх. Нарешті, наслідком простоти методу є істотне обмеження можливостей моделювання різних варіантів, що зводиться до залежності критеріїв NPV, IRR, PI тільки від одного фактора – норми дисконту.

Незважаючи на визначені недоліки, метод коригування норми дисконту досить поширений у вітчизняній практиці оцінки ефективності інвестиційних проектів.

Метод достовірних еквівалентів (коефіцієнтів вірогідності)

Даний метод більш детально, ніж попередній спосіб оцінки, характеризує можливості прояву тих чи інших ризиків. Недоліками цього методу варто визнати:

- складність розрахунку коефіцієнтів вірогідності, адекватних ризику на кожному етапі здійснення інвестиційного проекту;

321

- неможливість здійснення аналізу імовірнісних розподілів ключових параметрів успіху інвестиційного проекту.

Аналіз чутливості

Даний метод є наочною ілюстрацією впливу окремих вихідних факторів на кінцевий результат проекту. Але основним недоліком даного методу є передумова про розгляд зміни кожного фактора ізольовано, тоді як на практиці важливого значення набуває розгляд впливу економічних факторів на перебіг інвестиційного проекту в комплексі, адже між ними виникають кореляційні відносини. З цієї причини застосування даного методу на практиці як самостійного інструмента аналізу ризику досить обмежене.

Метод сценаріїв

У цілому метод дає досить наочну картину для різних варіантів реалізації інвестиційних проектів, повну інформацію про чутливість і можливі відхилення, а застосування програмних засобів Excel дозволяє значно підвищити ефективність подібного аналізу шляхом практично необмеженого збільшення числа сценаріїв і введення додаткових змінних величин.

Для проведення сценарного аналізу розроблена методика, що дозволяє враховувати всі можливі сценарії розвитку, а не три варіанти (оптимістичний, песимістичний, реалістичний), як це зазвичай пропонується.

Алгоритм сценарного аналізу:

1.Використовуючи аналіз чутливості, визначаються ключові фактори інвестиційного проекту.

2.Розглядаються можливі ситуації, обумовлені коливаннями цих факторів.

Для цього рекомендується будувати «дерево сценаріїв».

3.Методом експертних оцінок визначаються ймовірності кожного сценарію.

4.За кожним сценарієм з урахуванням його ймовірності розраховується NPV проекту, в результаті чого можливо отримати масив значень NPV.

5.На основі даних масиву розраховуються критерії ризику інвестиційного

проекту.

Сценарний аналіз рекомендується використовувати із звичайною кількістю сценаріїв та дискретними значеннями факторів. У випадку великої кількості сценаріїв і безперервних значень факторів рекомендується застосовувати імітаційне моделювання. Використовуючи сценарний аналіз, можна розглядати безліч стандартних варіантів подій. При цьому можна сполучити сценарний аналіз з іншими методами кількісного аналізу ризиків, наприклад, з методом дерева рішень чи аналізом чутливості.

Аналіз імовірнісних розподілів потоків платежів

Застосування цього методу для аналізу ризиків дає можливість одержати корисну інформацію про очікувані значення NPV і чистих надходжень, а також здійснити аналіз їхніх імовірнісних розподілів.

Разом з тим його використання передбачає, що ймовірності для усіх варіантів грошових надходжень відомі або можуть бути точно визначеними. Насправді в деяких випадках розподіл імовірностей може бути заданий з високим ступенем вірогідності на основі аналізу минулого досвіду при наявності достатніх обсягів фактичних даних. Проте здебільшого такі дані недоступні, тому розподіли задаються виходячи з припущень експертів, а відтак їм властивий високий рівень суб'єктивізму.

322

Метод дерева рішень

Даний метод може бути використаним у ситуаціях, коли прийняті в певний момент часу управлінські рішення залежать від рішень, прийнятих раніше, і в свою чергу визначають сценарії подальшого розвитку подій. Обмеженням практичного використання даного методу є вихідна передумова про те, що проект повинен мати доступне для огляду чи припустиме число варіантів розвитку, тобто бути багатоальтернативним.

Метод Монте-Карло (імітаційне моделювання)

Застосування даного методу на практиці демонструє широкі можливості його використання в інвестиційному проектуванні, особливо в умовах невизначеності і підвищеного ризику. Даний метод зручний для практичного застосування тим, що вдало корелює з іншими економіко-статистичними методами, а також з теорією ігор. До того ж він надає більш оптимістичні оцінки порівняно з іншими методами.

Розмаїття ситуацій невизначеності в практичній діяльності вітчизняних підприємств уможливлює застосування кожного з описаних методів як дієвих інструментів аналізу ризиків, однак найбільш перспективними для застосування є методи сценарного аналізу й імітаційного моделювання, які в будь-який момент часу можуть бути доповнені чи інтегровані до класичних методів.

Алгоритм імітаційного моделювання (інструмент «РИЗИК–АНАЛІЗ») включає такі етапи:

1. Визначення ключових факторів інвестиційного проекту.

Для цього пропонується застосовувати аналіз чутливості за усіма факторами (ціна реалізації, обсяг продажів, собівартість продукції тощо), використовуючи спеціалізовані пакети типу Project Expert чи Альт-Інвест для скорочення часу розрахунків.

Ключовими є фактори, зміни яких найбільш впливають на відхилення NPV.

2.Визначення максимального і мінімального значень ключових факторів, вибір характеру розподілу ймовірностей.

3.Проведення імітації ключових факторів.

Цей етап здійснюється з урахуванням отриманих для кожного фактора значень, на основі чого розраховуються варіанти NPV.

4. Розрахунок критеріїв, що кількісно характеризують ризик інвестиційного проекту (математичне очікування NPV, дисперсія, середньоквадратичне відхилення тощо).

Ефективність застосування викладених технологій інвестиційного проектування обумовлена тим, що вони можуть бути легко реалізовані звичайним користувачем персональної техніки у середовищі MS Excel, а універсальність використовуваних у технологіях математичних алгоритмів дозволяє застосовувати їх для різних ситуацій невизначеності, а також модифікувати і доповнювати іншими інструментами.

ПРИКЛАД 9.1. Необхідно здійснити аналіз ризиків бізнес-плану середньооблікового підприємства і обрати найбільш доцільний з економічної точки зору варіант для здійснення. Ключовими факторами проекту, які суттєво впливають на ефективність інвестиційного проекту є ставки податків, обсяги збуту і реалізаційні ціни на продукцію.

В результаті здійсненого аналізу було встановлено, що вказані фактори впливають на показник NPV в межах інтервалу від –20% до +20%, що власне і робить їх істотними.

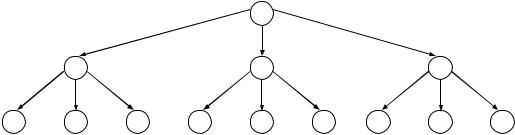

РІШЕННЯ. Розглянемо можливі ситуації, обумовлені коливаннями цих факторів. Для цього побудуємо «дерево сценаріїв» (рис. 9.4).

323

|

|

|

|

|

Зростання ставок оподат- |

|

Загальна імовір- |

|

|

|

|

|

кування на 20% Р = 0,1 |

|

ність Р = 0,03 |

|

|

|

|

|

|

|

|

|

|

Зміна ставок опо- |

|

|

Ставки оподаткування за- |

|

Загальна імовір- |

|

|

даткування Р = 0,3 |

|

|

лишаться незмінними Р = 0,5 |

|

ність Р = 0,15 |

|

|

|

|

|

|

|

|

Аналіз |

|

|

|

|

Зменшення ставок оподат- |

|

Загальна імовір- |

|

|

|

|

кування на 20% Р = 0,4 |

|

ність Р = 0,12 |

|

ефектив- |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

ності біз- |

|

|

|

|

|

|

|

|

|

|

|

Зростання обсягів збуту на |

|

Загальна імовір- |

|

нес-плану |

|

|

|

|

|

||

|

|

|

|

20% Р = 0,25 |

|

ність Р = 0,1 |

|

підприємст- |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

ва (для ви- |

|

|

|

|

|

|

|

|

Зміна обсягів збуту |

|

|

Обсяги збуту залишаться |

|

Загальна імовір-- |

|

бору найлі- |

|

|

|

|

|||

пшого варі- |

|

продукції Р = 0,4 |

|

|

незмінними Р = 0,5 |

|

ність Р = 0,2 |

анта здійс- |

|

|

|

|

|

|

|

|

|

|

|

Скорочення обсягів збуту на |

|

Загальна імовір- |

|

нення інве- |

|

|

|

|

|

||

стиційного |

|

|

|

|

20% Р = 0,25 |

|

ність Р = 0,1 |

проекту) |

|

|

|

|

|

|

|

|

|

|

|

Зростання цін реалізації про- |

|

Загальна імовір- |

|

|

|

|

|

|

|

||

|

|

|

|

|

дукції на 20% Р = 0,2 |

|

ність Р = 0,06 |

|

|

|

|

|

|

|

|

|

|

Зміна ціни реалізації |

|

|

Ціни реалізації залишаться |

|

Загальна імовір- |

|

|

продукції Р = 0,3 |

|

|

незмінними Р = 0,5 |

|

ність Р = 0,15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Зменшення цін реалізації на |

|

Загальна імовір- |

|

|

|

|

|

20% Р = 0,3 |

|

ність Р = 0,09 |

Рис. 9.4. Побудова «дерева сценаріїв»

Ситуація 1: Коливання податкових ставок. Імовірність ситуації – 0,3. Ситуація 2: Коливання обсягу збуту. Імовірність ситуації – 0,4. Ситуація 3: Коливання ціни збуту. Імовірність ситуації – 0,3. Розглянемо також можливі сценарії розвитку цих ситуацій.

Ситуація 1: Коливання податкових ставок. Імовірність ситуації = 0,3.

Сценарій 1: Зниження податкових ставок на 20%. Імовірність сценарію в рамках даної ситуації 0,1. Загальна імовірність сценарію Р = 0,1 х 0,3 = 0,03.

Сценарій 2: Податкові ставки залишаються незмінними. Імовірність сценарію в рамках даної ситуації 0,5. Загальна імовірність сценарію Р = 0,5 х 0,3 = 0,15.

Сценарій 3: Підвищення податкових ставок на 20%. Імовірність сценарію в рамках даної ситуації 0,4. Загальна імовірність сценарію Р = 0,4 х 0,3 = 0,12.

Ситуація 2: Коливання обсягу реалізації. Імовірність ситуації = 0,4.

Сценарій 4: Зменшення обсягу реалізації на 20%. Імовірність сценарію в рамках даної ситуації 0,25. Загальна імовірність сценарію Р = 0,25 х 0,4 = 0,1.

Сценарій 5: Обсяги реалізації не змінюється. Імовірність сценарію в рамках даної ситуації 0,5. Загальна імовірність сценарію Р = 0,5 х 0,4 = 0,2.

Сценарій 6: Збільшення обсягу реалізації на 20%. Імовірність сценарію в рамках даної ситуації 0,25. Загальна імовірність сценарію Р = 0,25 х 0,4 = 0,1.

Ситуація 3: Коливання ціни реалізації. Імовірність ситуації = 0,3.

Сценарій 7: Зниження ціни реалізації на 20%. Імовірність сценарію в рамках даної ситуації 0,2. Загальна імовірність сценарію Р = 0,2 х 0,3 = 0,06.

Сценарій 8: Ціна реалізації не змінюється. Імовірність сценарію в рамках даної ситуації 0,5. Загальна імовірність сценарію Р = 0,5 х 0,3 = 0,15.

Сценарій 9: Збільшення ціни реалізації на 20%. Імовірність сценарію в рамках даної ситуації 0,3. Загальна імовірність сценарію Р = 0,3 х 0,3 = 0,09.

Отже, дерево досягнення кінцевої мети можна представити так, як це зображено на рис. 9.5.

Отже, спосіб оцінки ризику інвестицій прямо пов'язаний зі способом опису інформаційної невизначеності в частині вихідних даних проекту. Якщо вихідні параметри мають імовірнісний опис, то показники ефективності інвестицій також мають вид випадкових величин зі своїм імплікативним імовірнісним розподілом.

324

Р = 1

Р = 0,3 |

Р = 0,4 |

Р = 0,3 |

Р = 0,03 |

Р = 0,15 |

Р = 0,12 |

Р = 0,1 |

Р = 0,2 |

Р = 0,1 Р = 0,06 |

Р = 0,15 |

Р = 0,09 |

Рис. 9.5. Змодельована схема дерева досягнення цілей

Однак, чим гірше статистично обумовлені ті чи інші параметри, чим слабшою виявляється інформованість про стан описуваного ринкового середовища і чим нижчим є рівень інтуїтивної активності експертів, тим меншою є обґрунтованість будьяких типів імовірностей в інвестиційному аналізі.

Альтернативним способом урахування невизначеності є мінімаксний підхід. Для його застосування формується деякий клас очікуваних сценаріїв розвитку подій в інвестиційному процесі і з цього класу обираються два сценарії, при яких процес досягає максимальної і мінімальної ефективності. Потім очікуваний ефект оцінюється за критерієм Гурвіца з параметром узгодженості L. При L = 0 (точка Вальда) за основу при ухваленні інвестиційного рішення обирається песимістична оцінка ефективності проекту, коли в умовах реалізації найбільш несприятливого сценарію зроблено все для зменшення очікуваних збитків. Такий підхід мінімізує ризик інвестора. Однак, в умовах його використання більшість проектів, що мають задовільні параметри успіху, буде відкинуто. Виникає небезпека паралічу ділової активності.

Розглядаючи інвестиції як різновид ділової гри за теорією ігор, інвестор має ризикувати, але ризикувати раціонально, надаючи кожному з потенційних сценаріїв інвестиційного процесу свій ступінь очікування. Інакше він ризикує отримати збитки від неприйняття рішення. Інструментом, що дозволяє вимірювати можливості (очікування), є теорія нечітких множин. Використовуючи її, можна запропонувати метод оцінки інвестиційного ризику на основі комплексного показника оцінки ступеня ризику.

Припустимо, що під час оцінки інвестиційного проекту отримані три значення показника чистої поточної вартості інвестицій:

1)NPVMIN – мінімальне значення показника;

2)NPVMAX – максимальне значення показника;

3)NPVAVG – середньоочікуване значення.

Нагадаємо, що під ефективними інвестиціями розуміють сукупність станів інвестиційного процесу, коли реальна чиста поточна вартість проекту більше нуля.

Якщо виконується умова, коли NPVMIN < 0 < NPVEXP, то ступінь ризику неефективності інвестицій (ω) оцінюватиметься за формулою (9.12):

R (1 |

1 ln(1 )), |

(9.12) |

|||

|

|

|

|

|

|

де: |

|

|

|

|

|

|

|

NPVMIN |

, |

(9.13) |

|

NPVAVG NPVMIN |

|||||

|

|

|

|||

325

R |

NPVMIN |

. |

(9.14) |

|

NPVMAX NPVMIN |

||||

|

|

|

Ступінь ризику (ω) приймає значення від 0 до 1.

Кожен інвестор, виходячи зі своїх інвестиційних переваг, може класифікувати значення ω, виділивши для себе інтервал неприйнятних значень ризику. Можлива також докладніша градація ступенів ризику. Наприклад, якщо ввести лінгвістичну змінну «ступінь ризику» зі своєю термами-безліччю значень {Незначна, Низька, Середня, Відносно висока, Неприйнятна}, то кожен інвестор може самостійно описати галузь відповідних нечітких підмножин, задавши п'ять функцій приналежності m(ω).

Розглянемо простий пояснювальний приклад.

ПРИКЛАД 9.2. Необхідно визначити ступінь ризикованості інвестиційного проекту.

Запланований інвестиційний процес характеризується такими даними:

1.Інвестиційний проект буде здійснюватися протягом 2 років.

2.Розмір стартових інвестицій відомий точно і складає І = 1 млн грн.

3.Ставка дисконтування в плановому періоді може коливатися в межах від RDMIN = 10% до

RDMAX = 30% річних.

4.Чистий грошовий потік планується в діапазоні від CFMIN = 0 до CFMAX = 2 млн грн.

5.Залишкова (ліквідаційна) вартість проекту дорівнює нулю.

РІШЕННЯ.

Чисту поточну вартість проекту визначаємо за формулою (9.7):

NPVMIN = – I + CFMIN / (1 + RDMAX)1 + CFMIN / (1 + RDMAX)2 = –1 млн грн + 0 млн грн / (1 + 0,3)1 + 0

млн грн / (1 + 0,3)2 = –1 млн грн.

NPVMАХ = – I + CFMАХ / (1 + RDMIN)1 + CFMАХ / (1 + RDMIN)2 = –1 млн грн + 2 млн грн / (1 + 0,1)1 + 2 млн грн / (1 + 0,1)2 = 2,5 млн грн.

NPVАVG = – I + CFАVG / (1 + RDАVG)1 + CFАVG / (1 + RDАVG)2 = –1 млн грн + 1 млн грн / (1 + 0,1)1 + 1 млн грн / (1 + 0,1)2 = 0,5 млн грн.

де CFAVG = (CFMAX – CFMIN ) / 2 = 1 млн грн, RDAVG = (RDMAX – RDMIN ) / 2 = 10% річних.

Знайдемо ступінь ризику за вищевказаною формулою (9.12):

α = –NPVMIN / (NPVAVG – NPVMIN ) = 1 млн грн / (0,5 млн грн + 1 млн грн) = 0,6667 млн грн. R= –NPVMIN / (NPVMAX – NPVMIN ) = 1 млн грн / (2,5 млн грн + 1 млн грн) = 0,2857 млн грн.

ω= R x (1+(1 – α / α) x ln (1 – α)) = 0,2857 x (1 + (1 – 0,6667) / 0,6667 x ln (1 – 0,6667) = 0,2857 x (1 + (0,4999 x (–1,0987)) = 0,1288.

ω= 0,1288 (приблизно 13%).

Отже, ступінь ризику здійснюваного інвестиційного проекту складе приблизно 13%.

Підхід, заснований на нечіткостях, усуває недоліки імовірнісного і мінімаксного підходів, пов'язані з урахуванням невизначеності. По-перше, при такому підході формується повний спектр можливих сценаріїв інвестиційного процесу. По-друге, рішення приймається не на основі двох оцінок ефективності проекту, а за всією сукупністю оцінок. По-третє, очікувана ефективність проекту не є окремим показником, а представляє собою перелік інтервальних значень зі своїм розподілом очікувань, що характеризується функцією приналежності відповідного нечіткого числа. Зважена повна сукупність очікувань дає можливість оцінити інтегральну ступінь очікувань негативних результатів інвестиційного процесу, тобто ступінь інвестиційного ризику.

Для ефективного аналізу і управління системою ризику інвестиційного проекту пропонується алгоритм ризик-менеджменту, зміст і завдання якого представлені на рис. 9.6.

Алгоритм здійснення ризик-менеджменту складається з чотирьох етапів.

1. Оцінка ризиків, як правило, починається з якісного аналізу, метою якого є їхня ідентифікація. Здійснення такої оцінки стає можливим в ході вирішення наступних практичних завдань:

326