- •ПЕРЕДМОВА

- •РОЗДІЛ 1. ПІДПРИЄМСТВО ЯК СУБ'ЄКТ ГОСПОДАРЮВАННЯ

- •1.5. Роль і місце підприємств в структурованому ринковому середовищі

- •РОЗДІЛ 2. ОСНОВИ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

- •2.2. Історія розвитку підприємницької діяльності

- •2.6. Поняття і зміст інтрапренерства

- •2.8. Державна підтримка підприємницької діяльності

- •РОЗДІЛ 3. УПРАВЛІННЯ ПІДПРИЄМСТВАМИ

- •3.2. Функції управління, їх характеристика

- •3.3. Методи і моделі управління підприємством

- •3.5. Принципи ефективної побудови організаційних структур управління виробництвом

- •3.7. Принципи формування ефективної виробничої структури підприємства

- •РОЗДІЛ 4. ПЕРСОНАЛ ПІДПРИЄМСТВА

- •4.4. Визначення потрібної чисельності персоналу на підприємстві

- •4.5. Показники руху персоналу на підприємстві

- •4.6. Кадрова політика підприємства

- •4.7. Створення ефективної системи управління персоналом на підприємстві

- •РОЗДІЛ 5. ПРОДУКТИВНІСТЬ, МОТИВАЦІЯ ТА ОПЛАТА ПРАЦІ

- •5.1. Поняття мотивації праці, її зміст і види

- •5.2. Методи підвищення вмотивованості праці

- •5.3. Теорії мотивації

- •5.5. Особливості організації оплати праці на підприємстві

- •5.6. Тарифна система оплати праці

- •5.7. Форми і системи оплати праці на підприємстві

- •5.8. Особливості оплати праці бригадної роботи

- •5.9. Особливості преміювання працівників

- •5.11. Методи обчислення продуктивності праці, їх переваги та недоліки, сфера застосування

- •5.12. Фактори зростання продуктивності праці та оцінка її динаміки

- •РОЗДІЛ 6. КАПІТАЛ І ВИРОБНИЧІ ФОНДИ ПІДПРИЄМСТВА

- •6.1. Сутність капіталу, його класифікація

- •6.2. Характеристика основних виробничих фондів, їх склад і структура

- •6.8. Напрямки підвищення ефективності використання основних виробничих фондів підприємства

- •РОЗДІЛ 7. НЕМАТЕРІАЛЬНІ РЕСУРСИ ТА АКТИВИ

- •7.1. Поняття нематеріальних ресурсів, їх види та характеристика

- •7.2. Поняття нематеріальних активів та особливості їх обліку

- •7.3. Оцінка нематеріальних активів підприємства

- •7.4. Методи і способи оцінки нематеріальних активів підприємства

- •7.6. Фактори, що запобігають ефективному створенню нематеріальних активів

- •РОЗДІЛ 8. ОБОРОТНІ КОШТИ ПІДПРИЄМСТВА

- •8.3. Оцінка ефективності використання оборотних коштів підприємства

- •8.4. Напрямки підвищення ефективності використання оборотних коштів підприємства

- •РОЗДІЛ 9. ІНВЕСТИЦІЙНІ РЕСУРСИ ПІДПРИЄМСТВА

- •9.2. Джерела фінансування інвестицій

- •9.3. Інвестиційний цикл, його складові елементи

- •9.6. Методи і способи оцінки ефективності інвестиційних проектів

- •9.7. Поняття ризику при здійсненні інвестиційної діяльності підприємством

- •9.8. Методи оцінки ризикованості інвестиційних проектів, їх переваги та недоліки

- •9.9. Особливості управління системою ризиків на підприємстві

- •РОЗДІЛ 10. ІННОВАЦІЙНІ ПРОЦЕСИ НА ПІДПРИЄМСТВІ

- •10.2. Види і напрямки інноваційної діяльності

- •10.3. Інноваційні цикли і показники дифузії новацій на підприємстві

- •10.5. Інноваційний проект: поняття, етапи здійснення, оцінка ефективності з урахуванням ступеня ризику

- •10.6. Напрямки підвищення ефективності здійснення інноваційної діяльності на підприємстві

- •10.7. Особливості державного регулювання інноваційної діяльності

- •РОЗДІЛ 11. ВИТРАТИ І ЦІНИ НА ПРОДУКЦІЮ

- •11.4. Методи калькуляції собівартості продукції на підприємстві

- •11.6. Показники оцінки витратності виробництва

- •11.7. Поняття цін, їх види та функції

- •11.9. Вибір стратегії ціноутворення на підприємстві

- •РОЗДІЛ 12. ОСОБЛИВОСТІ ОРГАНІЗАЦІЇ ВИРОБНИЦТВА

- •12.1. Основні положення теорії організації виробництва

- •12.2. Виробничий процес і принципи його організації

- •12.4. Виробничий цикл і його структура

- •12.5. Методи розрахунку виробничого циклу

- •12.6. Організація потокового виробництва

- •12.7. Організація автоматизованого виробництва

- •12.8. Гнучке інтегроване виробництво

- •РОЗДІЛ 13. РЕЗУЛЬТАТИ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА ТА ОЦІНКА ЙОГО ЕФЕКТИВНОСТІ

- •13.1. Виробнича програма підприємства і показники оцінки обсягу продукції

- •13.3. Поняття конкурентоспроможності продукції і методи її оцінки

- •13.7. Напрямки підвищення ефективності діяльності підприємств в ринковому середовищі

- •РЕКОМЕНДОВАНА ЛІТЕРАТУРА

Тому всі застосовувані методики є здебільшого запозиченими й адаптованими до трансформаційних перетворень, які відбуваються в нашому суспільстві. Але із застосуванням іноземних методик виникають певні труднощі, оскільки вітчизняним менеджерам досить складно розуміти зміст розрахованих за ними показників. Через це варто вказати на певні проблеми, які виникають під час оцінки ефективності інвестицій.

Перша особливість полягає в нерозумінні поняття економічної сутності вартості капіталу як прибутковості альтернативного вкладення тих грошей, використовуваних як джерело фінансування інвестиційного проекту.

Друга особливість полягає в нерозумінні економічного змісту показників ефективності інвестицій. Дисконтування грошових потоків з приведенням їх до певного моменту часу на початку проекту вже не є проблемою при розрахунках, але фінансовий зміст дисконтування залишається за межами практичного розуміння.

Третя особливість лежить у площині методичного нерозуміння інвестиційних технологій. Вона полягає в полярності відносин до інвестиційного проекту кредитного і прямого інвестора. Кредитний інвестор зацікавлений тільки в тому, щоб повернути свої гроші й одержати відсотки за наданий позиковий капітал. У той же час власник (прямий інвестор) прагне максимально заробити на проекті. Отже, в умовах вітчизняного інвестування власник має підвищений інтерес до власних грошей та їх використання, а кредитора цікавить повернення інвестованих ресурсів. Це вимагає паралельного здійснення двох оцінок:

1)економічної оцінки інвестиційного проекту в цілому;

2)оцінки економічної ефективності власного капіталу за умов повного виконання всіх зобов'язань перед позичальником.

Для того щоб не припустити помилки в оцінці ефективності інвестицій, необхідно керуватися сформульованим принципом, сутність якого полягає в тому, що прогноз грошового потоку й оцінка вартості капіталу, прийнята як показник дисконту, повинні бути об'єднані у вигляді єдиної розрахункової схеми.

Розрізняють два підходи до оцінки ефективності інвестицій.

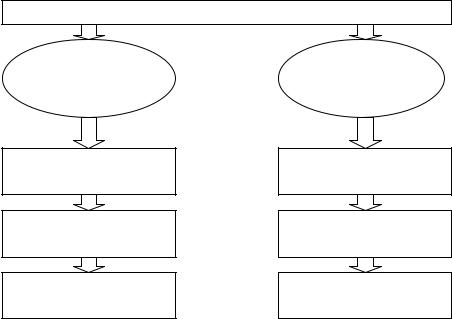

Перший підхід (традиційний) дає можливість оцінити ефективність усього бюджету капіталу. Другий підхід (метод власного капіталу) оцінює ефективність використання власних грошей інвестора. У першому випадку оцінюють грошові потоки для проекту і порівнюють їх із загальною сумою інвестицій, у другому випадку грошові потоки оцінюють тільки для власника і зіставляють їх із сумою власного капіталу, використовуваного для фінансування інвестицій. На рис. 9.3 наведені характерні відмінності розглянутих підходів.

Варто підкреслити, що визначені розбіжності не є принциповими з точки зору оцінки результативності інвестицій у вигляді операційного прибутку. Мова йде тільки про узгодження схеми перерахування операційного прибутку в грошовий потік, з одного боку, і розрахункової ставки дисконту – з іншого.

Впрактиці оцінки ефективності інвестиційних проектів, здійснюваних вітчизняними підприємствами, домінують запозичені іно-

9.6. Методи і способи оцінки ефективності інвестиційних проектів

земні методики, більш-менш адаптовані до умов вітчизняного товаровиробництва.

До показників, що розраховуються

без урахування вартості капіталу, від-

носять прибутковість продажів (СМ), норму прибутку на інвестиції (SRR), строк окупності інвестицій (PBP), точку беззбитковості (BEP) і точку платоспроможності проекту (CBEP).

313

ОЦІНКА ЕФЕКТИВНОСТІ ІНВЕСТИЦІЙ

Традиційний |

Метод власного |

метод |

капіталу |

характерні риси |

методів |

Оцінка ефективності проекту

Прогноз грошових потоків для підприємства

Показник дисконту – середньозважена вартість капіталу

Оцінка ефективності використання власного капіталу

Прогноз грошових потоків для власника

Показник дисконту – вартість власного капіталу

Рис. 9.3. Підходи до оцінки ефективності інвестицій

Прибутковість продажів

Синоніми: Комерційна маржа. Рентабельність продажів.

Англійські еквіваленти: Commercial margin (СМ). Return on sales (ROS).

Прибутковість продажів (CM) характеризує ефективність поточних операцій і розраховується як відношення чистого прибутку (NP) до виручки від реалізації (SR), тобто за формулою (9.1):

СМ |

NP |

100% , %. |

(9.1) |

|

SR |

|

|

Прибутковість продажів не має безпосереднього відношення до оцінки ефективності інвестицій, однак, є дуже корисним вимірником конкурентоспроможності проектованої нової продукції.

Норма прибутку на інвестиції

Синоніми: Прибутковість інвестицій.

Англійські еквіваленти: Simple rate of return (SRR). Profitability of investments.

Норма прибутку на інвестиції (SRR), завдяки легкості її розрахунку, є одним з найчастіше використовуваних так званих «простих» показників ефективності інвестиційного проекту. Вона розраховується як відношення чистого прибутку (NP) до обсягу інвестицій (TIC) і обчислюється у відсотках в річному розрізі за формулою (9.2):

SRR |

NP |

100% , %. |

(9.2) |

|

TIC |

|

|

Інтерпретаційний зміст цього показника полягає в приблизній оцінці того, яка частина інвестованого капіталу повертається у вигляді прибутку протягом одного інтер-

314

валу планування діяльності підприємства. Порівнюючи розрахункову величину цього показника з мінімальним чи очікуваним рівнем прибутковості, інвестор може дійти до попереднього висновку про доцільність продовження і поглиблення аналізу даного інвестиційного проекту. Простота розрахунку є головною перевагою норми прибутку на інвестиції. Серед основних недоліків цього показника слід виділити ігнорування факту цінності грошей у часі і неоднозначність вибору вихідних значень прибутку й інвестиційних витрат в умовах нерівномірного розподілу грошових потоків протягом періоду дослідження проекту.

Строк окупності інвестицій

Синоніми: Термін повернення капіталовкладень. Період окупності.

Англійські еквіваленти: Pay-back period (PBP).

Цей показник разом із внутрішньою ставкою прибутковості є основним в методиці оцінки інвестиційних проектів, що беруть участь у конкурсному розподілі централізованих інвестиційних ресурсів.

Розрахунок цього показника передбачає визначення тривалості періоду, протягом якого проект буде здійснено. При цьому весь обсяг генерованих проектом коштів, головними складовими яких є чистий прибуток і сума амортизаційних відрахувань (тобто чистий ефективний грошовий потік), зараховується як повернення на початково інвестований капітал. Розрахунок строку окупності здійснюється шляхом поступового вирахування із загальної суми інвестиційних витрат величин чистого ефективного грошового потоку за один плановий період. Значення інтервалу, в якому залишок стає негативним, відповідає значенню строку окупності інвестицій, який визначається.

У випадку припущення про незмінні суми грошових потоків строк окупності розраховується за спрощеною методикою, виходячи з рівняння (9.3):

PBP |

TIC |

, |

(9.3) |

|

NCF |

|

|

де PBP – строк окупності, виражений в інтервалах планування;

TIC – повні інвестиційні витрати на здійснення проекту;

NCF – чистий ефективний грошовий потік за один інтервал планування.

Строк окупності розраховується за допомогою спеціальної функції, яка представляє собою рівняння (9.4):

PBP

NCFi 0 , (9.4)

i 0

де PBP – строк окупності, виражений в інтервалах планування;

NCFi – чистий ефективний грошовий потік в i-ому інтервалі планування.

Розрахунок строку окупності в силу своєї специфічної наочності часто використовується як метод оцінки ризику, пов'язаного з інвестуванням. Більш того, в умовах дефіциту інвестиційних ресурсів (наприклад, на початковій стадії розвитку бізнесу чи в критичних ситуаціях) саме цей показник може виявитися найбільш значимим для ухвалення рішення щодо здійснення капіталовкладень.

Істотним недоліком розглянутого показника є те, що він не враховує результати діяльності за межами встановленого періоду дослідження проекту, а відтак не може застосовуватися при зіставленні варіантів капіталовкладень, що розрізняються за термінами життєвого циклу інвестицій.

315

Точка беззбитковості

Синоніми: Точка рівноваги.

Англійські еквіваленти: Break-even point (BEP).

Зміст методу розрахунку точки беззбитковості полягає у визначенні мінімально припустимого (критичного) рівня виробництва і продажів, при якому проект залишається беззбитковим, тобто, не приносить ані прибутку, ані збитків. Отже, чим нижчим буде цей рівень, тим імовірніше, що даний проект буде життєздатний в умовах непередбаченого скорочення ринків збуту. Таким чином, точка беззбитковості може використовуватися як оцінка маркетингового ризику інвестиційного проекту.

Умова для розрахунку точки беззбитковості може бути сформульована так: обо- в'язкове визначення обсягу виробництва (за умови повної реалізації всієї виготовленої продукції), при якому одержуваний маржинальний прибуток (різниця між виручкою від реалізації і змінними виробничими витратами) (MP) покриває постійні витрати проекту (FC). Отже, точка беззбитковості розраховується за формулою (9.5):

BEP |

FC . |

(9.5) |

|

MP |

|

Головним недоліком розглянутого показника є ігнорування податкових виплат. Тому він використовується при зіставленні проектів в межах одного підприємства.

Точка платоспроможності

Англійські еквіваленти: Cash break-even point (CBEP).

Метод розрахунку точки платоспроможності (CBEP) аналогічний методу розрахунку точки беззбитковості. Єдина відмінність полягає в тому, що в знаменнику розрахункової формули – сума маржинального прибутку (MP) й амортизаційних відрахувань (DC), тобто точка платоспроможності знаходиться за формулою (9.6):

СBEP |

FC |

|

MP DC . |

(9.6) |

Зміст точки платоспроможності полягає у визначенні рівня виробництва і продажів, при якому обсяг генерованих коштів покриває суму поточних платежів. Зазначена вимога є поблажливою і тому значення точки платоспроможності завжди буде меншим, ніж значення точки беззбитковості.

До показників, які розраховуються з урахуванням вартості капіталу, ві-

дносять:

-чисту поточну вартість інвестицій (NPV);

-індекс прибутковості інвестицій (PI);

-дисконтований строк окупності інвестицій (DPBP);

-внутрішню ставку прибутковості інвестицій (IRR).

Чиста поточна вартість інвестицій (NPV)

Синоніми: Чиста поточна вартість проекту. Чистий дисконтований дохід. Інтегральний ефект інвестицій. Чиста приведена вартість проекту.

Англійські еквіваленти: Net present value (NPV). Net present worth (NPW).

Показник чистої поточної вартості входить до числа найчастіше використовуваних критеріїв ефективності інвестицій. Методика розрахунку NPV полягає в підсумовуванні сучасних (обчислених на сучасний момент) величин чистих грошових потоків по всіх інтервалах планування протягом періоду дослідження. При цьому, як правило, враховується і ліквідаційна (залишкова) вартість проекту, що формує додатковий

316

грошовий потік за межами дослідження. Для обчислення всіх зазначених величин використовуються коефіцієнти приведення, засновані на обраній ставці порівняння (дисконтування). Класична формула для розрахунку NPV виглядає в такий спосіб (9.7):

n 1 |

NCF |

|

|

|

NPV |

i |

, |

(9.7) |

|

(1 RD)i |

||||

i 0 |

|

|

де NCFi – чистий ефективний грошовий потік на i-ому інтервалі планування; RD – ставка дисконтування (у частках одиниці);

n – обрій дослідження, виражений в інтервалах планування.

Інтерпретація величини чистої поточної вартості може бути різною в залежності від цілей інвестиційного аналізу і характеру ставки дисконтування. Здебільшого NPV характеризує абсолютну величину сумарного ефекту, що досягається при здійсненні проекту, обчисленого на момент ухвалення рішення за умови, що ставка дисконтування відбиває вартість капіталу. Таким чином, у випадку позитивного значення NPV проект визнається привабливим з інвестиційної точки зору, нульове значення відповідає рівноважному стану, а негативна величина NPV свідчить про невигідність проекту для потенційних інвесторів.

Індекс прибутковості інвестицій (PI)

Синоніми: Індекс рентабельності інвестицій.

Англійські еквіваленти: Profitability index (PI).

Розглянутий показник тісно пов'язаний з показником чистої поточної вартості інвестицій, але, на відміну від останнього, дозволяє визначити не абсолютну, а відносну характеристику ефективності інвестицій. Індекс прибутковості інвестицій (PI) обчислюється за формулою (9.8):

PI 1 |

NPV |

, |

(9.8) |

|

TIC |

|

|

де NPV – чиста поточна вартість інвестицій; TIC – повні інвестиційні витрати за проектом.

Індекс прибутковості інвестицій характеризує, який рівень генерованих проектом доходів можна одержати на одну гривню капітальних вкладень. Його доцільно використовувати для ранжирування наявних варіантів вкладення засобів в умовах обмеженого обсягу інвестиційних ресурсів.

Дисконтований строк окупності інвестицій (DPBP)

Синоніми: Дисконтований термін повернення капіталовкладень.

Англійські еквіваленти: Discounted pay-back period (DPBP).

Метод визначення дисконтованого строку окупності інвестицій в цілому аналогічний методу розрахунку простого строку окупності, однак звільнений від одного з недоліків останнього, а саме від ігнорування факту нерівноцінності грошових потоків, що виникають у різні моменти часу. Обов'язкова умова для визначення дисконтованого строку окупності може бути сформульована як визначення моменту часу, коли поточна вартість доходів, одержаних в результаті реалізації проекту, дорівнюватиме обсягу інвестиційних витрат. Дисконтований строк окупності обчислюється за допомогою спеціальної функції, відтвореної рівнянням (9.9):

317