13.Эффективность использования оборотных средств.

Эффективность использования оборотных средств зависит от:

1) скорости оборота

2) рациональной структуры оборотных средств

3) правильного расчета потребностей в оборотных средствах

При

расчете потребностей оборотных средств

необходимо учитывать: 1. Излишки

материалов ведут к омертвлению оборотных

средств; 2. Что недостаток средств ведет

к перебоям строительного процесса; 3.

Учитывать условия хранения, которые

могут привести к снижению качества

материалов; 4. Расчет потребностей

определяется по элементам оборотных

средств и нормативам и нормам по общей

формуле:

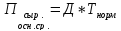

,

где П – потребность элемента материала,

Д – однодневный расход материала, Т –

норма запасов в днях. Т =>

зависит

от дальности поставщика и других

факторов.

,

где П – потребность элемента материала,

Д – однодневный расход материала, Т –

норма запасов в днях. Т =>

зависит

от дальности поставщика и других

факторов.

Эффективность

использования оборотных средств влияет

на финансовые результаты работы

предприятия. Чем дольше оборотные

средства пребывают в одной фазе, тем

ниже их эффективность. Эффективность

использования оборотных средств

характеризуется следующими показателями:

1.

Длительность одного оборота в днях

,

О – оборотн. Ср., чем меньше длительность,

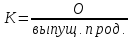

тем эффективнее используется. 2.Коэффициент

эффективности

показывает, сколько раз совершаются

обороты:

,

О – оборотн. Ср., чем меньше длительность,

тем эффективнее используется. 2.Коэффициент

эффективности

показывает, сколько раз совершаются

обороты:

,

раз. 3.Коэффициент

загрузки –

показывает сколько оборотных средств

на 1 рубль реализованной продукции

,

раз. 3.Коэффициент

загрузки –

показывает сколько оборотных средств

на 1 рубль реализованной продукции .

4.Рентабельность

оборотных средств –

определяет сколько прибыли приходится

от оборотных средств.

.

4.Рентабельность

оборотных средств –

определяет сколько прибыли приходится

от оборотных средств.

14.Расчёт потребности в оборотных средствах.

1)аналитический метод – определение потребности в оборотных средствах в размере их среднефактических остатков с учётом роста объёма производства. Для исключения недостатков прошлых периодов в организации движения оборотных средств, нужно проанализировать фактические остатки производственных запасов в целях выявления излишних и все стадии незавершённого производства для выявления резервов сокращения длительности производственного цикла, изучить причины накопления готовой продукции на складе и определить действительную потребность в оборотных средствах. Необходимо учесть условия работы предприятия в предстоящем году. Применяется на предприятиях, где средства, вложенные в материальные ценности имеют больший удельный вес в общей сумме оборотных средств)

2)коэффициентный метод – запасы и затраты делятся на зависимые и независимые от изменения объёмов продукции. Зависимые – размер оборотных средств определяется исходя из размера в базисном году и темпа роста производства продукции в предстоящем году. Независимые – потребность планируется на уровне их среднефактических остатков за ряд лет.

3) метод прямого счёта – обоснованный расчёт запасов по каждому элементу оборотных средств с учётом всех изменений в уровне организационно – технического развития предприятия, транспортировке, практике расчётов между производителями. Метод трудоёмкий и требует высокой квалификации, но наиболее точный.

Используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах.

Метод предполагает нормирование оборотных средств, вложенных в запасы и затраты, готовую продукцию на складе:

- разработка норм запаса по отдельным видам товарно-материальных ценностей всех элементов нормируемых оборотных средств.

- определение нормативов в денежном выражении для каждого элемента оборотных средств и совокупной потребности предприятия в оборотных средствах. Норма оборотных средств – отражает кол-во дней, в течение которых оборотные средства «связанны» в материальных запасах. Рассчитывается по каждому запасу.

Средняя норма оборотных средств – средневзвешенная величина норм оборотных средств на отдельные виды сырья, материалов, покупные полуфабрикаты и их однодневного расхода.

Норматив оборотных средств – производственные нормы оборотных средств на тот показатель, норма которого определена.

Общий норматив оборотных средств состоит из суммы частных нормативов:Нобщ=Нпз+Ннп+Нгп+Нбр где Нпз – норматив производственных запасов; Ннп – норматив незавершенного производства; Нгп – норматив готовой продукции; Нбр – норматив будущих периодов. Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов топлива и нормы запаса в днях:

Нпз=Рс*Тдн где Рс – среднесуточное потребление данного вида сырья или материалов (в рублях); Тдн – норма запаса в днях.

Средняя норма запаса в днях исчисляется в целом как средневзвешенная от норм запаса оборотных средств по отдельным видам. Норма запаса в днях по отдельному виду, складывается из следующих составляющих:

Тдн=Ттр+Ттек+Тстр+Тсезон где Ттр – транспортный запас; Ттек – текущий складской запас; Тстр – страховой(гарантийный запас); Тсезон – сезонный запас. Транспортный запас устанавливается по продолжительности времени пробега груза от поставщика до потребителя с учетом времени документооборота. Текущим складским запасом материальных ценностей называют запас, обеспечивающий потребности производства на период между двумя очередными поступлениями их поставщиков Гарантийным (страховым) запасом материальных ценностей называется запас, предназначенный для обеспечения потребностей производства на случай задержки поступления материальных ценностей.

Размер оборотных средств для незавершенного производства определяется с учетом длительности производственного цикла и величины коэффициента нарастания затрат:

Ннп=В*Тц*Кнэ где В – объем среднедневного выпуска продукции по производственной себестоимости; Тц – длительность производственного цикла; Кнэ – коэффициент нарастания затрат в незавершенном производстве. Производственным циклом называется ряд производственных процессов, выполняемых при изготовлении продукции. Продолжительность производственного цикла складывается из времени, затрачиваемого непосредственно на операции по обработке сырья, материалов, заготовок, и времени, которое требуется на перерывы между операциями от начала первой операции до сдачи готовой продукции на склад. Коэффициент нарастания затрат характеризует степень готовности продукции и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции.