4.6. 5. Планирование фонда заработной платы

Организация оплаты труда и стимулирования труда рабочих

Оплата труда рабочих строится на основе тарифной системы. Основными нормативными документами являются тарифно-квалификационные справочники.

В едином тарифно-квалификационном справочнике ЕТКС тарифицировано 6195 профессий рабочих.

Отраслевые особенности отражены в 672 тарифных квалификационных справочниках.

Тарифные квалификационные характеристики разработаны применительно к 6-ти разрядной тарифной сетке. Разряды установлены без учета условий труда.

По каждой профессии и разряду содержится три основных раздела:

Характеристика работы;

Должен знать;

Примеры работы.

Кроме изложенных в ЕТКС работ рабочий должен знать технологический процесс, нормы расходы сырья и материалов, основы организации индивидуального и коллективного труда, основы техники безопасности, возможные разновидности брака, причины появления и способы устранения.

Присвоение или повышение разряда производится по заявлению рабочего, представлению руководителя и с учетом мнения совета бригады. Создается квалификационная комиссия, в которую включают администрацию предприятия, представителя профсоюза, мастера, специалистов и высококвалифицированных рабочих.

Комиссия, руководствуясь ЕСТК, проверяет знание и навыки рабочего и присваивает ему разряд. Присвоение оформляют протоколом, утверждается приказом по предприятию и распоряжением по цеху и записывается в трудовую книжку рабочего.

Важным элементом тарифной системы является ТАРИФНАЯ СЕТКА, которая устанавливает соотношения в оплате труда рабочих разной квалификации.

Каждая сетка характеризуется следующими показателями:

Соотношение крайних разрядов;

Абсолютное и относительное возрастание тарифных коэффициентов.

Выбор тарифной сетки оказывает влияние на мотивацию рабочих:

- небольшое завышение возрастания по сетке увеличивает разрыв в оплате труда высших и низших разрядов;

- занижение возрастания может привести к снижению заинтересованности в повышении разрядов.

Каждое предприятие устанавливает тарифную сетку самостоятельно. Существует 4 разновидности тарифных сеток:

Сетка с постоянным абсолютным и регрессивным относительным возрастанием тарифных коэффициентов. (- ↓)

Пусть соотношение крайних разрядов 1:2,5 при 6-ти разрядной сетке.

|

Тарифный разряд |

1 |

2 |

3 |

4 |

5 |

6 |

|

Тарифный коэффициент |

1 |

1,3 |

1,6 |

1,9 |

2,2 |

2,5 |

|

Абсолютное возрастание ∆=ТКi+1 - Tki |

- |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

|

Относительное возрастание

|

- |

30% |

23% |

18,7% |

15,7% |

13,6% |

Максимальная разница между крайними разрядами

2,5 – 1 =1,5;

1,5 : 5 = 0,3 = const.

Сетка с прогрессивным абсолютным и постоянным относительным возрастанием тарифных коэффициентов. (↑ -)

|

Тарифный разряд |

1 |

2 |

3 |

4 |

5 |

6 |

|

Тарифный коэффициент |

1 |

1,2 |

1,44 |

1,728 |

2,07 |

2,5 (2,488) |

|

Абсолютное возрастание ∆=ТКi+1 - Tki |

- |

0,2 |

0,24 |

0,29 |

0,342 |

0,43 |

|

Относительное возрастание

|

- |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

![]() (20%)

(20%)

![]()

ТКi+1 = 1,2 ТКi

Сетка с прогрессивным абсолютным и относительным возрастанием ТК – 6. (↑↑)

Сетка с регрессивным абсолютным и относительным возрастанием ТК – 6. (↓↑)

С помощью тарифных ставок осуществляют внутриотраслевое регулирование заработной платы. Плановым фондом заработной платы называется сумма денежных средств, устанавливаемая предприятием для оплаты работающих в плановом периоде.

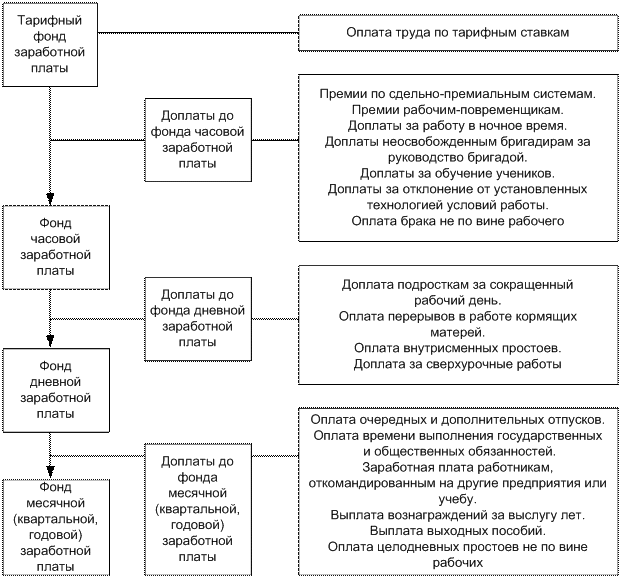

На предприятии фонды заработной платы рассчитываются по категориям работающих (рабочих, РСС и т.д.). Структура заработной платы рабочих приведена на рис. 7.1.

Рис. 7.1. Структура заработной платы рабочих

Заработная плата выплачивается сдельщикам по расценкам за выполненные работы и повременщикам по тарифным ставкам, соответствующим фонду тарифной заработной платы.

Доплаты к нему образуют часовой, дневной и месячный фонд.

Средний уровень заработной платы УЗПср (среднечасовой, среднемесячный) определяется как

УЗПср = ФЗП / (ЧспФд), (7.14)

где ФЗП – фонд заработной платы.

Тарифный фонд заработной платы предприятия складывается из фонда заработной платы по сдельным расценкам и фонда заработной платы рабочих, оплачиваемых по повременной системе, и определяется по формуле

![]() ,

(7.15)

,

(7.15)

где m – число наименований изделий; Rизi – суммарная сдельная расценка на одно изделие; Ni – число изделий каждого наименования по плану.

Или по формуле

ФЗПтарсд = ТСср.ч τ, (7.16)

где ТСср.ч – среднечасовая тарифная ставка по рабочим; τ – число нормочасов, потребных для выполнения планового задания.

Фонд тарифной заработной платы рабочих с повременной оплатой труда рабочих рассчитывается как

ФЗПтарповр = ТСср.ч ФдЧспповр, (7.17)

где ТСср.ч – среднечасовая тарифная ставка рабочих, занятых на повременно оплачиваемых работах.

Средняя тарифная ставка определяется как

ТСср.ч

=

![]() ,

(7.18)

,

(7.18)

где ТСi – тарифная ставка соответствующего разряда рабочих повременных; Чiсп.повр – численность рабочих повременщиков в i-м разряде; n – число квалифицированных разрядов.

Фонд заработной платы для вспомогательных рабочих рассчитывается методом средней заработной платы по плановой численности вспомогательных рабочих, данным о средней заработной плате за прошлые периоды, указаниям и предложениям о росте заработной платы.

Фонд заработной платы для РСС определяется по штатному расписанию. Полный фонд годовой заработной платы по предприятию складывается из фондов заработной платы всех категорий работающих.

В перспективных планах экономического и социального развития предприятия утверждаются долгосрочные нормативы заработной платы на 1 рубль продукции. По этому нормативу предприятия рассчитывают плановый фонд заработной платы.

Норматив заработной платы рассчитывается исходя из намеченного в июне фонда заработной платы промышленно-производственного персонала Фзппп без дополнительных выплат для этой группы работающих и объема производства продукции Ni , исчисленному в том показателе, в котором запланирована производительность труда как

НЗП = Фзппп / Ni. (7.19)

При этом фонд заработной платы непромышленного персонала и несписочного состава в нормативе не учитывается, а рассчитывается по составу работающих в этой сфере как

Фзпаб=NНЗП +Фзпн+Фзпнс, (7.20)

где Фзпн – фонд заработной платы непромышленной группы работающих, руб.; Фзпнс – фонд заработной платы несписочного состава.

Экономия по фонду нормативной заработной платы при условии выполнения плана производства и роста производительности труда передается в фонд потребления. Перерасход же фонда заработной платы компенсируется из фонда потребления в пределах экономии по фонду заработной платы, перечисленного в предыдущем году.

Анализ выполнения плана по труду имеет целью выявить степень выполнения плана по производительности труда, численности работающих, расходование фондов заработной платы, а также среднему уровню ее. При этом необходимо, чтобы запланированные показатели соответствовали или превосходили заданные и были увязаны между собой.

Расчет заработной платы рабочих

В РФ централизовано устанавливают только размер минимальной заработной платы (4330 руб), остальные условия оплаты труда каждое предприятие устанавливает самостоятельно. Разработка начинается с внутризаводских тарифных условий и расчета наименьшего уровня оплаты труда работника. Эта ставка устанавливается для выполнения простых работ наименее значимых для предприятия, выполненных в нормальных условиях и с нормальной продолжительностью. При определении ставки учитывают удельный вес тарифной заработной платы в общей заработной плате. В РФ он составляет 65 – 70 %, а в экономически развитых странах 90 %.

Порядок построения тарифных ставок

Рассчитывают минимальный размер оплаты труда по данным прошлого года. данные берутся за октябрь, затем

Пример:

Пусть средняя заработная плата на предприятии составляет 17600 руб. при среднем тарифном разряде равном 4. Примем тарифную сетку с соотношением крайних разрядов 1 : 2,5 (1 вариант), 4 – му разряду соответствует тарифный коэффициент 1,9, тогда заработная плата по 1-му разряду составит 17600:1,9=9263 руб. При удельном весе тарифной заработной платы 65% минимальная ставка составит 9263 х 0,65 = 6021 руб.

С корректировкой в коллективный договор заносится значение минимальной ставки равной 6200 руб. Определяется минимальная часовая тарифная ставка рабочих повременщиков с учетом среднего фонда рабочего времени (ФРВ).

Пусть при 40-часовой рабочей недели этот фонд равен167 ч.

Часовая тарифная ставка

С ч. повр. = 6200 : 167 = 37,12 руб/ч.

Строится вертикаль ставок 1-го разряда по всем профессиям разработанной ТС. ТС сдельщиков на 8% выше повременщиков.

Установлено 3 группы ставок:

Min ставка – для работников непромышленной группы, ВОХР, АХО и т.д.

Средняя ставка – остальным рабочим.

Max ставка – для ответственных работ.

M in 25%

in 25%

С редняя 10%

редняя 10%

Max

Надтарифное стимулирование работников

Нормативными документами, определяющими надбавки и оплаты являются трудовой кодекс и нормативные документы правительства РФ.

Надбавки и доплаты делятся на две разновидности: компенсационные и стимулирующие надбавки.

Компенсационные надбавки и доплаты подразделяются на 2 группы:

а) без ограничения по сферам деятельности:

- работа в выходные и праздничные дни;

- несовершеннолетним;

- за сверхурочные работы;

- за выполнение работы ниже присвоенного тарифного разряда;

- при невыполнение нормы выработки не по вине рабочего;

- за работу в тяжелых и вредных условиях;

- рабочие на конвейере;

- за перевозку опасных грузов.

б) в определенных сферах деятельности:

- за дополнительную работу, несвязанную с основной;

- за сезонную работу;

- плавающий состав;

- за особенности режима труда и отдыха;

- на геологоразведочных работах;

- на подземных работах.

2. Стимулирующие надбавки и доплаты:

Устанавливаются предприятием самостоятельно и не носят обязательный характер. Работников стимулируют за увеличение объема выполненных работ, за профессиональное мастерство и высокий уровень квалификации.

Помимо надбавок и доплат используется система премирования. На предприятии разрабатывается Положение о премировании, которое согласуется с профсоюзом.

В нем устанавливают:

Условия премирования.

Размеры премий.

Круг премируемых работников.

Периодичность премирования.

Источники премирования.

Считается, что больше стимулируют работников к труду, чем надбавки и доплаты. При разработке системы стимулирования учитывают ее цель. Если необходимо заинтересовать работника в повышении квалификации, применяются надбавки и доплаты, а если необходимо добиться конкретного результата используют премии.

Оплата и стимулирование труда РСС

Основными элементами организации труда РСС являются:

Минимальная ставка оплаты труда работников;

Схема должностных окладов, построенная с учетом сложности выполняемых обязанностей;

Квалификационный справочник РСС.

Решение о повышении или понижении оклада или о введении или отмене надбавки принимается по результату аттестации, которая проводится 1 раз в 3 года. Решение об изменении оклада принимают не позднее 2-х месяцев со дня проведения аттестации.

Особый порядок оплаты труда руководителей устанавливается для государственных предприятий ли для АО доля государства в капитале которых 50 % и выше.

Оплата труда руководителей складывается из двух частей:

Должностной оклад – регулируется государством и зависит от ставки 1-ого разряда (минимальной тарифной ставки).

|

Списочная численность работников, чел. |

Кратность оклада руководителя min тар. ставке |

|

До 200 |

10 |

|

200 - 1500 |

12 |

|

Свыше 1500 – 10 000 |

14 |

|

Свыше 10 000 |

16 |

Вознаграждение за результаты финансово-хозяйственной деятельности рассчитывается как отношение оклада за 12 месяцев к сумме прибыли за предшествующий календарный год. Периодичность выплаты устанавливается самостоятельно.

Планирование и результаты оплаты труда

Планирование заработной платы предусматривает определение объема средств, необходимых для оплаты труда работников в соответствии с плановым выпуском продукции, заданной номенклатурой и установленного качества, а также установление правильных соотношений в уровне заработной платы по цехам предприятия и категориям работающих с учетом характера производства и различий в уровне квалификаций и условиях труда.

На предприятии планируют фонд заработной платы с социальными выплатами (ФЗП и С), среднюю заработную плату.

Для планирования используют два метода:

На основе расчетной численности работников и уровня средней заработной платы. Этот способ малоэффективен, т.к. дает приблизительную оценку.

Нормативный способ: ФЗП рассчитывают по каждому изделию с последующим суммированием

Ф = (Ппр ∙ Нтр ∙ Снч + НЗ ∙ Кдоп) ∙ Ку

Ппр – планируемый производственный план (ПП) в шт.

Нтр – нормативная трудоемкость изделий в ч.

Снч – средняя стоимость нормо-часа, применяющаяся по действующим на предприятии тарифным ставкам и сеткам.

НЗ – нормативные затраты на заработную плату.

Кдоп – коэффициент дополнительной заработной платы.

Ку – прогнозируемый предприятием коэффициент роста цен.

ФЗП вспомогательных рабочих повременщиков рассчитывают по штатному расписанию с учетом запланированного коэффициента дополнительной заработной платы.

ФЗП РСС – также рассчитывают по штатному расписанию с учетом планируемого процента премии.

При планировании премирования рабочих за перевыполнения задания можно воспользоваться формулой:

![]()

где Мд.п. – максимальный дополнительный размер премии за каждый процент перевыполнения задания; Пн – постоянные накладные расходы в плановой себестоимости единицы продукции; Кэп – коэффициент исполнения на экономии на условно-постоянных расходах, Кэп=0,7 ÷ 1,0; Зосн – основная заработная плата рабочих, получающих премию в себестоимости единицы продукции; Квп – коэффициент выполнения плана по выпуску продукции.

Пути совершенствования системы оплаты стимулирования труда

В рыночной экономике необходимо не только повышение квалификации и производительности труда, но и обновление знаний, и овладение смежными профессиями.

Для стимулирования оплаты труда рабочих применяют систему, называемую оплата за квалификацию (ОЗК). Заработная плата будет зависеть не только от сложности выполняемой работы, но и от специальностей, которые может исполнять работник. Минимум знаний и умений – 5, максимум – 50.

Преимущества ОЗК:

Удовлетворенность трудом, т.к. разнообразие снижает монотонность;

Сокращаются потери рабочего времени;

Сокращаются потери от брака;

Уменьшаются издержки производства.

С другой стороны, внедрение ОЗК может привести к повышению издержек на обучение персонала.

При оплате труда повременщиков или работников по системе должностных окладов следует применять бестарифную систему оплаты труда, при которой работник самостоятельно влияет на результат своего заработка.

Величина заработной платы зависит от 3-х показателей:

Квалификационные уровень (К) – меняется в течение всей трудовой деятельности и рассчитывается как отношение фактической заработной платы работника за прошлый период к минимальной заработной платы на предприятии на тот же период.

Коэффициент трудового участия (КТУ) – оценивает качество работы и проставляется советом трудового коллектива.

Отработанное время в часах (т).

Порядок расчета заработной платы.

Рассчитывают количество баллов, зарабатываемых –тым работником:

Бi = Кi ∙ КТУi ∙ Тi

Рассчитывают общую сумму баллов всего подразделения

![]()

n - количество работников подразделения.

3. Рассчитывается доля фонда заработной платы, которая приходится на оплату 1 балла.

![]()

![]() d=

d=![]()

4. Рассчитываем заработную плату каждого работника в планируемом периоде. ЗПi = Бi ∙ d

Для работников, которые трудятся по соглашениям и договорам, применяют систему комиссионных за оплату труда. Устанавливается % от дохода, который был получен предприятием.

|

Должность |

% оплаты |

Примечание |

|

Директор |

1,5 |

От объема реализации |

|

Гл. бухгалтер |

80 |

От зар.платы директора |

|

Экономист |

60 |

От зар.платы директора |

|

Кассир |

50 |

От зар.платы гл. бухгалтера |