Vychislitelny_praktikum

.pdfСОДЕРЖАНИЕ |

3 |

||

СПИСОК СОКРАЩЕНИЙ |

5 |

||

ПРЕДИСЛОВИЕ |

7 |

||

ВВЕДЕНИЕ |

|

9 |

|

1. |

ИССЛЕДОВАНИЕ СВОЙСТВ ОРТОГОНАЛЬНЫХ ПОЛИНОМОВ |

15 |

|

|

1.1. Теоретические основы вычислительного практикума |

15 |

|

|

1.2. Задание на самостоятельную работу |

24 |

|

|

1.3. |

Содержание отчёта |

25 |

2. |

1.4. |

Контрольные вопросы |

25 |

ИССЛЕДОВАНИЕ СВОЙСТВ ОРТОГОНАЛЬНЫХ ФУНКЦИЙ |

26 |

||

|

2.1. Теоретические основы вычислительного практикума |

26 |

|

|

2.2. Задание на самостоятельную работу |

31 |

|

|

2.3. |

Содержание отчёта |

31 |

|

2.4. |

Контрольные вопросы |

32 |

3.ОПРЕДЕЛЕНИЕ МАКСИМАЛЬНОЙ ДЛИТЕЛЬНОСТИ И ИНТЕРВАЛА ДИСКРЕТИЗАЦИИ

|

ОРТОГОНАЛЬНЫХ ФУНКЦИЙ |

33 |

|

|

3.1. Теоретические основы вычислительного практикума |

33 |

|

|

3.2. Задание на самостоятельную работу |

34 |

|

|

3.3. |

Содержание отчёта |

34 |

4. |

3.4. |

Контрольные вопросы |

35 |

ЧАСТОТНЫЕ ХАРАКТЕРИСТИКИ ОРТОГОНАЛЬНЫХ ФУНКЦИЙ |

36 |

||

|

4.1. Теоретические основы вычислительного практикума |

36 |

|

|

4.2. Задание на самостоятельную работу |

48 |

|

|

4.3. |

Содержание отчёта |

48 |

5. |

4.4. |

Контрольные вопросы |

48 |

ОРТОГОНАЛЬНЫЕ МОДЕЛИ КОРРЕЛЯЦИОННЫХ ФУНКЦИЙ |

49 |

||

|

5.1. Теоретические основы вычислительного практикума |

49 |

|

|

5.2. Задание на самостоятельную работу |

70 |

|

|

5.3. |

Содержание отчёта |

70 |

|

5.4. |

Контрольные вопросы |

71 |

6.АППРОКСИМАЦИЯ КОРРЕЛЯЦИОННЫХ ФУНКЦИЙ ОРТОГОНАЛЬНЫМИ

|

ФУНКЦИЯМИ С УЧЕТОМ УСЛОВИЯ НОРМИРОВКИ |

72 |

|

|

6.1. Теоретические основы вычислительного практикума |

72 |

|

|

6.2. Задание на самостоятельную работу |

80 |

|

|

6.3. |

Содержание отчёта |

81 |

7. |

6.4. |

Контрольные вопросы |

81 |

ОРТОГОНАЛЬНЫЕ МОДЕЛИ СПЕКТРАЛЬНЫХ ПЛОТНОСТЕЙ МОЩНОСТИ |

82 |

||

|

7.1. Теоретические основы вычислительного практикума |

82 |

|

|

7.2. Задание на самостоятельную работу |

94 |

|

|

7.3. |

Содержание отчёта |

94 |

8. |

7.4. |

Контрольные вопросы |

94 |

ОРТОГОНАЛЬНЫЕ МОДЕЛИ СПЕКТРАЛЬНЫХ ФУНКЦИЙ |

95 |

||

|

8.1. Теоретические основы вычислительного практикума |

95 |

|

|

8.2. Задание на самостоятельную работу |

100 |

|

|

8.3. |

Содержание отчёта |

101 |

|

8.4. |

Контрольные вопросы |

101 |

9.ОРТОГОНАЛЬНЫЕ МОДЕЛИ ОБОБЩЕННЫХ КОРРЕЛЯЦИОННО-СПЕКТРАЛЬНЫХ ХА-

РАКТЕРИСТИК |

102 |

|

9.1. |

Теоретические основы вычислительного практикума |

102 |

9.2. |

Задание на самостоятельную работу |

116 |

9.3. |

Содержание отчёта |

117 |

9.4. |

Контрольные вопросы |

117 |

10.ПОСТРОЕНИЕ ОРТОГОНАЛЬНЫХ МОДЕЛЕЙ КОРРЕЛЯЦИОННО-СПЕКТРАЛЬНЫХ ХАРАКТЕРИСТИК С ПОМОЩЬЮ АВТОМАТИЗИРОВАННОЙ ИНФОРМАЦИОННОЙ СИС-

ТЕМЫ (АИС) |

118 |

|

10.1. |

Теоретические основы вычислительного практикума |

118 |

10.2. |

Задание на самостоятельную работу |

126 |

3

10.3. |

Содержание отчёта |

126 |

10.4. |

Контрольные вопросы |

127 |

11.ПОСТРОЕНИЕ ОРТОГОНАЛЬНЫХ МОДЕЛЕЙ ВЗАИМНЫХ КОРРЕЛЯЦИОННО-

СПЕКТРАЛЬНЫХ ХАРАКТЕРИСТИК С ПОМОЩЬЮ АИС |

128 |

|

11.1. Теоретические основы вычислительного практикума |

128 |

|

11.2. Задание на самостоятельную работу |

134 |

|

11.3. |

Содержание отчёта |

135 |

11.4. |

Контрольные вопросы |

135 |

12.АНАЛИЗ ПОГРЕШНОСТЕЙ ОЦЕНКИ КОЭФФИЦИЕНТОВ РАЗЛОЖЕНИЯ ОРТОГО-

НАЛЬНЫХ МОДЕЛЕЙ КОРРЕЛЯЦИОННОЙ ФУНКЦИИ |

136 |

|

12.1. Теоретические основы вычислительного практикума |

136 |

|

12.2. Задание на самостоятельную работу |

138 |

|

12.3. |

Содержание отчёта |

138 |

12.4. |

Контрольные вопросы |

139 |

13.ВЛИЯНИЕ ПОГРЕШНОСТИ ОЦЕНКИ КОЭФФИЦИЕНТОВ РАЗЛОЖЕНИЯ НА УВЕЛИЧЕНИЕ ПОГРЕШНОСТИ АППРОКСИМАЦИИ КОРРЕЛЯЦИОННОЙ ФУНКЦИИ ОРТОГО-

НАЛЬНЫМИ ФУНКЦИЯМИ |

140 |

|

13.1. Теоретические основы вычислительного практикума |

140 |

|

13.2. Задание на самостоятельную работу |

144 |

|

13.3. |

Содержание отчёта |

144 |

13.4. |

Контрольные вопросы |

144 |

14.АНАЛИЗ МЕТОДИЧЕСКИХ ПОГРЕШНОСТЕЙ ОЦЕНКИ ПАРАМЕТРОВ ОРТОГОНАЛЬ-

НЫХ МОДЕЛЕЙ КОРРЕЛЯЦИОННЫХ ФУНКЦИЙ С ПОМОЩЬЮ АИС |

145 |

|

14.1. |

Теоретические основы вычислительного практикума |

145 |

14.2. |

Задание на самостоятельную работу |

150 |

14.3. |

Содержание отчёта |

151 |

14.4. |

Контрольные вопросы |

151 |

ЗАКЛЮЧЕНИЕ |

152 |

|

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ |

153 |

|

ПРИЛОЖЕНИЕ |

157 |

|

1. |

Вид ортогональных полиномов 0 – 5 порядков |

157 |

2. |

Вычислительный практикум 1 |

159 |

3. |

Вид ортогональных функций 0 – 5 порядков |

165 |

4.Правила действий над коэффициентами производящих функций и интеграль-

|

ное представление комбинаторных чисел |

167 |

5. |

Вычислительный практикум 2 |

171 |

6. |

Вычислительный практикум 3 |

179 |

7. |

Частотные характеристики ортогональных функций |

184 |

8. |

Частотные характеристики ортогональных фильтров |

197 |

9. |

Вычислительный практикум 4 |

208 |

10. |

Алгебраические выражения для вычисления коэффициентов разложения |

212 |

11. |

Вычислительный практикум 5 |

219 |

12. |

Вычислительный практикум 6 |

232 |

13. |

Вычислительный практикум 7 |

247 |

14. |

Вычислительный практикум 8 |

251 |

15. |

Вычислительный практикум 9 |

253 |

16. |

Алгоритмы рекурсивной фильтрации |

257 |

17. |

АИС корреляционно-спектрального анализа в ортогональных базисах |

259 |

18. |

Руководство пользователя |

268 |

19. |

Формат вводимых и выводимых файлов |

276 |

20. |

Пример обработки экспериментальных данных |

277 |

21. |

Вид центрированных фотоплетизмограмм |

285 |

22. |

Вычислительный практикум 12 |

289 |

23. |

Вычислительный практикум 13 |

294 |

24. |

Краткие биографии математиков |

298 |

4

СПИСОК СОКРАЩЕНИЙ

АСНИ – автоматизированная система научных исследований; ВКФ – взаимная корреляционная функция; ВНКФ – взаимная нормированная корреляционная функция; ВР – временной ряд; ИВК – измерительно-вычислительный комплекс;

ИИС – информационно-измерительная система; КФ – корреляционная функция; НКФ – нормированная корреляционная функция; ПО – процессор обработки;

ПРИС – процессорно-измерительное средство; СП – случайный процесс;

AΘ {x(tk ) } – алгоритм оценки вероятностной характеристики Θ; As {x( tk )} – алгоритм оценки сигнала;

Cx (J ) – интервальная корреляционная функция;

d – параметр усреднения (время T, совокупность реализаций N или время и совокупность реализаций TN );

Dx – оценка дисперсии;

ent[ ] – операция взятия целой части числа; Fx (ω) – спектральная функция;

g[ ] – оператор, представляющий собой преобразования, лежащие в основе определения вероятностной характеристики Θ;

Ka (τ) – аппроксимирующее выражение корреляционной функции;

Kaxy (τ ) – аппроксимирующее выражение взаимной корреляционной функции; K x (τ ) – корреляционная функция стационарного случайного процесса;

K x (t,t' ) – корреляционная функция случайного процесса;

Kxy (τ ) – взаимная корреляционная функция;

ψk (τ ,α / γ ) – ортогональная функция k-го порядка; M [ ] – оператор математического ожидания;

Sd – оператор усреднения; Sign – знаковая функция;

Saxy (ω) – аппроксимирующее выражение взаимной спектральной плотности мощно-

сти;

o

Sx (ω) – спектральная плотность мощности процесса x(t);

o

Sxн (ω) – нормированная спектральная плотность мощности процесса x(t); Sxy (ω) – взаимная спектральная плотность мощности;

Wk (jω) – частотная характеристика ортогональных функций k-го порядка; x j (t) – j-ая реализация случайного процесса;

x(Θr,t) – реализация случайного процесса;

βk – коэффициент разложения ортогонального ряда; bk – коэффициент разложения ортогонального ряда;

5

ck – коэффициент разложения ортогонального ряда;

–погрешность аппроксимации;

δ– относительная погрешность аппроксимации; t ji – интервал дискретизации;

ωϕ – полоса пропускания фильтра;

ωc – эквивалентная ширина спектра мощности сигнала;

γсм – погрешность от смещенности оценки;

– допустимые значения погрешностей оценки;

γм – методическая статистическая погрешность;

μ– показатель колебательности;

Θ j [X (t)] – j-текущая оценка вероятностной характеристики; Θr[X (t)],Θ – измеряемая вероятностная характеристика;

Θ – вектор информативных параметров случайного процесса; Θср [X (t)] – средняя оценка вероятностной характеристики;

Θ[X (t)] – оценка измеряемой вероятностной характеристики; Θt [X (t)] – t-текущая оценка вероятностной характеристики;

ρa (τ, α1 , ...αn ) – аппроксимирующее выражение нормированной корреляционной

функции;

ρx (τ ) – нормированная корреляционная функция стационарного случайного процесса;

ρx (t,t′) – нормированная корреляционная функция случайного процесса;

ρxy (τ ) – взаимная нормированная корреляционная функция;

rxy – коэффициент корреляции; τk(i) – интервал корреляции;

τk max – максимальный интервал корреляции;

Ωr – вектор информативных параметров объекта исследований.

6

ПРЕДИСЛОВИЕ

Предлагаемый Вашему вниманию вычислительный практикум, посвященный изучению ортогональных моделей корреляционно-спектральных характеристик случайных процессов, подготовлен для преподавателей, научных сотрудников, инженеров, аспирантов и студентов как руководство и дополняет следующие монографии:

1.Прохоров С.А. Аппроксимативный анализ случайных процессов/Самар. гос.

аэро-косм. ун-т, 2001. 329 с., ил. http://www.ssau.ru/resources/sotrudniki/prohorov/3/, http://window.edu.ru/window/catalog?p_rid=58659

2.Прохоров С.А. Математическое описание и моделирование случайных процессов/Самарский государственный аэрокосмический университет, 2001. 209 с.: ил.

http://www.ssau.ru/resources/sotrudniki/prohorov/1/, http://window.edu.ru/window/library?p_rid=58657

3.Прохоров С.А. Моделирование и анализ случайных процессов. Лабораторный практикум/Самарский государственный аэрокосмический университет, 2001. 191 с.: ил.

http://www.ssau.ru/resources/sotrudniki/prohorov/5/, http://window.edu.ru/window/catalog?p_rid=58661

4.Прохоров С.А. Прикладной анализ неэквидистантных временных рядов/Самарский государственный аэрокосмический университет, 2001. 375 с.: ил.

http://www.ssau.ru/resources/sotrudniki/prohorov/2/, http://window.edu.ru/window/catalog?p_rid=58658

5.Прохоров С.А. Аппроксимативный анализ случайных процессов. – 2-е изд., перераб. и доп./СНЦ РАН, 2001. 380 с.: ил.

http://www.ssau.ru/resources/sotrudniki/prohorov/4/, http://window.edu.ru/window/catalog?p_rid=58660

6.Прохоров С.А. Моделирование и анализ случайных процессов. Лабораторный практикум. – 2-е изд., перераб. и доп./ СНЦ РАН, 2002. 277 с., ил.

http://www.ssau.ru/resources/sotrudniki/prohorov/6/, http://window.edu.ru/window/library?p_rid=58662

7.Прохоров С.А., Иващенко А.В., Графкин А.В. Автоматизированная система корреляционно-спектрального анализа случайных процессов/ СНЦ РАН, 2002. 286 с., ил.

http://www.ssau.ru/resources/sotrudniki/prohorov/7/, http://window.edu.ru/window/library?p_rid=58663

8.Прохоров С.А., Графкин А.В. Программный комплекс корреляционноспектрального анализа в ортогональных базисах/СНЦ РАН, 2005, 198 с., ил.

http://www.ssau.ru/resources/sotrudniki/prohorov/8/, http://window.edu.ru/window/library?p_rid=58664

9.Прикладной анализ случайных процессов. Под ред. Прохорова С.А./ СНЦ РАН, 2007. 582 с., ил.

http://www.ssau.ru/resources/sotrudniki/prohorov/9/, http://window.edu.ru/window/library?p_rid=58665

10.Прохоров С.А., Куликовских И.М. Ортогональные модели корреляцион- но-спектральных характеристик случайных процессов. Лабораторный практикум/

СНЦ РАН, 2008. 301 с., ил.

7

http://www.ssau.ru/resources/sotrudniki/prohorov/10/, http://window.edu.ru/window/catalog?p_rid=58666

Представленные работы вычислительного практикума можно разбить на три

блока:

1)изучение свойств ортогональных полиномов и функций с использованием системы Mathcad (1 - 4 работы);

2)построение ортогональных моделей корреляционно-спектральных характеристик с использованием системы Mathcad и автоматизированной информационной системы (5 - 11 работы);

3)анализа погрешностей оценки параметров ортогональных моделей корре- ляционно-спектральных характеристик с использованием системы Mathcad и автоматизированной информационной системы (12 - 14 работы).

Материалы, представленные в вычислительном практикуме, получены в ре-

зультате выполнения научно-исследовательских работ на кафедрах «Информацион- но-измерительная техника», «Информационная техника» Самарского государственного технического университета (СГТУ), «Информационные системы и технологии» Самарского государственного аэрокосмического университета (СГАУ), Самарском филиале Российского НИИ информационных систем, естественно-математическом факультете Загребского университета и «Центре исследования моря» института «Руджер Бошкович» (г. Загреб, Хорватия), выполненных под руководством и при непосредственном участии Прохорова С.А.

Отдельные разделы вычислительного практикума использовались при чтении лекций по ряду дисциплин при подготовке студентов по специальностям «Информа- ционно-измерительная техника», «Автоматизированные системы обработки информации и управления» в Самарском государственном аэрокосмическом университете, Самарском государственном техническом университете, Самарском государственном университете, Волгоградском государственном университете, Оренбургском государственном университете, Саратовском государственном техническом университете, Уфимском государственном авиационно-техническом университете, также для научных сотрудников и аспирантов в «Центре исследования моря» института «Руджер Бошкович» (г. Загреб, Хорватия), на естественно-математическом факультете Загребского университета, Международном университете подготовки аспирантов (г. Дубровник, Хорватия), Пекинском техническом университете (Китай).

В полном объеме вычислительный практикум прошел апробацию на кафедре информационных систем и технологий Самарского государственного аэрокосмического университета при подготовке специалистов по специальности «Автоматизированные системы обработки информации и управления-230102», Самарском государственном университете, кафедре радиотехники Саратовского государственного технического университета, и может быть рекомендован для подготовки специалистов по смежным специальностям.

Замечания и пожелания по книге просьба направлять по адресу:

Россия, 443086, г. Самара, Московское шоссе, 34, Самарский государственный аэрокосмический университет имени академика С.П. Королёва, факультет информатики, кафедра «Информационные системы и технологии», заведующему кафедрой Прохорову С.А. E-mail: sp @ smr. ru

8

ВВЕДЕНИЕ

При проведении научных исследований, комплексных испытаний с помощью средств информационно-измерительной техники исследователь получает случайный

сигнал x(t,Θ ), характеристики которого Θ подлежат определению.

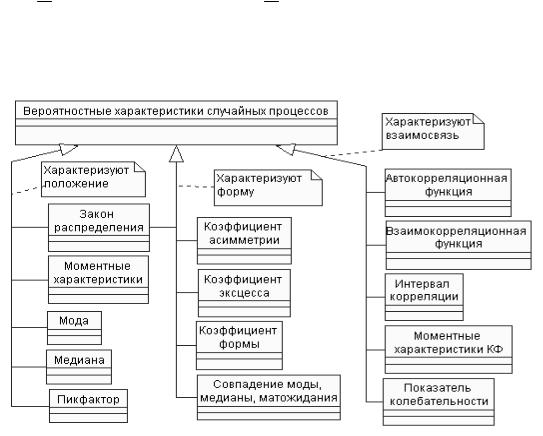

Все вероятностные характеристики, определяемые во временной области, можно условно разделить на характеристики положения и формы кривой распределения вероятностей случайного процесса и характеристики взаимосвязи (см. рис. В.1).

Рисунок В.1 - Классификация вероятностных характеристик случайных процессов

При этом наиболее часто определяются (в порядке возрастания материальных и вычислительных затрат):

•числовые характеристики случайного процесса;

•авто и взаимные корреляционные функции;

•спектральные плотности мощности;

•законы распределения.

На основании общей теории статистических измерений [55] измеряемая вероятностная характеристика определяется как предел выборочного среднего функционально преобразованного случайного процесса:

Θ[X (t)]= lim Sd g[x j (t)], (В.1)

d →∞

где Θ – измеряемая вероятностная характеристика; Sd – оператор идеального усреднения;

d – параметр усреднения (время T, совокупность реализаций N или время и совокупность реализаций TN);

g – оператор, представляющий собой преобразования, лежащие в основе определения вероятностной характеристики Θ;

xj(t) – j-ая реализация случайного процесса.

9

В зависимости от вида усреднения получаем следующие вероятностные характеристики:

1. При усреднении по совокупности:

Θ[X (t)]= lim |

1 |

∑N |

g[x j (t)]. |

(В.2) |

|||||||

|

|

||||||||||

|

N →∞ N j=1 |

|

|

|

|

||||||

2. |

При усреднении по времени: |

|

|||||||||

Θ[X (t)]= lim |

|

1 |

T∫g[x j (t)]dt. |

(В.3) |

|||||||

|

|

||||||||||

|

T →∞T 0 |

|

|

|

|

||||||

3. |

При усреднении по времени и совокупности: |

|

|||||||||

Θ[X (t)]=lim |

|

|

1 N |

T |

g[x |

(t)]dt. |

(В.4) |

||||

|

|

|

|

|

∑∫ |

||||||

|

N →∞ |

|

|

|

|

j |

|

|

|||

|

T →∞ |

NT j=1 0 |

|

|

|

||||||

На практике исследователь имеет дело с ограниченной совокупностью выборочных данных (результатов измерения). Результат определения значения вероятностной характеристики по ограниченной совокупности выборочных данных носит название оценки:

Θ[X (t)]= Sd g[x j (t)] (j = 1, 2, ...N).

Косновным свойствам оценок относятся несмещенность, состоятельность

иэффективность.

Оценка называется несмещенной, если ее математическое ожидание равно ис-

тинному значению оцениваемой характеристики: |

|

M [Θ[X (t)]]=Θ[X (t)]. |

(В.6) |

При невыполнении равенства оценка будет смещенной.

Оценка называется состоятельной, если при бесконечном увеличении объема выборочных данных она сходится по вероятности к истинному значению оцениваемой характеристики

lim P ( |

|

Θ)[X (t )]− Θ [X (t )] |

|

< ε )= 1 |

(В.7) |

|

|

||||

d → ∞ |

|

|

|

|

|

|

|

|

при любом ε.

При невыполнении этого условия оценка будет несостоятельной. Эффективными называются оценки, дисперсия которых минимальна. Следует подчеркнуть, что свойства оценок, которые описываются несмещенно-

стью, состоятельностью и эффективностью, тесно связаны с характером ошибок, которые определяются методами математической статистики [55].

Таким образом, при ограниченном наборе выборочных данных выражения (В.2) - (В.4) при анализе случайных процессов примут вид:

- при усреднении по совокупности

Θ)t [X (t)] |

= |

|

1 |

|

∑N |

g[x j (t)]; |

(В.8) |

|||

|

|

|

|

|||||||

|

|

|

N j=1 |

|

|

|

||||

- при усреднении по времени |

|

|||||||||

Θ)j [X (t )] |

= |

|

1 |

T∫g[x j (t)]dt ; |

(В.9) |

|||||

|

|

|

||||||||

|

|

|

T 0 |

|

|

|

||||

- при усреднении по времени и совокупности |

|

|||||||||

Θ)ср [X (t)] |

= |

|

1 |

|

∑N T∫g[x j (t)]dt. |

(В.10) |

||||

|

NT |

|||||||||

|

|

|

|

|

j=1 0 |

|

||||

10

Следует отметить, что этими соотношениями определяются разные вероятностные характеристики. При усреднении только по совокупности реализаций (при фиксированном моменте времени) вероятностная характеристика Θ[X (t)] будет зави-

сеть от текущего времени и называется t-текущей характеристикой Θt [55]. При усреднении только по времени, когда выборочные значения относятся к одной реализации j, вероятностная характеристика Θ[X (t)] будет зависеть от номера реализации и

называется j-текущей характеристикой Θj . При усреднении и по времени, и совокупности значение Θ[X (t)] не зависит ни от текущего времени, ни от номера реализации и называется средней характеристикой – Θср .

Наличие или отсутствие зависимости значений вероятностных характеристик от времени или номера реализации определяет такие фундаментальные свойства про-

цесса, как стационарность и эргодичность.

Стационарным называется процесс, вероятностные характеристики которого не зависят от времени. Эргодическим называется процесс, вероятностные характеристики которого не зависят от номера реализации.

В теории случайных процессов различают стационарность в узком и широком смыслах. Данное выше определение относится к случайным процессам, стационар-

ным в узком смысле. Для этих процессов равенство Θt = const выполняется для любой вероятностной характеристики. Когда от времени не зависят только одно- и двумерные вероятностные характеристики, случайный процесс считается стационарным в широком смысле. Если условие стационарности не выполняется хотя бы для одной вероятностной характеристики, процесс называется нестационарным по этой характеристике.

По аналогии, процесс считается эргодическим в узком смысле, если Θj =const,

где j – номер реализации, для любой вероятностной характеристики, и в широком смысле, если независимость значений вероятностных характеристик от номера реализаций имеет место лишь для характеристик первых двух порядков. Если условие эргодичности не выполняется, процесс называется неэргодическим.

Таким образом, случайные процессы на основе свойств стационарности и эргодичности можно представить в виде четырех классов (см. рис. В.2): стационарные эргодические; стационарные неэргодические; нестационарные эргодические; нестационарные неэргодические.

Каждый из перечисленных классов имеет своё характерное описание – математическую модель, параметры которой подлежат определению как с помощью теоретических, так и экспериментальных

методов исследования.

Различные комбинации этих процессов совместно с детерминированными дают возможность построить более сложные модели, используемые как при исследованиях с целью определения их характеристик, так и при генерировании процессов с заданными свойствами, используемых при имитационном моделировании средств измерения и обработки

11

с целью определения их метрологических характеристик.

Ответ на вопрос, какие характеристики определять: Θt, Θj, Θср, – во многом определяется свойствами исследуемого процесса и способом формирования выборочных данных.

Таким образом, прежде чем выбрать тип вероятностной характеристики (вид оператора усреднения), необходимо решить вопрос о стационарности и эргодичности случайного процесса. Этот вопрос самостоятельный и выходит за рамки работы.

В [55] показано, что для стационарного эргодического случайного процесса Θt= Θj = Θср, для стационарного неэргодического процесса – Θt = Θср, для неста-

ционарного эргодического – Θj = Θср, а для нестационарного неэргодического процесса все виды вероятностных характеристик различны.

При фиксированном типе Sd вопросы организации эксперимента и принципы организации массивов выборочных данных о мгновенных значениях исследуемого случайного процесса подробно рассмотрены в [55]. Результаты измерений могут формироваться с использованием:

•различных временных интервалов одной и той же совокупности реализаций;

•одних и тех же временных интервалов различных совокупностей реализа-

ций;

• различных временных интервалов различных совокупностей реализаций. Причем, от эксперимента к эксперименту возможно изменение N, M и T, т.е.

объема выборочных данных.

Выделим три метода статистических измерений: прямые, косвенные и совокупные.

Прямым методом статистических измерений будем называть метод получения оценки вероятностной характеристики в соответствии с выражением (В.1).

Косвенным методом статистических измерений будем называть метод получения оценки вероятностной характеристики с использованием функционального преобразования оценок других вероятностных характеристик, полученных с помощью прямых методов статистических измерений:

Θ[z( t )]= F{Sd 1 gx [x j ( ti(x ) )], Sd 2 g y [yl ( ti(y ) )],...}, (В. 11)

где F{ } представляет собой функциональное преобразование полученных оценок Θ [x( t )], Θ [y( t )] и т.д. с целью получения оценки Θ [z( t )].

Под совокупными статистическими измерениями будем понимать метод получения оценок в результате решения системы уравнений, содержащей оценки других вероятностных характеристик, полученных с помощью прямых, косвенных методов статистических измерений или их комбинацией:

Ξi {Sd 1 g (1)[x(j1)( ti(1) )],...,Sdm g (m )[x(jm )( ti(m ) )]}= 0 ; |

(В. 12) |

Ξi {F (1){Sd 1 g (1)[x(j1)( ti(1) )]},...,F (m ){Sdm g[x(jm )( ti(m ) )]}}= 0 . |

(В. 13) |

Автоматизированные системы научных исследований (АСНИ) дают возмож-

ность обрабатывать временные последовательности случайных процессов – временные ряды.

В этом случае выражения (В.2) – (В.4) при представлении случайного процесса X(t) ансамблем последовательностей примут вид:

12