69.Инв налоговый кредит.

Инв налоговый кредит (ИНК) − такое изменение срока уплаты налога, при котором налогоплательщику при наличии соответствующих оснований предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу (одному или нескольким) с последующей поэтапной уплатой суммы кредита и начисленных процентов.

Основания для предоставления ИНК:

проведение НИОКР либо технического перевооружения собственного производства

осуществление внедренческой или инновационной д-ти

выполнение особо важного заказа по социально-экономическому развитию региона или предоставление особо важных услуг населению.

Может быть предоставлен организации, являющейся налогоплательщиком налога на прибыль, налога на имущество и земельного налога.

Срок кредита − от одного до пяти лет.

Уменьшение суммы налога в каждом отчетном периоде − не более 50 % соответствующих платежей по налогу.

Инв налоговый кредит представляет собой специфическую форму отчуждения потенциальных налоговых поступлений на счета казначейства, которая проявляется в следующем:

уменьшаются текущие налоговые обязательства организаций в течение определенного срока

суммы неуплачиваемых налогов трансформируются в дополнительный источник финансирования капитальных вложений

пользование средствами осуществляется на льготных условиях по сравнению с условиями получения банковского кредита

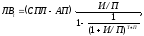

70.Расчёт лизинговых платежей методом фин рент (аннуитетов).

Метод

фин рент (аннуитетов), рассчитывается

в случае,

когда лизинговые выплаты постоянны и

равны между собой

по формуле:

где ЛВt – постоянный лизинговый взнос, руб.;

СПЛ – стоимость лизингового имущества, руб.;

АП – авансовый платеж, руб.;

Т – срок договора лизинга;

И – лизинговый процент;

П – периодичность платежей.

Общий размер лизинговых платежей составит

В

случае, если договором предусмотрено

изменение лизинговых платежей с

постоянным относительным приростом,

то используется формула:![]()

где ЛВt – лизинговый взнос, начиная со второго;

Р – постоянный темп прироста, может быть как положительным Р > 0 – периодические взносы возрастают, так и отрицательным Р < 0 – уменьшаются в каждом последующем периоде;

ЛВ1 – первый лизинговый взнос

Первый

лизинговый взнос ЛВ1

рассчитывается по формуле![]()

Лизинговый

платеж за весь срок договора лизинга

составит![]()

71.Расчёт ежегодных лизинговых платежей. Основные элементы, порядок расчёта.

Лизинговые платежи - это общая сумма денежных средств, выплачиваемая лизингополучателем лизингодателю за предоставленное ему право пользования имуществом - предметом договора лизинга.

ЛПt = АОt + ПКt + КВt + ДУt + НДСt , что означает: годовая сумма лизинговых платежей = величина амортиз отчислений + плата за кредитные ресурсы + комиссионное вознаграждение + плата лизингодателю за дополнительные услуги + налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

АОt = Величина амортиз отчислений = балансовая стоимость имущества-предмета договора лизинга в расчетном году * Норма амортизации / 100%

ПКt может рассчитываться 2 способами в зависимости от метода расчета лизинговых платежей:

1.По среднегодовой остаточной стоимости имущества, в этом случае плата за кредитные ресурсы = (коэф.использования заемных и собств.средств*(Ост.ст.им. н.г. + Ост.ст.им.к.г.)/2 * годовая ставка % за кредит/100%.

2.По остатку долга по кредиту на начало года, в этом случае плата за кредитные ресурсы = стоимость имущества на н.г.* годовая ставка % за кредит/100%.

КВt=комиссионные вознаграждения=(Ост.ст.им. н.г. + Ост.ст.им.к.г.)/2* ставка по комиссионному вознаграждению/100%

ДУt= плата лизингодателю за дополнительные услуги=сумма расходов лизингодателя на каждую услугу / срок договора

НДСt= налог на добавленную стоимость= Выручка от сделки по договору лизинга в году* ставка НДС/100%, где Выручка от сделки = АОt + ПКt + КВt + ДУt