9.7. Учет лизинговых операций

Лизинг – вид инвестиционной деятельности, где имеют место 3 субъекта:

Продавец – поставщик лизингового имущества;

Лизингодатель;

Лизингополучатель.

Лизингодатель приобретает в собственность у продавца имущество, которое в последующем передается лизингополучателю на определенных условиях, с учетом лизинговых платежей, либо с правом выкупа, либо без него.

Существуют: 1. Финансовый лизинг (с последующем выкупом);

2. Оперативный лизинг (с возвратом);

3. Возвратный лизинг (продавец(лизингополучатель) лизингодатель);

4. Сублизинг.

Бухгалтерские корреспонденции по лизинговой деятельности

Приобретено имущество для лизинговой деятельности Д08/4 К60;

Начислен НДС Д19 К60;

Оплачен счет за оборудование Д60 К51;

Оприходовано имущество Д09/3 К08/4;

Передано имущество в лизинг: лизингодатель Д08/лизинг К03/собственные, лизингополучатель Д001

9.8. Инвентаризация основных средств

Инвентаризация основных средств как правило осуществляется 1 раз в 3 года. Проводит комиссия, которую утверждает руководитель организации. В ходе проведения инвентаризации может быть выявлено:

излишки;

недостачи.

По правилам бухгалтерского учета излишки приходуются по рыночной цене Д01 К91/1.

Недостача: определяется имеется ли виновное лицо. Если виновник признал вину или суд установил виновность, то с данного лица будут удержана рыночная стоимость объекта.

Бухгалтерские корреспонденции по инвентаризации:

выявлена недостача основных средств: рыночная стоимость 10 000, балансовая стоимость 8 000 Д94 К01;

Сумма недостачи предъявлена виновному ∑=8 000 Д73/2 К94;

Удержана с виновника разница между балансовой стоимостью и рыночной ценой ∑=2 000 Д73/2 К98/4;

Удержана с виновника сумма недостачи ∑10 000 Д70 К73/2;

Внесена сумма недостачи в кассу ∑=10 000 Д50 К73/2;

Виновник судом не установлен, сумма недостачи списана на расходы Д91/2 К94;

Если недостача в пределах нормальной естественной убыли, то она списывается на затраты ∑=8 000 Д20,23,25,26 К94.

Тема 10. Учет материально-производственных запасов

Понятие материалов, их классификация и задачи учета

Оценка материально-производственных запасов

Поступление материалов в организацию (2 способа учета)

Отпуск материалов в производство

Инвентаризация материально-производственных запасов

Нормативный документ по теме:

ПБУ 5/01 «Учет материально-производственных запасов»

10.1. Понятие материалов, их классификация и задачи учета

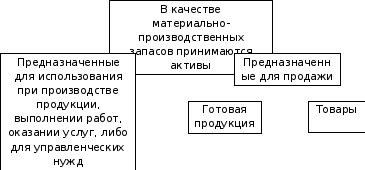

Рис. 4. Активы по назначению

Единицей учета материально-производственных запасов в организации признается номенклатурный номер, разрабатываемый по отдельным наименованиям или однородным группам запасов.

Классификация материалов

По функциональной роли в процессе производства

Сырье, продукция сельского хозяйства, продукция добывающих отраслей и т.д.

Основные материалы – вещественная основа произведенной продукции и в ходе обработки может изменить свою форму и содержание

Вспомогательные материалы – необходимы для предания новому продукту новых качеств, свойств

Покупные полуфабрикаты и комплектующие изделия – отдельные части будущей готовой продукции

Топливо (технологическое, энергетическое, бытовое)

Тара и упаковочный материал – вид имущества, необходимый для хранения материалов

Запасные части – отдельные детали, узлы, агрегаты, могут применяться при всех видах ремонта

Также к материалам относят лом, отходы, удобрения, медикаменты и т.д.

Материалы, находящиеся в распоряжении предприятия классифицируются по свойствам и признакам. По этим признакам они делятся на группы, подгруппы, виды, марки, размеры, типоразмеры.

Основные задачи учета материалов

Правильное и достоверное определение фактической себестоимости приобретенных материалов

Своевременный отпуск материалов в производство

Своевременное заключение договоров на поставку материалов

При продаже материальных ценностей достоверность определения финансового результата