Тема 5. Первичное наблюдение и инвентаризация

Понятие о первичном учёте. Документы и их классификация;

Организация документооборота в организации;

Инвентаризация, её виды, порядок проведения инвентаризации.

5.1. Понятие о первичном учёте. Документы и их классификация

Документ представляет собой оформленное в установленном порядке письменное или электронное свидетельство о совершении хозяйственной операции или о праве на её совершение.

Значение бухгалтерских документов:

Регистрационное. Бухгалтерские документы служат первичными учётными регистрами в виде оснований для последующих записей на счетах бухгалтерского учёта;

Правовое. На основании бухгалтерских документов устанавливается законченность и целесообразность тех или иных операций;

Контрольное. Бухгалтерские документы дают возможность контролировать сохранность ценностей, предупреждать случаи хищения;

Аналитическое. Информация, содержащаяся в бухгалтерских документах, используется в экономическом анализе предприятия;

Информационное. Бухгалтерские документы являются основой всей информационной системы организации.

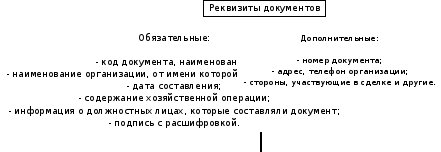

Реквизиты документов

Показатели, характеризующие хозяйственные операции, отражающиеся в документе, называются реквизитами (рис. 2).

Рис. 2. Реквизиты документов

В денежных документах перечень обязательных реквизитов расширен:

Сумма операции цифрами и прописью;

Идентификационный номер налогоплательщика (ИНН);

Круглая печать и некоторые другие реквизиты.

В кассовых и банковских документах исправления не допускаются.

Требования, предъявляемые к заполнению документов:

Документы должны составляться своевременно, т.е. в момент совершения хозяйственной операции;

В документах должны быть заполнены все реквизиты;

При заполнении документа используется шариковая ручка, чернила, химический карандаш, средства автоматизации;

Документ должен быть заполнен чётко, ясно. Простой карандаш не используется;

Свободные строки должны быть зачёркнуты;

Документ подписывает только лицо ответственное за его оформление;

Документы, которые содержат информацию денежного характера, подписывают два лица: руководитель и главный бухгалтер.

Классификация бухгалтерских документов:

По назначению:

Распорядительные – содержат приказ на совершение хозяйственных операций, либо разрешают провести операцию;

Оправдательные – подтверждают факт совершенной операции и служат основанием для её отражения в учёте;

Бухгалтерские оформления – составляются работниками бухгалтерии, когда для записей операций других документов нет;

Комбинированные – данные документы сочетают в себе признаки всех трёх групп;

По порядку составления:

Первичный – составляется на каждую отдельную операцию в момент её совершения;

Сводные документы – составляются на основе ранее оформленных первичных документов;

По способу отражения операции:

Разовые – составляются один раз в момент проведения операции;

Накопительные – составляются в течение определённого периода для отражения однородных повторяющихся операций;

По месту составления:

Внутренние – составлены внутри компании;

Внешние – составлены вне компании;

По способу заполнения:

Вручную;

Автоматизированные;

Комбинированные.

Приемка, проверка и бухгалтерская обработка документов

Поступившие в организацию документы подвергаются проверке и бухгалтерской обработке (рис. 3).

Рис. 3. Приемка, проверка и бухгалтерская обработка документов

Проверка по существу – на данном этапе проверяется законность, правильность и целесообразность указанной в документе хозяйственной операции.

Проверка по форме – позволяет убедиться, что для оформления конкретной хозяйственной операции был использован план соответствующей формы, все цифры четко вписаны, все операции и реквизиты отражены.

Арифметическая проверка – включает проверку правильности вычислений, подсчета количественных и стоимостных показателей.

Группировка – на этом этапе производится подбор документов по однородности хозяйственных операций.

Контировка – заключается в определении и записи корреспондирующих счетов по каждой операции.