9.2. Поступление основных средств в организацию и формирование их первоначальной стоимости

Оценка основных средств:

Первоначальная стоимость. Фактические расходы организации связанные с приобретением, сооружением основных средств;

Остаточная стоимость. Первоначальная стоимость за вычетом суммы начисленной амортизации;

Восстановительная стоимость. Стоимость объекта с учетом переоценки;

Ликвидационная стоимость. Стоимость, признается как возмездная цена продажи объекта в целом, либо его частей после срока использования.

Стоимость по МСФО (международным стандартам финансовой отчетности). Стоимость, которая определяется в соответствии с правилами международных правил составления отчетности.

ПБУ 6 раздел 2 пункт 7. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, а в бухгалтерском балансе отражается по остаточной стоимости.

Пути поступления основных средств:

Приобретение за плату Д08/4 К60

Первоначальная стоимость = стоимость, оплаченная поставщику + транспортные расходы + консультационные расходы + …

НДС не включается в стоимость.

Оприходование объекта Д01 К08/4.

Создание собственными силами.

При создании объекта собственными силами учитываются все фактически понесенные расходы и из этих расходов складывается первоначальная стоимость объекта.

Д08/4 К70,69,71…

Ввод объекта в эксплуатацию Д01 К08/4

Основные средства могут поступать в организацию в виде вклада в УК. При этом их первоначальная стоимость является согласованной стоимостью зафиксированной в учредительных документах.

Пример: Зарегистрирован УК Д75/1 К80. Как вклад в УК поступил объект основных средств Д08/4 К75/1. Объект принят к учету Д01 К08/4.

Если объект основных средств поступает в организацию безвозмездно, то его первоначальной стоимостью будет признаваться рыночная цена на дату совершения сделки.

Поступление безвозмездно Д08/4 К98/2; Объект принят к учету Д01 К08/4; Начислена амортизация Д20 К02; По мере начисления амортизации показывают доход отчетного года Д98/2 К98/1.

Бартерная сделка:

факт приобретения объекта;

факт продажи объекта.

Первоначальной стоимостью будет признаваться стоимость передающегося объекта.

ПБУ 6 раздел 2 пункт 14. Стоимость основных средств, по которой они приняты к учету, не подлежит изменению, кроме случаев:

реконструкция;

модернизация;

техническое перевооружение;

переоценка;

дооборудование.

9.3. Методы начисления амортизации по основным средствам

Амортизация – перенос стоимости объекта основных средств по частям на стоимость готовой продукции.

Амортизация начисляется по всем объектам, которые находятся в собственности организации. Не начисляется амортизация:

по законсервированным объектам;

по объектам , которые не используются в производственном цикле;

если объект передали во временное пользование и владение;

по объектам основных средств некоммерческих организаций (начисляется износ). Начислен износ Д010.

ПБУ 6 раздел 3 пункт 17. Не подлежат амортизации основные средства, потребительские свойства которых с течением времени не изменится.

ПБУ 6 раздел 3 пункт 18. 4 метода начисления амортизации:

линейный:

первоначальная стоимость;

срок полезного использования;

норма амортизации.

Пример: Первоначальная стоимость основных средств – 318 500. Срок полезного использования – 8 лет.

Решение:

Норма амортизации =

За

1 год =

За

месяц =

уменьшаемого остатка;

первоначальная стоимость;

срок полезного использования;

остаточная стоимость;

норма амортизации;

коэффициент ускорения.

Это единственный метод, где во внимание принимается остаточная стоимость, где применяется коэффициент ускорения. Суть ускоренной амортизации заключается в том, что в начале эксплуатации основных средств ∑ начисления амортизации значительно превышает амортизационные ∑ начисления в конце службы объекта. Целесообразность ускоренной амортизации объясняется тем, что многие виды производственных средств работают более эффективно в первые годы эксплуатации.

Пример: первоначальная стоимость – 1 416 000 руб. срок полезного использования – 6 лет. Коэффициент ускорения – 1,5

Решение:

Норма

1й

год руб.

руб.

2й

год

3й

год

4й год =149 254 руб.

способ списания стоимости по сумме чисел лет срока полезного использования;

первоначальная стоимость;

срок полезного использования;

сумма чисел лет полезного использования.

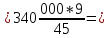

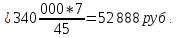

Пример: первоначальная стоимость – 340 000 руб. срок полезного использования – 9 лет. Сумма чисел лет = 1+2+3+4+5+6+7+8+9=45

Решение:

1й год 68

000 руб.

68

000 руб.

2й

год

3й

год

способ списания стоимости пропорционально объему продукции, работ, услуг. Если организация использует этот метод, то во внимание принимается:

натуральный показатель объема продукции в отчетном периоде;

первоначальная стоимость;

предполагаемый объем продукции за весь срок полезного использования.

Пример: первоначальная стоимость – 5 000 000 руб. предполагаемый пробег – 500 000. Пробег – 100 000.

Решение:

ПБУ 6 раздел 3 пункт 21. Начинают начислять амортизацию с 1го числа месяца, следующего за месяцем принятия объекта к учету.

ПБУ 6 раздел 3 пункт 22. Прекращают начислять амортизацию с 1го числа месяца, следующего за месяцем полного погашения стоимости объекта либо его списания.

Амортизацию начисляют независимо от результатов деятельности организации.

Планом счетов предусмотрен 02 счет – пассивный, внебалансовый, регулирующий, контрактивный.

Начислена амортизация К02. Списана сумма начисленной амортизации Д02.

Бухгалтерские корреспонденции по амортизации

Начислена амортизация по производственному оборудованию Д20 К02;

Начислена амортизация по строительным машинам и механизмам Д08/3 К02;

Начислена амортизация по торговому оборудованию Д44 К02;

Начислена амортизация по автомобилю, который эксплуатировался при ликвидации аварии Д92/2 К02;

Списана сумма начисленной амортизации при выбытии объекта Д02 К01.