2.6 Порядок определения минимального размера резерва

При наличии обеспечения I или II категории качества минимальный размер резерва определяется по формуле:

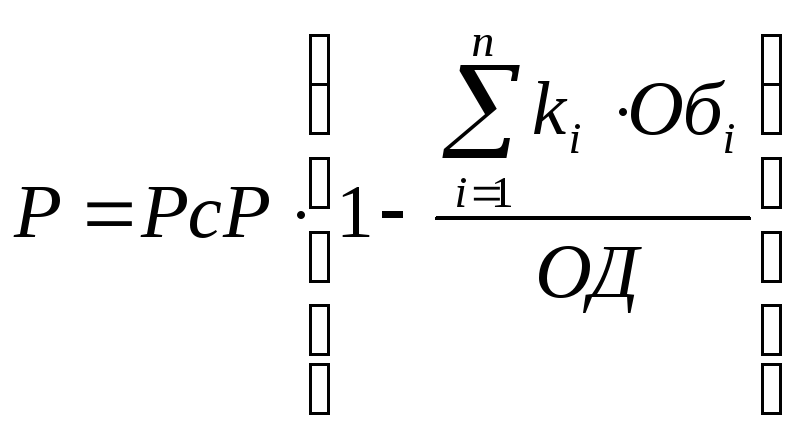

,

где:

,

где:

Р - минимальный размер резерва. Резерв, формируемый кредитной организацией, не может быть меньше минимального размера резерва, тыс. руб.;

РсР - размер расчетного резерва, тыс. руб.;

ki - коэффициент (индекс) категории качества обеспечения. Для обеспечения I категории качества ki (k1) принимается равным единице (1,0). Для обеспечения II категории качества ki (k2) принимается равным 0,539.

Обi - стоимость обеспечения соответствующей категории качества (за вычетом дополнительных расходов кредитной организации, связанных с реализацией обеспечения), тыс. руб.;

ОД - величина основного долга по ссуде, тыс. руб.

С учетом оценки состояния и перспектив реализации предметов залога (обращения взыскания на гаранта), формируемый кредитной организацией резерв может быть больше, чем определенный в соответствии с настоящим пунктом минимальный размер резерва.

2.7 Регулирование резерва

Регулирование резерва осуществляется кредитной организацией на момент получения информации об изменении кредитного риска и (или) качества обеспечения ссуды.

Уточнение размера резерва по ссуде в связи с изменением уровня кредитного риска, изменением суммы основного долга, в том числе в связи с изменением официального курса иностранной валюты, в которой номинирована ссуда, изменением качества обеспечения ссуды осуществляется по состоянию на первое число месяца, следующего за отчетным.

Оценка кредитного риска и формирование резервов по портфелям однородных ссуд

3.1 Понятие портфеля однородных ссуд

Портфель однородных ссуд - группа ссуд со сходными характеристиками кредитного риска и обособленных в целях формирования резерва в связи с кредитным риском, обусловленным деятельностью конкретного заемщика либо группы заемщиков.

К ссудам, группируемым в портфели однородных ссуд, относятся ссуды, которые предоставляются всем заемщикам на стандартных условиях, определенных внутренними правилами кредитной организации, при том что величина каждой ссуды незначительна.

К таким ссудам, по усмотрению кредитной организации, могут быть отнесены:

ссуды физическим лицам;

ссуды предприятиям малого бизнеса и физическим лицам - индивидуальным предпринимателям;

другие категории ссуд, соответствующие данному выше определению.

Резерв по портфелю однородных ссуд создается по потерям в целом по портфелю однородных ссуд.

Кредитные организации могут формировать резерв по портфелю однородных ссуд, каждая из которых незначительна по величине. Возможность формировать резерв по портфелю однородных ссуд не распространяется на ссуды, предоставленные одному заемщику и соответствующие признакам однородности, если величина каждой из ссуд и (или) совокупная величина таких ссуд на дату оценки риска превышает 0,5% от величины капитала кредитной организации.

Признаки однородности ссуд, а также незначительности величины ссуд в пределах до 0,5% от величины капитала определяются кредитной организацией самостоятельно.

Кредитная организация не вправе включать в портфель однородных ссуд ссуду, по которой имеются индивидуальные признаки обесценения.

По портфелям однородных ссуд, несмотря на отсутствие по составляющим их кредитам индивидуальных признаков обесценения, устанавливается минимальный размер резерва.