Особенности оценки достоверности расчета величины собственных средств (капитала) кредитной организацией. Выявление ненадлежащих активов.

Оценка величины собственных средств (капитала) в том числе предполагает выявление фактов (признаков) завышения в отчетности кредитных организаций величины собственных средств (капитала) по сравнению с ее реальной (справедливой) стоимостью. Выявление признаков формирования источников собственных средств с использованием инвесторами ненадлежащих активов дает важные основания, чтобы подвергнуть сомнению реальность (справедливость) балансовой оценки стоимости капитала по состоянию на текущую дату.

3.1 Схемы недобросовестной капитализации банка с использованием движения денежных средств от инвестора в банк.

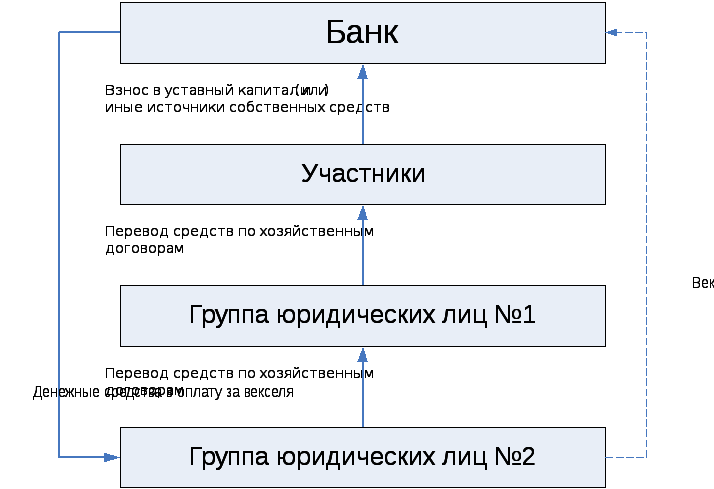

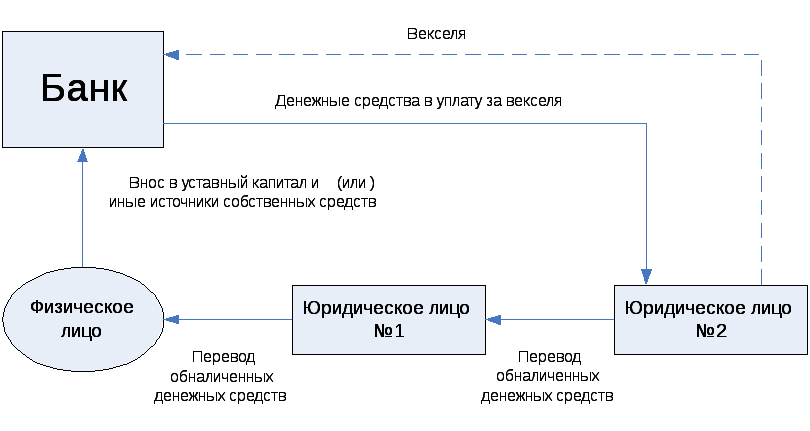

Наиболее часто встречающиеся недобросовестные «схемы» оплаты уставного капитала (формирования эмиссионного дохода) в обобщенном виде представлены на рисунках 3 и 4.

Рисунок 3. «Схема» 1 недобросовестной оплаты уставного капитала

Рисунок 4. «Схема» 2 недобросовестной оплаты уставного капитала

На практике имеют место и случаи применения инвесторами более сложных схем направления средств в оплату уставного капитала (формирование эмиссионного дохода) кредитной организации с использованием:

а) в качестве инструментов расчетов векселей, акций, облигаций и других финансовых инструментов, многократно перепродаваемых в рамках определенного круга лиц, часто с неизвестной репутацией;

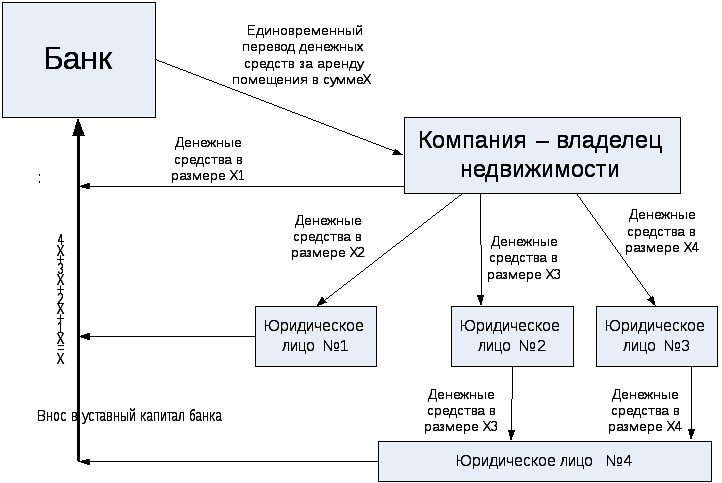

б) арендной платы, единовременно выплачиваемой по договору аренды здания (банковского помещения), заключаемому с кредитной организацией. При этом на дату совершения операции арендодатель может не иметь иных денежных средств на счете помимо поступившего авансом арендного платежа.

Например, кредитная организация в соответствии с договором аренды производит единовременную авансовую выплату. Средства, полученные от кредитной организации в качестве авансового арендного платежа, направлялись арендатором (прямо или через третьих лиц) в качестве взноса в уставный капитал данной кредитной организации и/или на увеличение иных источников собственных средств (капитала) кредитной организации (рисунок 5).

Рисунок 5. Схема недобросовестной оплаты уставного капитала банка с использованием договора аренды

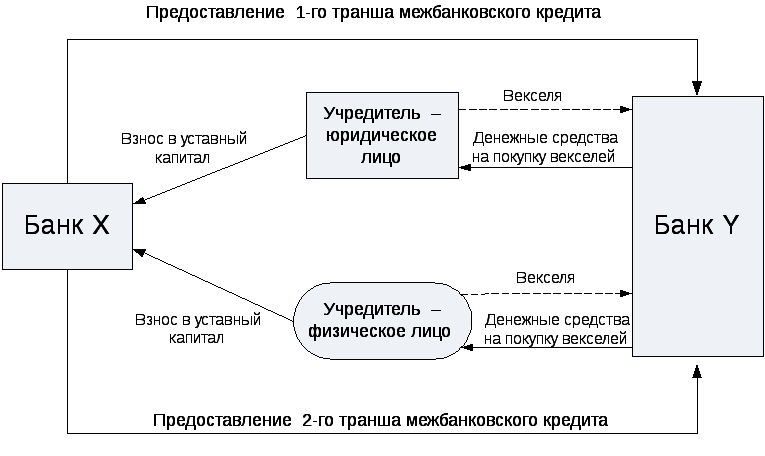

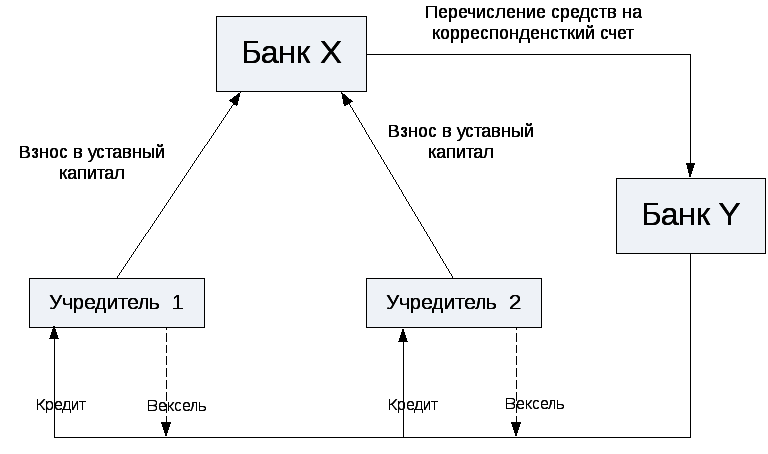

в) «дружественных» банков-контрагентов, являющихся постоянными партнерами кредитной организации по операциям с иностранной валютой, ценными бумагами, по операциям на межбанковском рынке.

Например, при оплате уставного капитала денежные средства могут быть:

- предоставлены самой кредитной организацией посредством выдачи кредитной организации-контрагенту межбанковского кредита, учета ее векселей либо векселей третьих лиц, находящихся в портфеле кредитной организации-контрагента, поддержания неснижаемого остатка денежных средств на корреспондентском счете «Ностро», открытом в данной кредитной организации-контрагенте и т.п. (рисунок 6);

- направляться со счетов участников, открытых в кредитной организации-контрагенте (рисунок 7).

Рисунок 6. Схема 1

недобросовестной оплаты уставного

капитала банка с использованием банка

– контрагента

Рисунок 6. Схема 1

недобросовестной оплаты уставного

капитала банка с использованием банка

– контрагента

Рисунок 7. Схема 2 недобросовестной оплаты уставного капитала банка с использованием банка – контрагента

При анализе таких схем внесения средств в уставный капитал также важно обращать внимание на реальность ведения учредителями бизнеса, достаточность собственных средств не только для осуществления инвестиций, но и ведения собственного бизнеса. Признаком того, что инвестор не ведет реальную деятельность, может служить такая структура его баланса, в которой пассивная часть состоит в основном из статьи «Уставный капитал», а чистые активы по величине сопоставимы с объемом средств, инвестированных в банк.